Unsere Überzeugungen bei High Yield:

- Obwohl das Inflationsrisiko wahrscheinlich überstanden ist, gehen wir davon aus, dass das wichtigste Risiko für die Anlageklasse im Jahr 2023 mit dem globalen Wachstum zusammenhängen wird.

- Kurz- bis mittelfristig sollte sich die Risikoprämie für High Yields in einer Spanne zwischen 450 und 550 Basispunkten bewegen.

- Die Ausfallraten dürften im Vergleich zu 2022 steigen, aber angesichts der Fundamentaldaten der Unternehmen moderat bleiben.

- Die aktuelle Rendite (Carry) auf dem High-Yield-Markt sichert die mittelfristige Performance der Investoren.

Überzeugung 1: 2023 wird sich das Hauptrisiko von der Inflation auf das globale Wachstum verlagern

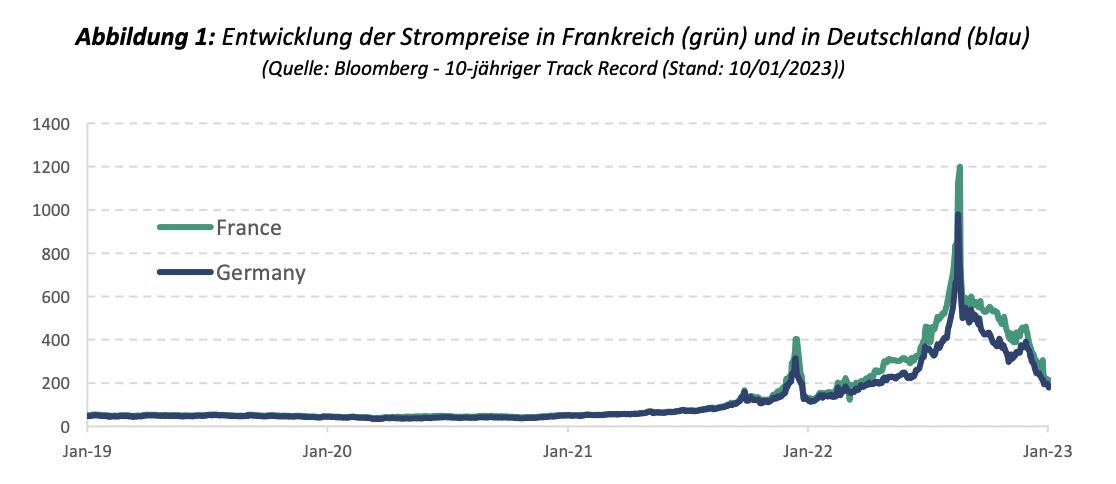

Viele Frühindikatoren deuten auf eine Abschwächung der Inflation hin, insbesondere in den USA. Die Inflation, auch wenn sie auf einem historisch hohen Niveau verharrt, dürfte im Juli 2022 ihren Höhepunkt erreicht haben. Es zeigen sich allmählich auch spürbare Anzeichen für eine Preisverlangsamung (Preiskomponente in den ISM-Umfragen, Rückgang der Stundenlöhne), die sich mit der allmählichen Korrektur des Immobilienmarktes noch beschleunigen dürfte. Die Situation in Europa ist etwas anders und liegt sicherlich hinter der in den USA zurück, aber es gibt erste positive Signale in dieser Hinsicht (die Gaspreise kehren auf das Niveau vor der Ukraine-Krise zurück, ebenso die Strompreise). Der Anstieg der Energiepreise macht 80 % der europäischen Inflation aus (siehe Abbildung 1).

Sollte sich dieser Trend in den kommenden Wochen bestätigen, werden die Zentralbanken unter weniger Druck stehen, was natürlich den Anleihenmarkt begünstigen wird. Das größte Risiko für die Märkte besteht darin, dass eine strukturelle Inflation die Zentralbanken zu einem aggressiveren Vorgehen als erwartet veranlassen würde. Dieser Aspekt ist nicht Teil unseres Hauptszenarios. Wir sind vielmehr davon überzeugt, dass die derzeitige Inflation eher vorübergehend ist und mit der Zeit nachlassen wird.

Unserer Ansicht nach besteht das größte Risiko auf kurze bis mittlere Sicht (drei bis sechs Monate) eher in der Entwicklung des globalen Wachstums. Die seit März 2022 zu beobachtende Straffung der Finanzierungsbedingungen in Verbindung mit den aus der geopolitischen Lage resultierenden Unsicherheiten und der bei den Frühindikatoren (PMI, ISM usw.) zu beobachtenden rückläufigen Aktivität dürfte sich negativ auf das globale Wachstum auswirken. In unserem Hauptszenario gehen wir für 2023 nicht von einem starken Rückgang der Wirtschaftstätigkeit aus, sondern von einer mehr oder weniger ausgeprägten Verlangsamung je nach geografischer Region. Die amerikanische Konjunktur dürfte sich jedoch besser behaupten als die europäische, wobei letztere immer noch von geopolitischen Risiken betroffen ist.

Daher wird sich unsere Portfolioallokation im Vergleich zu 2022 nicht wesentlich ändern, das heißt:

- Aus Sektorensicht: Wir bevorzugen weiterhin die weniger zyklischen Sektoren (Gesundheitswesen, Dienstleistungen, Telekommunikation, Nahrungsmittel) und bleiben bei den zyklischsten Sektoren (Non-Food-Handel, Automobil, Industrie, Chemie) vorsichtig, indem wir die „Best in class“, d. h. die solidesten Unternehmen im High Yield-Universum, bevorzugen.

- Aus geografischer Sicht: Entsprechend dem makroökonomischen Szenario wäre eine Übergewichtung amerikanischer gegenüber europäischen Anlagen sinnvoller. In Anbetracht der Absicherungskosten (auch wenn diese seit Oktober 2022 sinken) und der relativen Bewertung des europäischen gegenüber dem amerikanischen Markt ist unsere Allokation heute jedoch überwiegend in Euro. Wir nutzen weiterhin Gelegenheiten auf dem US-Markt, wenn sie uns unter Renditegesichtspunkten relevant erscheinen oder wenn das Rating des Emittenten voraussichtlich auf Investment Grade hochgestuft wird. Was die Schwellenländer betrifft, so blieb unser Exposure je nach Fonds unverändert zwischen 6 und 10 %. Der größte Teil unserer Allokation entfällt auf Asien und in geringerem Maße auf LATAM (Brasilien). In Anbetracht der besonderen Risiken, die mit der Türkei verbunden sind, haben wir kein Exposure gegenüber Emittenten aus den aufstrebenden mitteleuropäischen Ländern.

Überzeugung 2: Kurz- bis Mittelfristig werden sich die Spreads zwischen 450 und 550 BPS bewegen

Aufgrund der Unsicherheiten bezüglich der Entwicklung des globalen Wachstums im Jahr 2023 rechnen wir kurz- bis mittelfristig nicht mit einer massiven Verengung der Spreads. Außerdem dürfte die „vage“ Sprache der Zentralbank die Zuflüsse in die Anleihemärkte begrenzen.

Wir gehen davon aus, dass sich die Credit-Risk-Prämie in Europa und den USA (versus Staatsanleihen) in einer Bandbreite von 450 bis 550 Basispunkten entwickeln dürfte, verglichen mit einem Niveau von rund 500 Basispunkten Ende 2022.

Bevor es zu einer deutlichen Verengung der Spreads auf unter 400 Basispunkte kommt, muss der Markt einen deutlichen Rückgang der Inflation erfahren und sich mit dem Verlauf des globalen Wachstums anfreunden können (d. h.: das Szenario einer harten Landung ist damit endgültig vom Tisch).Dies wird nicht sofort geschehen und sicherlich einige Zeit dauern. Aus historischer Sicht würde die Erholung der Märkte vor dem Hintergrund des „Deleveraging“ der Zentralbankbilanzen gradueller verlaufen als eine „V“-förmige Erholung, wie es während der Corona-Krise der Fall war.

Außerdem glauben wir, dass 2023 durch eine starke sektorale Streuung und eine Zunahme der spezifischen Risiken gekennzeichnet sein wird, insbesondere für die am höchsten verschuldeten Emittenten. Unternehmen, die uneingeschränkt von der ultra-akkommodierenden Geldpolitik profitiert haben und deren Geschäftsmodell sehr empfindlich auf steigende Refinanzierungskosten reagiert, werden stark betroffen sein. In diesem Zusammenhang rechnen wir mit vielen Rating-Herabstufungen und einer erheblichen Welle an „Fallen Angels“, d. h. einem Wechsel von einem Investment-Grade-Rating zu High Yield, insbesondere in Europa.

Überzeugung 3: Die Ausfallraten dürften im Vergleich zu 2022 zunehmen, aber der Anstieg dürfte angesichts der fundamentalen Unternehmensdaten moderat bleiben

Für die nächsten zwei Jahre (2023 und 2024) rechnen wir mit einem Anstieg der Ausfallraten in Europa und den USA auf etwa 3 bis 4 % pro Jahr gegenüber 1,5 bis 2 % Ende 2022. Letztere dürften sich ihrem langfristigen historischen Durchschnitt annähern.

Unser Hauptszenario sieht keinen signifikanten Anstieg der Ausfallraten (wie in den Jahren 2001, 2008 oder 2011) vor. Das hat zwei Gründe:

- Wir rechnen nicht mit einer sehr deutlichen Verschlechterung des globalen Wachstums, sondern eher mit einer mehr oder weniger ausgeprägten Verlangsamung je nach Region. Das viel gefürchtete Szenario eines Zusammenbruchs der europäischen Wirtschaft (nach dem Einmarsch in der Ukraine) scheint immer unwahrscheinlicher zu werden. Darüber hinaus wird die Erholung Chinas im Jahr 2023 mit Ende der Null-Covid-Politik und den wirtschaftlichen Fördermaßnahmen (niedrigere Zinssätze und fiskalische Anreize) positiv für die Weltwirtschaft wirken.

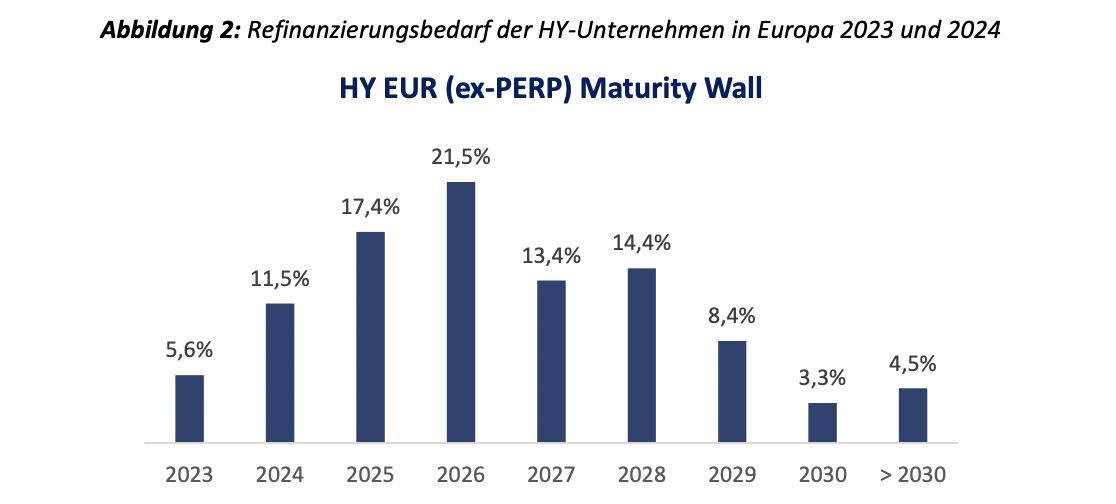

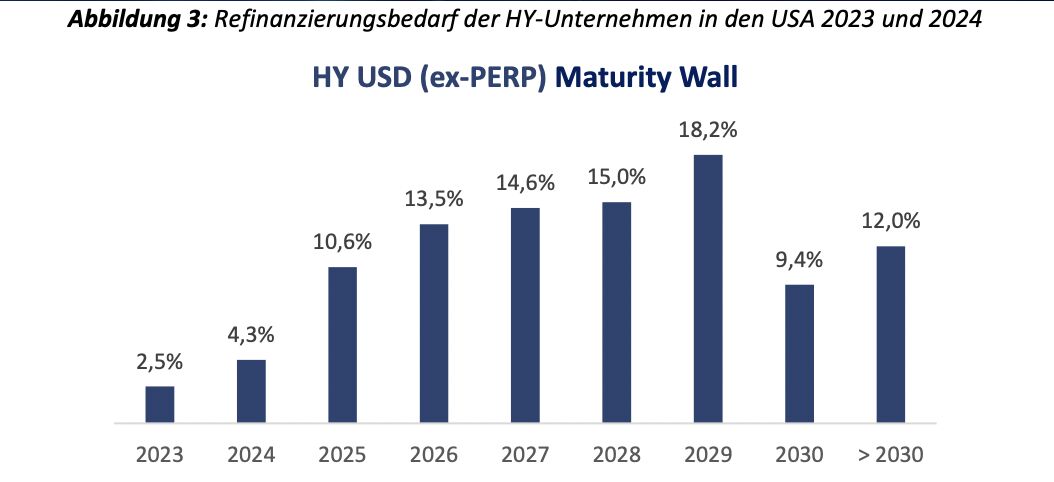

- Die Lage der High-Yield-Unternehmen bleibt insgesamt stabil (im Vergleich zu früheren Zyklen), und der Refinanzierungsbedarf ist in den nächsten zwei Jahren mit rund 17 % in Europa und 7 % in den USA relativ gering. Darüber hinaus betreffen 75 % dieses Bedarfs Unternehmen mit BB-Rating, die über mehrere Refinanzierungsalternativen/Optionen verfügen, falls sich die Lage am Anleihemarkt weiter verschlechtert (siehe Abbildungen 2 und 3).

Was den Ausfallzyklus in den Schwellenländern betrifft, so wird er in Asien, insbesondere in China, voraussichtlich stark zurückgehen, da sich der Immobilienmarkt stabilisiert, die Gesundheitsauflagen aufgehoben und weitere wirtschaftliche Anreize geschaffen werden.

Überzeugung 4: Carry in der Anlageklasse High Yield sichert die mittelfristige Performance der Investoren

Trotz der Unwägbarkeiten ist der derzeitige Carry (Rendite) auf dem High-Yield-Markt attraktiv und bietet den Investoren selbst im Falle einer zusätzlichen Ausweitung der Risikoprämie (im Vergleich zum aktuellen Niveau) und/oder der risikofreien Zinssätze einen erheblichen Schutz.

Ab 2013 mit der Umsetzung der ultra-akkommodierenden Geldpolitik in Europa (niedrigere Zinsen und quantitative Lockerung) bis Anfang 2022:

- Die durchschnittliche Bruttorendite auf dem High-Yield-Markt (alle Ratings zusammengefasst) betrug 4 % (bzw. 3 %, wenn man die Pandemie und das Jahr 2022 ausklammert). Derzeit liegt sie bei 7,5 %.

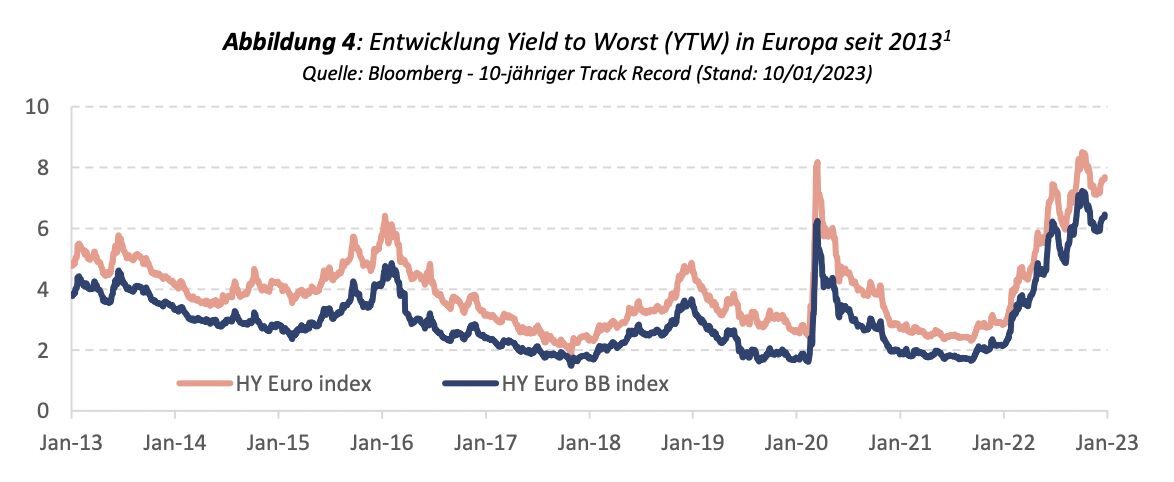

- Die durchschnittliche Bruttorendite von High Yield BB-Emittenten (d. h. den stärksten Emittenten) betrug 3 % (bzw. 2,5 %, wenn man die Pandemie und das Jahr 2022 ausklammert). Derzeit liegt sie bei 6,5 % (d. h. 2,5 Mal höher als der Durchschnitt der letzten 10 Jahre). Siehe Abbildung 4.

Weitere beliebte Meldungen: