Verbesserte Wirtschaftslage in Europa und China

Dank des starken Rückgangs der Gaspreise seit Mitte Dezember konnte das Schreckgespenst einer schweren Rezession in Europa infolge von Engpässen in der Energieversorgung abgewendet werden. Mehr noch: Die milden Temperaturen ermöglichten eine Aufstockung der Gasvorräte zu einem Zeitpunkt, an dem die Vorräte aufgrund des hohen Verbrauchs normalerweise deutlich zurückgehen. Inzwischen sind die Temperaturen und damit die Vorräte zurückgegangen, aber das ändert nichts am Ergebnis: Für den Winter 2022 und vielleicht sogar für den Winter 2023 liegen die Versorgungsprobleme hinter uns.

Gleichzeitig beobachten wir täglich die Vorteile einer sich wieder öffnenden chinesischen Wirtschaft, mit deutlich steigenden Mobilitätszahlen und einem ungebrochenen politischen Willen. Die jüngsten Einkaufsmanagerindizes scheinen diese Belebung der Wirtschaftstätigkeit, insbesondere im Dienstleistungssektor, zu bestätigen. Auch wenn es für endgültige Schlussfolgerungen noch zu früh ist, ist die Wahrscheinlichkeit einer Umkehr Chinas gering. Was sind die Folgen der Wiederöffnung der chinesischen Wirtschaft? Sie dürfte in den kommenden Monaten zu einer starken Erholung des chinesischen Konsums führen, ähnlich wie in Europa und den USA. Die überschüssige Sparquote in China wird derzeit auf etwa 2 bis 4% des chinesischen BIP geschätzt, was zwar niedriger als in Europa, aber immer noch beträchtlich ist.

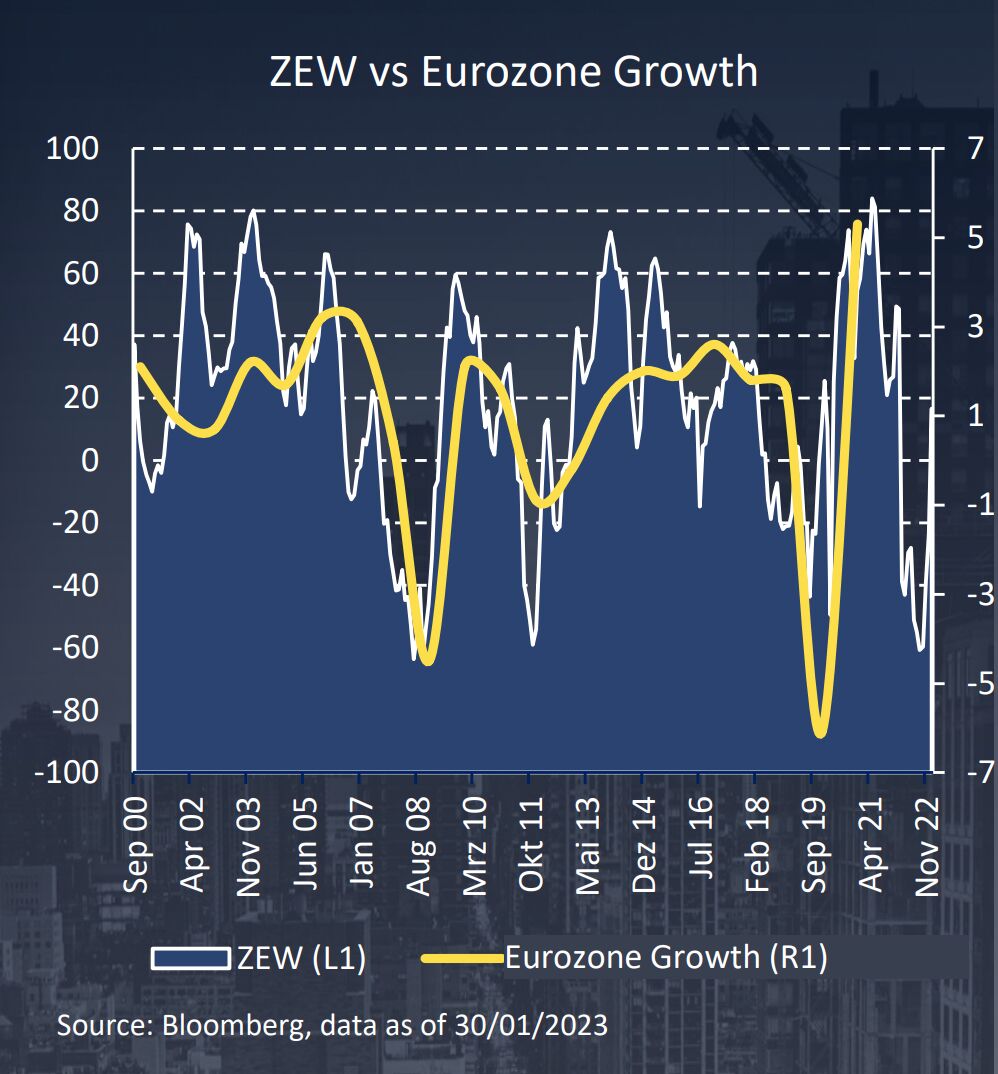

All dies hat logischerweise dazu geführt, dass sich die Frühindikatoren im Euroraum wie Sentix, IFO und ZEW erholt haben und dass die Wachstumsprognosen nach oben korrigiert wurden, wie die jüngsten IWF-Prognosen gezeigt haben. Außerdem dürften sich diese Aufwärtskorrekturen in den kommenden Wochen fortsetzen, im Gegensatz zu dem Pessimismus der Prognostiker Ende letzten Jahres.

Sieht also alles besser aus? Im Moment – ja. Die Lage hat sich zweifellos verbessert, und dies dürfte sich in den kommenden Monaten angesichts der deutlichen Erholung der oben genannten Indikatoren fortsetzen. Vor allem die deutschen Exporte dürften von der Belebung der chinesischen Wirtschaft profitieren.

Die wirtschaftlichen Auswirkungen der geldpolitischen Straffung bleiben ungewiss

Die nächste Frage dreht sich um die Auswirkungen der geldpolitischen Straffung, die die Zentralbanken in den etwa letzten neun Monaten vorgenommen haben. Die Verzögerung zwischen restriktiveren Finanzbedingungen und ihren negativen Auswirkungen auf die Wirtschaft ist keine vorhersehbare Größe. Verschiedene Studien gehen davon aus, dass der Zeitraum recht lang sein kann, nämlich zwischen 12 und 36 Monaten. Im vergangenen Dezember führte die Federal Reserve of Kansas City eine Studie über diese Verzögerung durch und schätzt, dass sie in den USA aufgrund der schrumpfenden Bilanz der amerikanischen Federal Reserve kürzer sein könnte.

Die vor wenigen Tagen von der EZB veröffentlichte Umfrage zum Kreditgeschäft der Banken („Bank Lending Survey“) zeigt jedoch bereits eine gewisse Verschlechterung der Kreditbedingungen im Euroraum zwischen dem dritten und vierten Quartal 2022. Dieser verschlechterte Kreditzugang hat sowohl Unternehmen als auch Verbraucher betroffen, wobei – wenig überraschend – der Immobilienmarkt am meisten gelitten hat.

Das Umfeld ist daher für die Zentralbanken, insbesondere für die Europäische Zentralbank, nicht besonders klar: Kurzfristige Wachstumskorrekturen nach oben, Anzeichen einer Disinflation werden deutlicher, aber die Kerninflation bleibt zu hoch, und die geldpolitische Straffung scheint sich bereits erheblich auf die Kreditbedingungen ausgewirkt zu haben.

Es besteht kein Zweifel, dass die Debatten bei den nächsten geldpolitischen Sitzungen, insbesondere im März mit den neuen makroökonomischen Prognosen, schwierig sein werden. Dennoch rechnen wir weiterhin mit niedrigeren Zinssätzen im Laufe der Zeit, da wir glauben, dass der disinflationäre Effekt allmählich auf die Kerninflation übergreifen dürfte.

Februar-Ausblick

Das mittelfristige Risiko für das Wirtschaftswachstum bleibt aufgrund der noch unbekannten Folgen einer strafferen Geldpolitik bestehen. Dennoch bleiben wir zuversichtlich, da die bevorstehende Disinflation, weniger restriktive Zentralbanken, die Wiederöffnung der chinesischen Wirtschaft und schwache Positionierungen am Markt kurzfristig allesamt günstige Voraussetzungen sind.

Von François Rimeu, Senior Strategist bei La Française AM

Weitere beliebte Meldungen: