Archiv-Beitrag: Dieser Artikel ist älter als ein Jahr.

2022 hat sich der Markt sehr unterschiedlich entwickelt. Als die Zinsen aufgrund steigender Inflation in die Höhe schossen, verzeichneten einige Faktoren (z.B. Value und Shareholder Yield) eine deutliche Outperformance, während andere (z. B. Volatilität und Growth) eine erhebliche Underperformace aufwiesen. Ändern sich Wirtschafts- und Marktbedingungen derart, dass Schlusslichter zu Spitzenreitern werden können und umgekehrt?

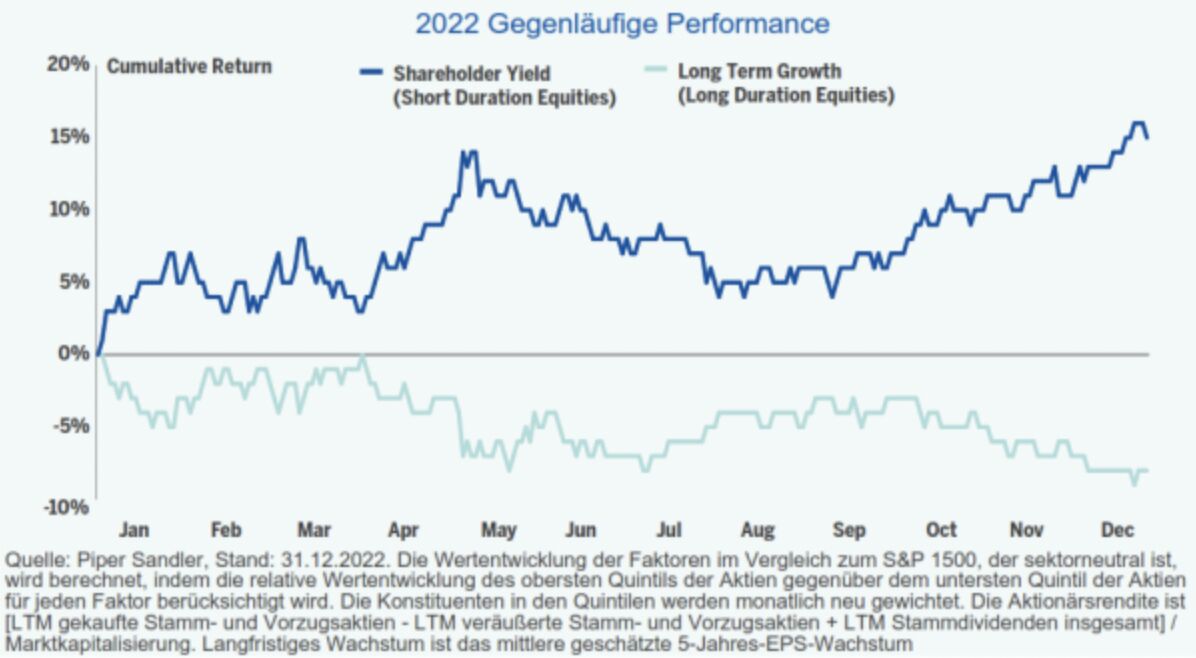

- Bei Wertpapieren mit langer Duration handelt es sich um solche, deren Zahlungsströme erst in ferner Zukunft erwartet werden, wie z. B. Anleihen mit langen Laufzeiten. Wachstumsaktien können ebenfalls als langfristige Wertpapiere betrachtet werden, da sie sich eher auf die Geschäftsentwicklung und den Marktanteil als auf kurzfristige Profitabilität konzentrieren (d. h. Aktien mit kurzer Laufzeit).

- Im vergangenen Jahr belastete der Zinsanstieg infolge der hohen Inflation die Bewertungen langfristiger Anlagen, was sich in der Underperformance des oben dargestellten langfristigen Wachstumsfaktors widerspiegelt. Im Gegensatz dazu erzielten Aktien mit kurzer Laufzeit eine deutliche Outperformance. Dies zeigt der Faktor Dividendenrendite, der Unternehmen mit hohen Dividenden und Aktienrückkäufen im Verhältnis zu ihrer Marktkapitalisierung berücksichtigt. Aktien mit niedrigem Kurs-Gewinn-Verhältnis, deren Wert größtenteils auf kurzfristigen Cashflows beruht, verzeichneten sogar das beste relative Performancejahr seit über zwei Jahrzehnten.[1]

- Wir gehen davon aus, dass sich der Trend, der im vergangenen Jahr für die Performance-Divergenz verantwortlich war, umkehren könnte, sollten Inflation und Zinsen in diesem Jahr zurückgehen. Darüber hinaus könnten sich Aktien mit einem höheren langfristigen Wachstumspotenzial aufgrund ihrer Fundamentaldaten als widerstandsfähiger gegenüber einer schwachen Konjunktur erweisen.

1] Quelle: Credit Suisse.

Weitere beliebte Meldungen:

Performanceergebnisse der Vergangenheit lassen keine Rückschlüsse auf die zukünftige Entwicklung

eines Investmentfonds oder Wertpapiers zu. Wert und Rendite einer Anlage in Fonds oder

Wertpapieren können steigen oder fallen. Anleger können gegebenenfalls nur weniger als das

investierte Kapital ausgezahlt bekommen. Auch Währungsschwankungen können das Investment

beeinflussen. Beachten Sie die Vorschriften für Werbung und Angebot von Anteilen im InvFG 2011

§128 ff. Die Informationen auf www.e-fundresearch.com repräsentieren keine Empfehlungen für den

Kauf, Verkauf oder das Halten von Wertpapieren, Fonds oder sonstigen Vermögensgegenständen. Die

Informationen des Internetauftritts der e-fundresearch.com AG wurden sorgfältig erstellt.

Dennoch kann es zu unbeabsichtigt fehlerhaften Darstellungen kommen. Eine Haftung oder Garantie

für die Aktualität, Richtigkeit und Vollständigkeit der zur Verfügung gestellten Informationen

kann daher nicht übernommen werden. Gleiches gilt auch für alle anderen Websites, auf die

mittels Hyperlink verwiesen wird. Die e-fundresearch.com AG lehnt jegliche Haftung für

unmittelbare, konkrete oder sonstige Schäden ab, die im Zusammenhang mit den angebotenen oder

sonstigen verfügbaren Informationen entstehen.

Das NewsCenter ist eine kostenpflichtige Sonderwerbeform der e-fundresearch.com AG für Asset

Management Unternehmen. Copyright und ausschließliche inhaltliche Verantwortung liegt beim

Asset Management Unternehmen als Nutzer der NewsCenter Sonderwerbeform. Alle NewsCenter

Meldungen stellen Presseinformationen oder Marketingmitteilungen dar.