Europas Umstellung auf Elektromobilität gewinnt an Fahrt. Nach einer vorübergehenden Verlangsamung im Jahr 2024, als die Verkäufe von Elektrofahrzeugen (EV) um nur +1 %1 stiegen, erholte sich der Markt 2025 mit einem Wachstum von +34 % kräftig. Diese Erholung wurde durch ein breiteres Angebot an Einstiegs- und Mittelklasse-Modellen sowie durch ein regulatorisches Umfeld vorangetrieben, das zunehmend auf die Dekarbonisierung des Verkehrs ausgerichtet ist2.

Natürlich verändert diese Beschleunigung die Wertschöpfungsketten im gesamten europäischen Automobilsektor und rückt die starke Abhängigkeit der Region von kritischen Rohstoffen deutlich in den Fokus. Um dieser Herausforderung zu begegnen, ist ein koordinierter Maßnahmenmix erforderlich: Eine Kombination aus Nachfrageförderung, gezielter Reindustrialisierung und größerer Versorgungssicherheit.

Strukturelles Wachstum

Der Absatz von batterieelektrischen Fahrzeugen (BEV) und Plug-in-Hybridfahrzeugen (PHEV) in Europa wird zwischen 2025 und 2030 voraussichtlich um 15 % bzw. 18 % pro Jahr steigen3. Bis zum Ende des Jahrzehnts könnten BEV rund 42 % des europäischen Pkw-Marktes ausmachen, verglichen mit etwa 16,4 % im Jahr 2026.

Gleichzeitig vollzieht sich ein tiefgreifender Wandel in der Wertverteilung bei Fahrzeugen. Bei einem BEV entfallen rund 50 % des Gesamtwerts auf den elektrischen Antriebsstrang, wobei allein die Batterie fast 35 % ausmacht. Im Gegensatz dazu machen bei Fahrzeugen mit Verbrennungsmotor Motor und Getriebe nur etwa 18 % des Gesamtwerts aus. Batterien und die zu ihrer Herstellung benötigten Materialien gewinnen daher zunehmend strategische Bedeutung.

Kritische Abhängigkeit

Europa und seine Elektrofahrzeugindustrie sind nach wie vor stark von importierten Rohstoffen abhängig. Die Region bezieht rund 99 % ihres Naturgraphits, 96 % ihres Mangans, mehr als 80 % ihres Lithiums und Kobalts sowie fast 98 % ihrer raffinierten Seltenen Erden aus dem Ausland – hauptsächlich aus China4. Diese Abhängigkeit ist besonders ausgeprägt bei Permanentmagneten, die für Elektromotoren unverzichtbar sind und bei denen China rund 90 % der weltweiten Raffination und Produktion kontrolliert.

Die jüngsten geopolitischen Entwicklungen verdeutlichen die mit dieser Abhängigkeit verbundenen Risiken. So kündigte China beispielsweise am 13. Oktober 2025 neue Exportkontrollen für Dual-Use-Technologien an. Diese Maßnahmen zielen zwar in erster Linie auf verteidigungsrelevante Anwendungen ab, könnten jedoch die Lieferkette der Automobilindustrie stören, indem sie den Zugang zu wichtigen Kathoden- und Anodenmaterialien einschränken.

Wichtig ist, dass diese Abhängigkeit nicht auf mangelnde geologische Ressourcen zurückzuführen ist. In den 1980er Jahren gehörte Europa zu den führenden Produzenten von Seltenerdelementen5. Strengere Umweltauflagen und eine geringere Erzqualität führten jedoch nach und nach zu steigenden Produktionskosten, während China seine Produktion ausbaute – unterstützt durch niedrigere Arbeitskosten, reichhaltige Vorkommen und weniger strenge Umweltauflagen. Heute hängt die Wiederbelebung des heimischen Bergbausektors in Europa von mehreren Faktoren ab: der Qualität der Lagerstätten, der Geschwindigkeit der Projektentwicklung, dem Zugang zu Finanzmitteln, den Veredelungskapazitäten und der öffentlichen Akzeptanz von Bergbauaktivitäten.

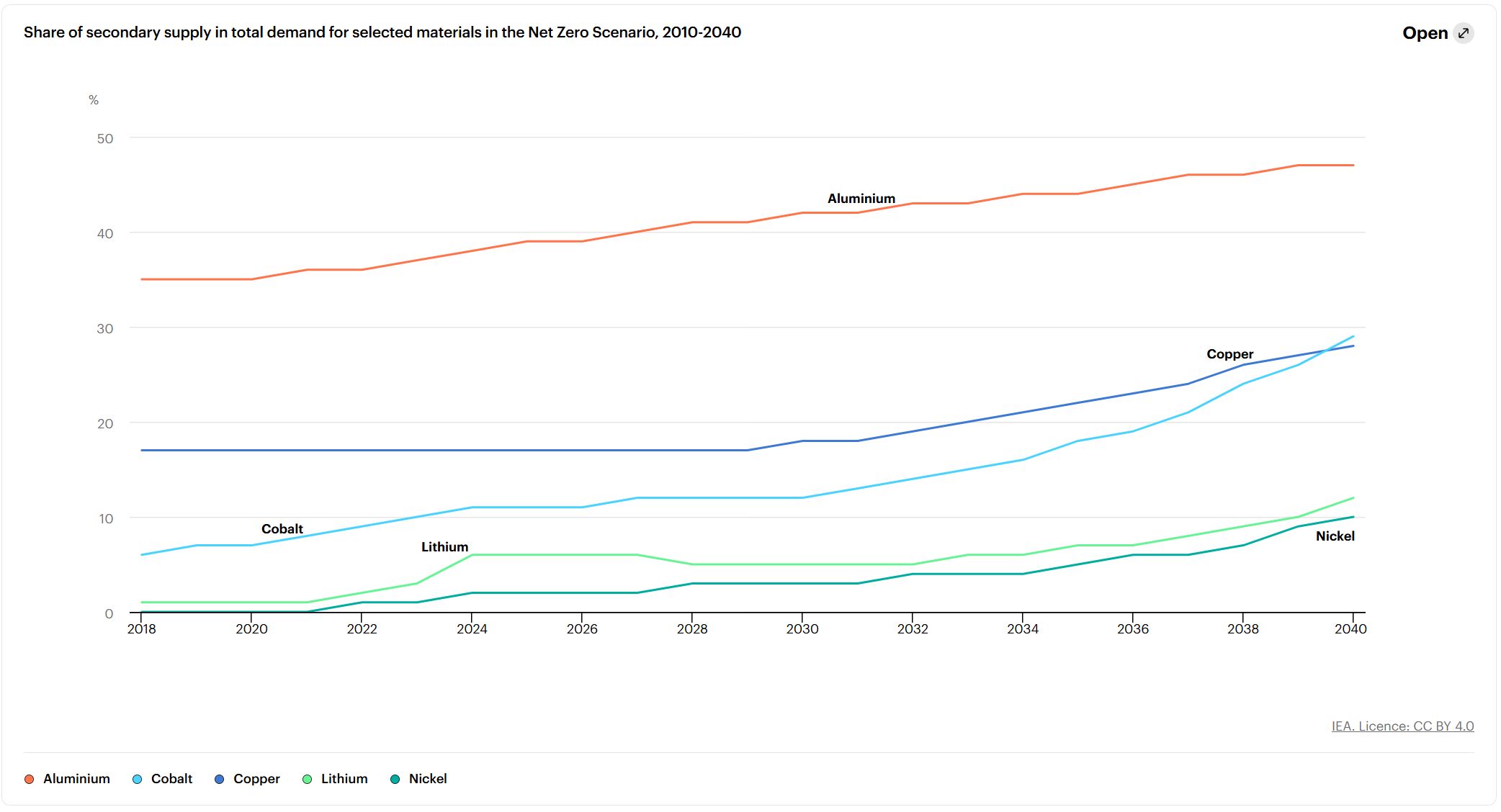

Recycling: eine Teillösung, aber erst in 15 Jahren

Vor diesem Hintergrund stellt Recycling einen strategischen Hebel dar. Das 2024 verabschiedete Gesetz über kritische Rohstoffe6 legt ein klares Ziel fest: Bis 2030 sollen mindestens 25 % des jährlichen Verbrauchs an kritischen Rohstoffen in Europa durch Recycling gedeckt werden. Im Falle von Batterien könnte das Recycling in einem Netto-Null-Szenario den Bedarf an neuer Rohstoffgewinnung für mehrere wichtige Mineralien um 10 % bis 30 % senken.

Anteil der Sekundärversorgung am Gesamtbedarf ausgewählter Materialien im Netto-Null-Szenario, 2010–2040

Quelle: Ausblick für wichtige Mineralien – Global Critical Minerals Outlook 2024 – Analyse – IEA

Recycling bietet zudem einen doppelten Nutzen. Einerseits sichert es die heimische Versorgung mit Lithium, Nickel, Kobalt, Kupfer oder Graphit und schützt vor geopolitischen Schocks. Andererseits bringt es ökologische Vorteile mit sich: Die Herstellung einer Tonne recyceltem Aluminium verursacht bis zu 97 % weniger CO₂-Emissionen als die Primärproduktion7, wobei bei anderen Batteriemetallen ähnliche Einsparungen erzielt werden.

Allerdings sind die Recyclingquoten nach wie vor uneinheitlich. Während sie bei Stahl und Aluminium relativ hoch sind, liegen sie bei Seltenen Erden mit weltweit nur 5 % bzw. 10 % weiterhin auf einem sehr niedrigen Niveau8. Hinzu kommt ein zeitlicher Engpass: Da die Lebensdauer von Batterien bei etwa 15 Jahren liegt, ist es unwahrscheinlich, dass die ersten wirklich nennenswerten Mengen an recycelten Materialien vor 2040 verfügbar sein werden. Bis dahin wird das Marktwachstum weiterhin weitgehend von der Primärgewinnung abhängen.

Politische Reaktion Europas

Um diesen Problemen zu begegnen, hat sich Europa zu einer Strategie der gezielten Reindustrialisierung verpflichtet. Das Gesetz über kritische Rohstoffe legt ehrgeizige Ziele für 2030 fest: 10 % heimische Gewinnung, 40 % Verarbeitung innerhalb Europas und eine Obergrenze von 65 % für die Abhängigkeit von einem einzelnen Drittland.

Die Europäische Kommission hat bereits 47 strategische Projekte in 13 Mitgliedstaaten identifiziert, für die ein Investitionsbedarf von insgesamt rund 22 Milliarden Euro besteht. Diese Projekte umfassen die Bereiche Gewinnung, Verarbeitung und Recycling. Gleichzeitig zielt der im Dezember 2025 verabschiedete „ResourceEU“-Plan9 darauf ab, rund 3 Milliarden Euro an öffentlichen Mitteln zu mobilisieren, um Projektrisiken zu mindern, die Beschaffung zu koordinieren, strategische Bevorratung zu unterstützen und Investitionsentscheidungen zu beschleunigen.

Trotz dieser Initiativen ist klar, dass sich die europäische Strategie zur Versorgungssicherheit nicht allein auf die heimische Produktion stützen kann. Die Europäische Union schließt daher zunehmend Kooperationsabkommen mit Ländern, die über wichtige Rohstoffe oder Raffineriekapazitäten verfügen, darunter Kanada, Australien, mehrere Länder in Lateinamerika und Afrika sowie Indonesien im Bereich Nickel. Diese Abkommen zielen darauf ab, Investitionen zu erleichtern und Umwelt- und Sozialstandards zu harmonisieren. Parallel dazu investieren einige Mitgliedstaaten direkt in Bergbau- oder Raffinerieprojekte außerhalb Europas, um industrielle Lieferverträge zu sichern.

Das rasante Wachstum des europäischen Marktes für Elektrofahrzeuge spiegelt einen strukturellen Trend wider, offenbart aber auch Schwachstellen bei der Versorgung mit kritischen Rohstoffen. Die sichere Verfügbarkeit dieser Ressourcen und die Entwicklung von Recyclingverfahren werden entscheidend für den Erfolg dieser Transformation sein. In diesem Zusammenhang erscheint die Energiewende ebenso sehr als eine Frage der Souveränität wie als eine langfristige Investitionschance.

Von Elodie Chrzanowski, Deputy Head of Credit Research and ESG, Crédit Mutuel Asset Management

Weitere beliebte Meldungen:

1 Jefferies, 9. März 2026: Made in Europe: Ein Katalysator für die europäische Industrie? Europas Strategie für Nachhaltigkeit und Wandel

2 Jefferies, 9. März 2026: Made in Europe: Ein Katalysator für die europäische Industrie? Europas Strategie für Nachhaltigkeit und Wandel

3 Jefferies, 9. März 2026: Made in Europe: Ein Katalysator für die europäische Industrie? Europas Strategie für Nachhaltigkeit und Wandel

4 Kepler Chevreux, Transition Enablers, 11.04.2025, Die Rolle kritischer Mineralien in Europa, Josep Pujal

5 Kepler Chevreux, Transition Enablers, 11.04.2025, Die Rolle kritischer Mineralien in Europa, Josep Pujal

6 Europäische Kommission. Europäisches Gesetz über kritische Rohstoffe, Verordnungsvorschlag 2023/0079: https://ec.europa.eu/commission/presscorner/detail/en/ip_23_1661

7 J.P.Morgan 17. November 2025 Global Research / Sustainable Investing Research. The Sustainable Investor. Kritische Mineralien: Alpha bei Aktien und Anleihen erschließen

8 J.P.Morgan Asia Pacific Equity Research. Transition Talks Kritische Mineralien, Kritische Veränderungen: Erkenntnisse aus der Expertenrunde zu Seltenen Erden 30. September 2025