Rohstoffe als längerfristiges Investment

Der globale Rohstoffsektor gilt allgemein als stark zyklisch. Das führt viele Anleger in Versuchung, ihren Ein- und Ausstieg zeitlich auf den Konjunkturverlauf abzustimmen. Wir haben Verständnis für diese Haltung. Ein falsches Timing beendet manche Karriere vorschnell, wohingegen die Wahl des richtigen Zeitpunkts äußerst positive Folgen haben kann. Der gebannte Blick auf die kurzfristigen Konjunkturaussichten ist von daher nur natürlich. Allerdings kann die Verengung des Blicks auf kurze Zeiträume dazu führen, dass die erheblichen Vorteile einer längerfristigen Perspektive übersehen werden.

Wir ermuntern Anleger, ein Investment im Rohstoffsektor als Teil ihrer langfristigen Asset-Allokation in Betracht zu ziehen und in Rohstoffen ein Investment zu sehen, nicht bloß ein Trading-Objekt. Im Unterschied zu anderen Segmenten des Markts haben Rohstoffaktien (also Aktien von Unternehmen aus den Bereichen Roh- und Werkstoffe, Energie und Landwirtschaft) gezeigt, dass sie mit dem breiten Aktienmarkt auf lange Sicht negativ korrelieren können. Dabei haben sie das Potenzial, ähnlich hohe Renditen abzuwerfen.

Vergleichbare Renditen bei geringerem Risiko – ist das überhaupt möglich?

Unverzichtbare Bausteine der Wirtschaft

Natürliche Ressourcen sind ebenso grundlegende wie unverzichtbare Bausteine der wirtschaftlichen Entwicklung. Die Nachfrage nach einigen Rohstoffen wie Kohle und Öl wird wahrscheinlich nicht mehr lange steigen und dann sogar sinken, doch andere Ressourcen sind weiter gefragt, und die Nachfrage nach ihnen dürfte zunehmen. So werden Kupfer, Lithium, Kobalt, Nickel, Eisenerz und Silber für die erneuerbaren Energien benötigt. Die Digitalisierung erfordert riesige Serverfarmen und enorme Mengen an Energie. Auf dem Weg zu einer digitalisierten, elektrifizierten Zukunft, in der auf fossile Brennstoffe völlig verzichtet werden kann, spielen Rohstoffe eine entscheidende Rolle. Die Nachfrage nach Energiequellen und Nahrungsmitteln für die Zukunft wächst, und Antworten auf die Frage, woher sie kommen sollen, kann nur der Rohstoffsektor geben. Parallel zum globalen Wandel ändern sich auch die Beiträge, die einzelne Bereiche des Sektors leisten.

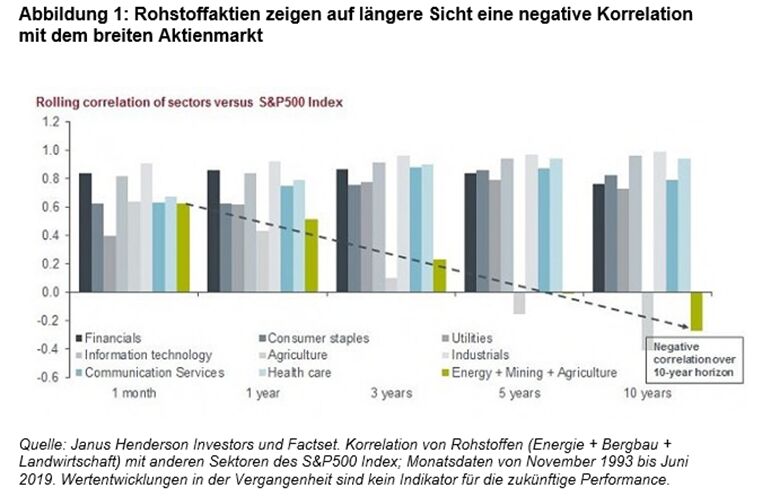

Vorteil einer langfristig negativen Korrelation

Lucas White und Jeremy Grantham von GMO konnten 2016 in ihrem Weißbuch* zeigen, dass Rohstoffaktien eine Diversifikation relativ zum breiten Aktienmarkt ermöglichen und dass die Vorteile dieser Diversifikation mit zunehmender Dauer wachsen“. Wir haben einmal versucht, diese Hypothese anhand umfangreicherer Daten und unter Einbeziehung des Agrarsektors zu testen. Aufbauend auf den Arbeiten von White und Grantham teilten wir den US-Markt in seine einzelnen Sektoren auf und berechneten die Korrelationen zwischen diesen und dem S&P500 Index (als Stellvertreter des Gesamtmarkts) für verschiedene rollierende Zeiträume. Dazu verwendeten wir Daten für den Zeitraum von November 1993 bis Juni 2019 (siehe Abbildung 1).

Rohstoffe definierten wir als gleichgewichteten Index mit den Komponenten Bergbau, Energie und Landwirtschaft, also ähnlich wie beim S&P Global Natural Resources Index. Die Analyse zeigt, dass die Verbindung zwischen Rohstoffaktien, den anderen Sektoren und dem Gesamtmarkt auf kurze Sicht hoch ist, bei längerfristiger Betrachtung jedoch dramatisch abnimmt. Über einen rollierenden Zeitraum von zehn Jahren war die Korrelation zwischen Rohstoffsektor und breitem Markt in der Tat negativ, während sie bei den anderen Sektoren positiv blieb und mit der Zeit zunahm.

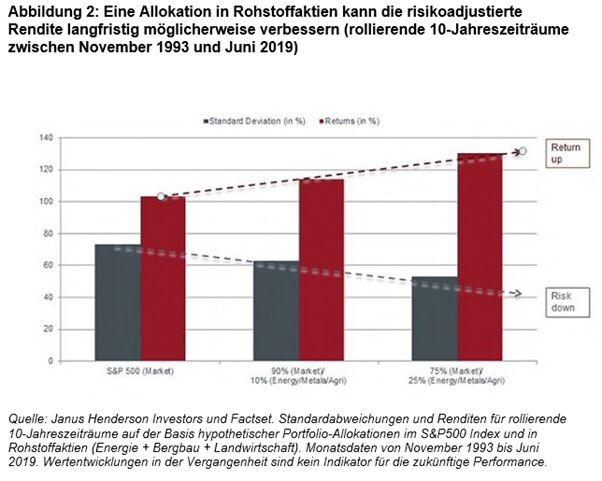

Potenziell höhere Rendite bei geringerem Risiko?

Neben ihrem Beitrag zur Schaffung von Wohlstand und zu unserer Lebensqualität haben Rohstoffe die Merkmale einer eigenständigen, attraktiven Anlageklasse. Wie in der Physik mit der Schwerkraft gibt es auch in der Welt der Kapitalanlage bestimmte unveränderliche Gesetzmäßigkeiten. Dazu zählt insbesondere das Verhältnis von Risiko und Rendite. Unsere Untersuchung deutet darauf hin, dass es durch Beimischung von Rohstoffaktien in ein Marktportfolio möglich ist, eine ähnlich hohe Rendite zu erzielen, aber bei geringerem Risiko gemessen an der Volatilität (Standardabweichung).

In Anlehnung an das Weißbuch von GMO führten wir eine Analyse von historischen Daten für über 25 Jahre durch. Dabei kam heraus, dass die durchschnittliche nominale Rendite eines Portfolios aus 75% S&P 500 und 25% Rohstoffaktien bei einem Betrachtungszeitraum von 10 Jahren höher war als für den Gesamtmarkt, bei geringerer Standardabweichung. Interessanterweise sind die Ergebnisse ganz ähnlich, wenn auch weniger dramatisch, bei einer Aufteilung in 90% S&P 500 und 10% Rohstoffaktien (siehe Abbildung 2). Es verwundert nicht, dass die Sharpe-Ratio auf Basis dieser Werte ebenfalls nichts anderes ausdrückt.

Schrödingers Katze

Aus der Quantenphysik wissen wir, dass Dinge in zwei Zuständen vorkommen können. Materie hat sowohl Teilchen- als auch Wellencharakter, und Rohstoffaktien sind einerseits zyklischer Natur, können andererseits aber auch als effektiver Diversifikator in einem Portfolio dienen. Mit den Worten Schrödingers liegt darin „weder eine Unklarheit noch ein Widerspruch“. Entscheidend ist die Zeitspanne der Betrachtung. Während Rohstoffe kurzfristig an den Konjunkturzyklus gebunden sind, folgen sie über längere Zeiträume tendenziell ihrem eigenen Rhythmus. Nicht jeder Anleger denkt in 10-Jahresperioden, und wir haben deshalb die Risiko-Rendite-Analyse anhand der gleichen Daten auch für rollierende 5-Jahreszeiträume durchgeführt. Die Ergebnisse waren sehr ähnlich.

Zusammengefasst ergibt sich also, dass die Aufnahme von Rohstoffaktien (inklusive Landwirtschaft) in ein Portfolio bei 5- oder 10-jährigem Betrachtungszeitraum wahrscheinlich zu besseren Renditen bei geringerem Risiko führt.

Fazit

Die Abteilung Global Natural Resources bei Janus Henderson besteht aus vier fest zugehörigen Spezialisten, die zusammen über 125 Jahre Erfahrung in der Investmentbranche besitzen und seit über 30 Jahren aktive globale Rohstoffportfolios verwalten. Ziel des Teams ist die Erwirtschaftung einer attraktiven risikoadjustierten Rendite für Kunden durch ein Engagement in denjenigen Bereichen des Rohstoffsektors, in denen das Geld am dringendsten benötigt wird. Dabei wenden wir einen Investmentprozess an, in dem Qualität und der Gedanke einer verantwortungsvollen Kapitalanlage fest verankert sind. So wie das Team kurzfristiges Trading vermeidet, sollten vielleicht auch Anleger längerfristig denken, um aus dem Rohstoffsektor das Beste herauszuholen.

Aus unserer Sicht ist es weitaus besser, den Horizont nach Goldklumpen abzusuchen, als auf dem Gehsteig Pennys aufzusammeln. Die Unternehmen des Rohstoffsektors können sich derzeit bei Finanzkraft, Cashflows und Dividendenrenditen im Vergleich zum übrigen Markt sehen lassen. Nach Einschätzung des Teams sind die Bewertungen auf dem derzeitigen Niveau attraktiv, und ein langfristiges Investment könnte sich als lohnend erweisen.

Tal Lomnitzer, Senior-Portfoliomanager in der Abteilung Global Natural Resources bei Janus Henderson

*GMO White Paper: An investment only a mother could love: the case for natural resource equities, Lucas White und Jeremy Grantham, September 2016.

Weitere beliebte Meldungen: