Nach einem herausragenden Jahr befinden sich Nicht-US-Aktien Mitte 2026 in einer gegenüber US-Aktien ungewohnten Position. 2025 erzielte der MSCI ACWI ex USA Index seine stärkste Jahresrendite seit 2009 und legte um 33 % zu – im Vergleich zu einem Anstieg von rund 18 % beim S&P 500® Index.1 Diese Dynamik setzte sich dieses Jahr fort: Nicht-US-Aktien starteten stark ins Jahr und liegen seit Jahresbeginn (per Mitte Mai) weiterhin vor ihren US-Pendants. Zur Einordnung: 2007 war das letzte Mal, dass Nicht-US-Aktien den breiter gefassten US-Aktienmarkt in aufeinanderfolgenden Jahren übertrafen.

Und das trotz eines schwierigen Anlageumfelds, das von zunehmenden geopolitischen Spannungen, Unsicherheiten im Welthandel und dem Krieg im Nahen Osten geprägt ist. Die Sperrung der Straße von Hormus und der damit verbundene Energieschock haben die Inflationsängste neu entfacht, die Aussichten für das globale Wachstum getrübt und die geldpolitische Lage für die Zentralbanken erschwert.

Auch wenn der weitere Weg kaum geradlinig verlaufen dürfte, sollten die starken Ergebnisse des vergangenen Jahres unserer Ansicht nach nicht als Ausreißer betrachtet werden. Ein genauerer Blick auf die monatlichen Erträge der letzten fünf Jahre zeigt, dass Nicht-US-Aktien in 29 von 60 Monaten besser abschnitten als ihre US-Pendants – selbst in einer Phase, in der der US-Markt lange Zeit die Führung innehatte. Dies deutet darauf hin, dass die relative Performance differenzierter war, als es die Erträge der Leitindizes vermuten lassen.

Unserer Ansicht nach unterstreicht dieses Muster die potenzielle Rolle, die Nicht-US-Aktien als Gegengewicht zu einem US-Exposure spielen können.

In den letzten fünf Jahren haben Nicht-US-Aktien in 29 von 60 Monaten besser abgeschnitten als US-Aktien

Spread der monatlichen Renditen zwischen dem MSCI ACWI ex USA Index und dem S&P 500 Index, in USD

Quelle: Bloomberg, Zeitraum vom 30. April 2021 bis zum 30. April 2026. Die Daten sind monatlich und spiegeln die Gesamtrendite (Kursänderung + Dividenden) des MSCI ACWI ex USA Index wider, der die Aktienmarktperformance der globalen Industrieländer und Schwellenländer (ohne die USA) abbildet, sowie des S&P 500 Index, der die Performance von US-Large-Cap-Aktien widerspiegelt und die breite Performance des US-Aktienmarktes repräsentiert. Die vergangene Performance ist keine Garantie für zukünftige Ergebnisse.

Märkte außerhalb der USA weisen ausgewogeneres Sektorexposure auf

Ein Grund dafür liegt in den Unterschieden der Marktstruktur. Während sich der US-Leitindex stark auf Mega-Cap-Technologieunternehmen und wachstumsorientierte Sektoren konzentriert hat, bieten Märkte außerhalb der USA ein vielfältigeres und ausgewogeneres Profil. Sie bieten zudem Zugang zu verschiedenen Wachstumsquellen, darunter Unternehmen, die von langfristigen strukturellen Trends profitieren – in einigen Fällen zu attraktiveren Bewertungen als ihre in den USA notierten Pendants.

Wie aus der nachstehenden Abbildung hervorgeht, entfällt derzeit fast die Hälfte der Marktkapitalisierung des S&P 500 auf die Sektoren Informationstechnologie und Kommunikationsdienstleistungen. Gemäß der aktuellen Einteilung nach dem Global Industry Classification Standard (GICS®) sind die „Big Tech“-Giganten Meta und Alphabet, die Muttergesellschaft von Google, dem Sektor Kommunikationsdienstleistungen zugeordnet und nicht dem Sektor Informationstechnologie. Im Gegensatz dazu ist der MSCI ACWI ex USA Index ausgewogener über wachstums- und wertorientierte Sektoren verteilt.

Ein breiteres, stärker diversifiziertes Anlageuniversum außerhalb der USA

GICS-Sektorgewichtungen des S&P 500 Index und des MSCI ACWI ex USA Index, Stand: 30. April 2026

Quelle: S&P Global, MSCI. Stand: 30. April 2026. Der MSCI ACWI ex USA Index umfasst Large- und Mid-Cap-Unternehmen aus 22 von 23 Industrieländern und 24 Schwellenländern (ohne die USA). Der S&P 500 Index spiegelt die Performance von US-Large-Cap-Aktien wider und repräsentiert die allgemeine Performance des US-Aktienmarktes.

Chancen erschließen

Mit einer höheren Gewichtung von Finanzwerten, Industrie, Rohstoffen, Versorgern und ausgewählten Technologieunternehmen, die von den KI-Infrastrukturinvestitionen profitieren, bieten die Märkte außerhalb der USA unserer Ansicht nach ein fruchtbares Umfeld für die Identifizierung führender Unternehmen, die von den verschiedenen langfristigen, fundamentalen Trends profitieren dürften. Zu den Bereichen, die wir als besonders vielversprechend erachten, zählen:

- Europäische Banken: Eine verbesserte Profitabilität, stärkere Kapitalpositionen und nach wie vor moderate Bewertungen sprechen unserer Ansicht nach weiterhin für europäische Banken. Da die globale Neuausrichtung Europa dazu zwingt, sich stärker auf das Binnenwachstum, die Wettbewerbsfähigkeit und die Widerstandsfähigkeit der Lieferketten zu konzentrieren, dürften Banken eine Schlüsselrolle bei der Kapitalversorgung der Realwirtschaft spielen. Diese Unternehmen verfügen zudem über diversifiziertere Ertragsströme als vor mehr als 15 Jahren, als die Eigenkapitalrendite (ROE) zuletzt ein vergleichbares Niveau erreichte, während die Aussichten auf eine Deregulierung des Bankensektors das Kreditwachstum weiter stützen könnten.

- Rüstungsaktien: Die angespannten Beziehungen zwischen den USA und ihren langjährigen NATO-Verbündeten haben die Notwendigkeit für Europa verstärkt, mehr Verantwortung für die eigene Sicherheit zu übernehmen. Nach Jahrzehnten unzureichender Investitionen halten wir das Ausmaß und die Dauer des europäischen Aufrüstungszyklus nach wie vor für unterschätzt. Es bestehen strukturelle Faktoren, die ein mehrjähriges Gewinnwachstum stützen. Einige führende europäische Unternehmen dürften zudem von den gestiegenen US-Verteidigungsausgaben profitieren. Unserer Ansicht nach sind Unternehmen mit differenzierten Kompetenzen, lokaler Produktionspräsenz und langfristiger Vertragssicherheit am besten positioniert, da sich die Budgets in Aufträge und Gewinnwachstum umsetzen lassen.

- Ehemalige US-Technologie: Im Gegensatz zu den USA, wo Softwareunternehmen einen großen Anteil am Technologiesektor ausmachen, konzentrieren sich die Märkte außerhalb der USA überproportional auf die „Hersteller von Pickeln und Schaufeln“, die das Herzstück des Ausbaus der KI-Infrastruktur bilden. Dazu zählen viele der wichtigsten Halbleiter-, Speicher- und Ausrüstungslieferanten, deren führende Unternehmen ihren Sitz in Taiwan, Südkorea, Japan und den Niederlanden haben. Diese Unternehmen haben direkt von den gestiegenen Investitionsausgaben der Hyperscaler profitiert und werden in einigen Fällen zu attraktiveren Bewertungen gehandelt als ihre US-Konkurrenten.

Wir sehen Chancen auch in Bereichen wie Batterien und Energiespeicherung: Das Wachstum von Rechenzentren, der durch KI bedingte Bedarf an Rechenleistung und die allgemeine Elektrifizierung treiben die langfristige Nachfrage nach Energieinfrastruktur und Speicherlösungen an. Gleichzeitig hat der Energieschock infolge des Nahostkonflikts die Bedeutung der Energiesicherheit weiter unterstrichen, sodass Nettoimporteure voraussichtlich verstärkt auf erneuerbare Energien in Kombination mit Batteriespeichern und anderen Alternativen setzen werden.

An anderer Stelle beobachten wir eine Diskrepanz zwischen Bewertungen und Fundamentaldaten, die attraktive Chancen für ausgewählte Aktien aus dem Luxusgüterbereich eröffnet. Der Markt unterschätzt unserer Ansicht nach die Beständigkeit dieser hochwertigen Unternehmensmarken, was im Laufe der Zeit das Potenzial für ein stärker als erwartetes Gewinnwachstum und eine Ausweitung der Kurs-Gewinn-Verhältnisse schafft.

Obwohl die führende Position des US-Marktes im Hinblick auf technologische Innovationen, ausgeprägte Kapitalmärkte und starkes Gewinnwachstum nachvollziehbar ist, zeigen die Daten, dass internationale Märkte attraktive Chancen bieten, die bislang noch nicht in vollem Umfang wahrgenommen werden.

In den letzten zehn Jahren entfielen zwar fast zwei Drittel des MSCI ACWI Index auf US-Unternehmen – was in erster Linie auf die überproportionale Gewichtung der „Big Tech“-Unternehmen zurückzuführen ist –, doch war eine überdurchschnittlich hohe Anzahl der Aktien mit der besten Performance in der Benchmark außerhalb der USA zu finden. Eine zu starke Konzentration auf US-Aktien birgt unserer Ansicht nach die Gefahr, dass hochwertige Unternehmen mit überzeugenden langfristigen Fundamentaldaten übersehen werden.

Die Aktien mit der besten Wertentwicklung der letzten zehn Jahre stammen überwiegend aus Ländern außerhalb der USA

Herkunftsländer der 100 Aktien mit der besten Performance (in %), MSCI ACWI Index

Quelle: MSCI, Janus Henderson Investors. Daten vom 31. Dezember 2014 bis zum 31. Dezember 2025. Der MSCI ACWI Index umfasst Large- und Mid-Cap-Unternehmen aus 23 Industrieländern und 24 Schwellenländern. Die vergangene Performance ist keine Garantie für zukünftige Ergebnisse.

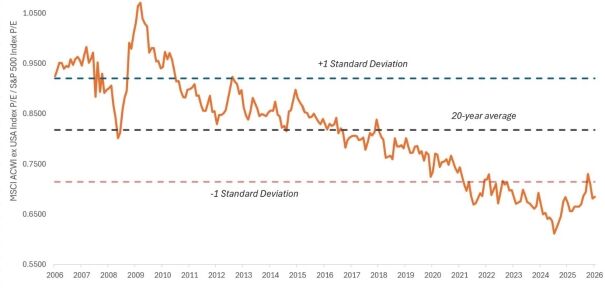

Obwohl die Bewertungen nach der starken Performance des letzten Jahres gestiegen sind, werden Nicht-US-Aktien im Vergleich zu US-Aktien weiterhin mit einem deutlichen Abschlag gehandelt.

Unserer Ansicht nach schafft die Kombination aus niedrigeren relativen Bewertungen, einem breiteren Sektor-Exposure und unterschätzten Fundamentaldaten der Unternehmen ein attraktives Umfeld für die aktive Aktienauswahl.

Nicht-US-Aktien werden im Vergleich zu ihren US-Pendants weiterhin mit einem erheblichen Abschlag gehandelt

Relatives Kurs-Gewinn-Verhältnis (KGV) des MSCI ACWI ex USA Index im Vergleich zum S&P 500 Index

Quelle: Bloomberg, Daten vom 6. Mai 2006 bis zum 6. Mai 2026. Die Kurs-Gewinn-Verhältnisse basieren auf den für die nächsten 12 Monate prognostizierten Gewinnen.

Risikoüberlegungen

Zwar bleiben wir hinsichtlich der langfristigen Fundamentaldaten, die Nicht-US-Aktien stützen, weiterhin optimistisch, doch ist das makroökonomische Umfeld nach wie vor unbeständig. In den kommenden Monaten werden Länder, die stärker von Energie- und Lieferkettenunterbrechungen infolge des Nahostkonflikts betroffen sind, mit der doppelten Bedrohung durch steigende Inflation und mögliche Folgewirkungen auf die Nachfrage sowie die Wachstumsaussichten zu kämpfen haben – was eine selektive Auswahl umso wichtiger macht.

Allerdings kann Volatilität für anspruchsvolle Anleger Chancen bieten. Die Vielfalt an Regionen, Demografien, politischen Rahmenbedingungen und Branchenexposures auf den Märkten außerhalb der USA schafft unserer Ansicht nach – in Verbindung mit einer deutlich größeren Streuung der Erträge als bei US-Aktien – ein günstiges Umfeld für eine Bottom-up-Aktienauswahl, die auf fundierter Fundamentalanalyse und regionaler Expertise basiert.

Vor diesem Hintergrund sind wir der Ansicht, dass Nicht-US-Aktien weiterhin eine wichtige Rolle als Gegengewicht zum US-Aktien-Exposure spielen können. Unserer Meinung nach dürften Anleger für einen disziplinierten Ansatz belohnt werden, der sich auf Unternehmen mit herausragenden Kompetenzen und nachhaltigem Wachstum des freien Cashflows konzentriert, das vom Markt noch nicht vollständig gewürdigt wird.

Von Julian McManus und Chris O'Malley, Portfolio Manager, Janus Henderson Investors

Weitere beliebte Meldungen:

1 Quelle: Bloomberg. Daten stellen Gesamtertrag dar.