Der Gesundheitssektor verzeichnete in der zweiten Jahreshälfte 2025 aufgrund nachlassender politischer Gegenwinde eine robuste Erholung und ging mit einer solideren Ausgangsbasis ins Jahr 2026. Der Sektor stellte seine Widerstandsfähigkeit angesichts eines volatilen makroökonomischen Umfelds zu Jahresbeginn, einschließlich des Ausbruchs des Nahostkonflikts, erneut unter Beweis. Doch seit Ende März hat eine Phase, in der sich die Marktführer nur knapp voneinander abheben – angeführt von einem Kursanstieg bei Halbleiter- und KI-bezogenen Technologieunternehmen – dazu geführt, dass der Gesundheitssektor und andere eher defensiv ausgerichtete Sektoren hinterherhinken.

Wir sind der Ansicht, dass die relative Underperformance des Gesundheitssektors eher auf Stimmungsschwankungen als auf eine Verschlechterung der Fundamentaldaten hindeutet. Innovationen haben das Wachstum in Bereichen wie Pharma und Biotechnologie weiterhin vorangetrieben, während eine Korrektur der Erwartungen unserer Meinung nach die Rahmenbedingungen für stärker unter Druck stehende Teilsektoren verbessert hat.

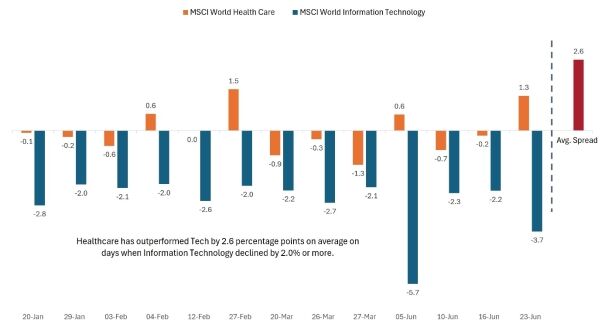

Healthcare als Quelle differenzierter Erträge

Auch wenn die durch den Technologiesektor angeführten Kursanstiege zwar die Bedenken hinsichtlich der Marktkonzentration verstärkt haben, haben Phasen der Volatilität den Wert des Gesundheitssektors als potenzielle Quelle für Diversifizierung und differenzierte Erträge offenbart. Aufgrund seiner relativ geringen Korrelation mit dem Technologiesektor und anderen Sektoren hat sich der Gesundheitssektor an Tagen, an denen Technologieaktien starke Einbußen verzeichneten, tendenziell besser behauptet. Tatsächlich hat der MSCI World Health Care Index an den 13 Tagen im Jahr 2026, an denen der MSCI World Information Technology Index um 2 % oder mehr gefallen ist, den Technologiesektor um durchschnittlich 2,6 % übertroffen und an vier dieser Tage sogar deutliche Gewinne erzielt (Abbildung 1).

Angesichts einer Kombination aus defensiven Eigenschaften und der Ausrichtung auf vielversprechende Themen wie medizinische Innovationen und demografischer Wandel sehen wir Potenzial für eine steigende Attraktivität von Gesundheitsaktien, sollte sich die führende Rolle am Markt ausweiten – wie dies bereits vor dem Iran-Konflikt und erneut Ende Juni der Fall war.

Abbildung 1: Die geringe Korrelation zwischen Healthcare und Technologie wird 2026 deutlich

Prozentuale Kursveränderung an Tagen, an denen der Informationstechnologie-Sektor um mindestens 2,0 % nachgab

Quelle: Bloomberg. Daten vom 1. Januar 2026 bis zum 30. Juni 2026. Die vergangene Performance ist kein Indikator für zukünftige Ergebnisse.

Über die kurzfristige Marktentwicklung hinaus prägen längerfristige strukturelle Trends weiterhin die Chancen im gesamten Gesundheitswesen. Folgende Bereiche halten wir für besonders vielversprechend.

Biotechnologie: Anhaltende Innovationskraft und Dynamik bei Fusionen und Übernahmen

Nach einer Erholung in der zweiten Jahreshälfte 2025 mit einem Jahresgewinn von rund 36 % hat der S&P® Biotechnology Select Industry Index diese starke Performance auch 2026 fortgesetzt und verzeichnet zum Zeitpunkt der Erstellung dieses Artikels einen Jahresanstieg von rund 30 %.1 Dies gilt trotz eines Zinsumfelds, das höher ist, als die meisten zu Jahresbeginn erwartet hatten (höhere Zinsen stellen in der Regel einen Gegenwind für Anlagen mit längerer Laufzeit dar, wie sie beispielsweise Biotech-Unternehmen in der Entwicklungsphase sind).

Klinische Fortschritte und anhaltende Transaktionsaktivitäten haben die Widerstandsfähigkeit der Branche untermauert. Biotech-Unternehmen mit kleiner und mittlerer Marktkapitalisierung spielen weiterhin eine zentrale Rolle bei der Entwicklung neuer Therapien in der gesamten biopharmazeutischen Industrie. Eine kontinuierliche Reihe vielbeachteter klinischer Datenveröffentlichungen und Fortschritte in der Pipeline hat diese Einschätzung bestätigt. Dabei unterstreichen die Fortschritte bei historisch schwer zu behandelnden Erkrankungen wie Bauchspeicheldrüsenkrebs die Fähigkeit des Sektors, medizinische Durchbrüche zu erzielen, die das medizinische Handeln potenziell verändern könnten.

Unterdessen haben die Fusions- und Übernahmeaktivitäten (M&A) im Biotech-Bereich deutlich zugenommen und knüpfen damit an die starke Dynamik zum Ende des letzten Jahres an. Bislang gab es 2026 mindestens sieben Transaktionen im Wert von 5 Milliarden US-Dollar oder mehr, womit bereits die Gesamtsumme des Vorjahres erreicht wurde.2 Noch auffälliger ist jedoch die Breite der Aktivitäten: 2026 wurden bislang weltweit in der Biopharma-Branche über 30 Transaktionen im Wert von mehr als 1 Milliarde US-Dollar angekündigt – mehr als im gesamten Vorjahr.3

Da die großen Pharmaunternehmen über reichlich Liquidität verfügen und unter Druck stehen, Arzneimittelumsätze in Höhe von Hunderten von Milliarden US-Dollar zu ersetzen, deren Patentschutz in den kommenden Jahren ausläuft, gehen wir davon aus, dass sich das hohe Tempo bei Fusionen und Übernahmen fortsetzen könnte.

Diversifizierte Pharmaunternehmen: Die Fundamentaldaten rücken wieder in Fokus

Die großen Pharmaunternehmen starten in die zweite Jahreshälfte 2026 unter deutlich besseren Vorzeichen als noch vor einem Jahr um diese Zeit. Die größten Unsicherheiten aufgrund von Zollkonflikten und Risiken im Zusammenhang mit der US-amerikanischen Arzneimittelpreispolitik haben sich weitgehend gelegt, sodass sich die Anleger wieder auf die Fundamentaldaten konzentrieren können. Und trotz des anhaltenden Führungswechsels bei der Food and Drug Administration (FDA) wurden Arzneimittelzulassungen weiterhin in einem soliden Tempo erteilt, wobei sich erste Anzeichen für eine größere Flexibilität der Aufsichtsbehörden abzeichnen.

Vor diesem Hintergrund richtet sich das Augenmerk zunehmend auf die Pipeline-Umsetzung und die Nachhaltigkeit künftiger Wachstumsfaktoren. Auch der GLP-1-Markt tritt in seine nächste Wachstumsphase ein, die durch einen breiteren Zugang, neue Rezepturen und eine Ausweitung der Anwendungsbereiche über Diabetes und Adipositas hinaus geprägt sein dürfte. Politische Initiativen wie das bevorstehende „Medicare Bridge Program“, das im Juli anlaufen soll, könnten den Zugang weiter verbessern, indem sie die Erschwinglichkeit und die Kostenübernahme für berechtigte Patienten optimieren.

Über GLP-1-Präparate hinaus diversifizieren große Pharmaunternehmen ihr Wachstumsprofil weiterhin in verschiedenen Therapiebereichen wie Onkologie, Immunologie und seltene Krankheiten. Eli Lilly hat beispielsweise eine Reihe von Transaktionen in den Bereichen Onkologie, Impfstoffe und Zelltherapie getätigt, während Wettbewerber wie Gilead, GSK und AbbVie in ähnlicher Weise ergänzende Akquisitionen durchgeführt haben, um ihre Wachstumschancen bei Therapieverfahren der nächsten Generation und zielgerichteten Therapeutika zu stärken.

Gleichzeitig treiben Unternehmen eine breite Palette von Projekten im fortgeschrittenen Entwicklungsstadium voran, wobei die Umsetzung dieser Pipelines voraussichtlich eine entscheidende Rolle bei der Gestaltung der nächsten Wachstumsphase spielen wird.

Managed Care: Versicherer kommen wieder in Tritt

Nach einer schwierigen Phase, in der Managed-Care-Aktien 2025 und bis einschließlich des ersten Quartals dieses Jahres deutlich hinter dem breiteren Gesundheitssektor zurückblieben, haben die Krankenversicherer in letzter Zeit eine beeindruckende Erholung verzeichnet. Die durch den S&P 1500 Managed Health Care-Teilindex repräsentierte Gruppe ist seit Ende März um mehr als 50 % gestiegen.4

Die Rahmenbedingungen haben sich für den Managed-Care-Sektor nach der endgültigen Festlegung der Beitragsätze durch das Center for Medicare & Medicaid Services (CMS) verbessert– ein Ereignis, das für diesen Teilsektor eine wichtige Klärung darstellte. Die größere Klarheit hinsichtlich der Erstattungen durch die US-Regierung in Verbindung mit den Maßnahmen der Versicherer zur Neufestsetzung der Tarife und zur Anpassung der Leistungsangebote für 2026 hat dazu beigetragen, die Erwartungen hinsichtlich Gewinne und Margen zu stabilisieren.

Die kräftige Erholung verdeutlicht, wie schnell sich die Stimmung ändern kann, sobald Anzeichen einer Stabilisierung sichtbar werden – insbesondere wenn die Bewertungen auf historisch niedrigem Niveau liegen.

Medizintechnik und Life-Science-Instrumente: Innovation zum Schnäppchenpreis

Medizinproduktehersteller und Anbieter von Life-Science-Instrumenten gehörten 2026 zu den Schwächsten im Gesundheitssektor: Beide Bereiche hatten mit einer Kombination aus konjunkturellen und politischen Gegenwinden zu kämpfen. Bedenken hinsichtlich der Inanspruchnahme von Gesundheitsleistungen haben die Stimmung belastet, insbesondere angesichts der Auswirkungen von Versicherungslücken aufgrund rückläufiger Medicaid-Anmeldezahlen und einer geringeren Teilnahme an den Versicherungsbörsen im Rahmen des Affordable Care Act (ACA).

Der Medtech-Sektor stand zudem aufgrund enttäuschender Gewinne und Prognosen von Branchenführern unter Druck. Dies verstärkte die Bedenken hinsichtlich des kurzfristigen Behandlungsvolumens und trug zu einer allgemeinen Korrektur der Bewertungen bei. Bemerkenswert ist, dass diese Aktien in der Vergangenheit mit einem Aufschlag gegenüber dem Gesamtmarkt gehandelt wurden – unter anderem aufgrund ihres attraktiven Wachstumsprofils und ihrer relativ beständigen, wiederkehrenden Umsätze, die mit F&E-Aktivitäten und der installierten Gerätebasis zusammenhängen –, in letzter Zeit jedoch zum ersten Mal seit über einem Jahrzehnt mit einem Abschlag gehandelt wurden.

Abbildung 2: Medtech-Aktien werden zum niedrigsten relativen Bewertungsniveau seit über 15 Jahren gehandelt

Relatives Kurs-Gewinn-Verhältnis (KGV) von Medtech-Aktien im Vergleich zum MSCI World Index

Quelle: Bloomberg. Daten vom 31. Oktober 2009 bis zum 30. Juni 2026. Stellt das Kurs-Gewinn-Verhältnis (KGV) des MSCI World Health Care Equipment & Supplies Industry im Vergleich zum KGV des MSCI World Index dar. Die vergangene Performance ist kein Indikator für zukünftige Ergebnisse.

Darüber hinaus sind wir der Ansicht, dass sich die jüngsten Herausforderungen im Zusammenhang mit der Leistungsdeckung offenbar auf 2026 konzentrieren und eher eine vorgezogene Anpassung als eine strukturelle Verschiebung der langfristigen Nutzungstrends darstellen. Langfristig stützen die alternde Bevölkerung und anhaltende Innovationen in Bereichen wie Herz-Kreislauf-Erkrankungen, Robotik und Diagnostik weiterhin die Nachfrage. Anhaltende Investitionen in die Pipelines der Pharma- und Biotech-Branche sorgen zudem für zusätzlichen Rückenwind für Life-Science-Instrumente.

Zwar lässt sich der genaue Zeitpunkt einer Trendwende nicht genau bestimmen, doch sind wir der Ansicht, dass der starke Rückgang in diesen Teilsektoren für geduldige Anleger ein attraktiveres Bewertungsumfeld geschaffen hat. Wie am Beispiel des Managed-Care-Sektors zu beobachten ist, können Phasen der Unsicherheit zu Bewertungsabweichungen führen, die in der Vergangenheit Kaufgelegenheiten geboten haben, die sich schnell umkehren können, sobald sich die zugrunde liegenden Trends stabilisieren.

Insgesamt sind wir der Ansicht, dass diese Halbjahresbilanz darauf hindeutet, dass sich der Gesundheitssektor in einer besseren Verfassung befindet, als die bisherige Jahresentwicklung allein vermuten lassen würde. Anhaltende Innovationen im Biopharma-Bereich, eine sich verbessernde Prognoselage im Managed-Care-Segment und attraktivere Bewertungen in der Medizintechnik stützen einen positiven Ausblick für die zweite Jahreshälfte.

Von Andy Acker und Dan Lyons, Portfoliomanager, Janus Henderson Investors

Weitere beliebte Meldungen:

1 Quelle: Bloomberg, Stand: 30. Juni 2026.

2 Quelle: Bloomberg, Stand: 30. Juni 2026.

3 Quelle: STAT, „Pharma goes on a spending spree, snapping up biotechs in a hurry“, 22. Juni 2026.

4 Quelle: Bloomberg, Daten vom 31. März 2026 bis zum 30. Juni 2026.