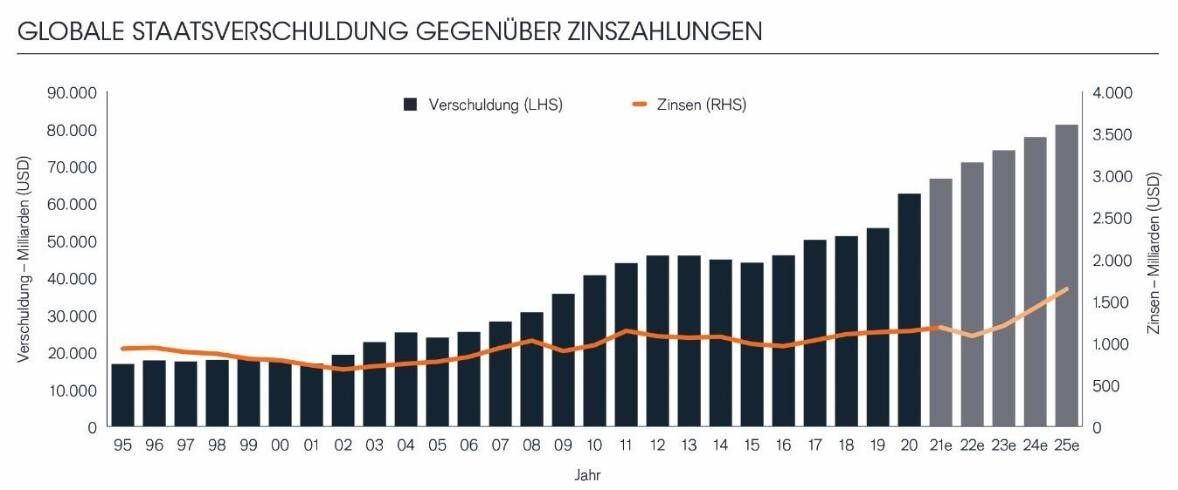

Die weltweite Staatsverschuldung stieg 2020 um mehr als ein Sechstel auf einen Rekordwert von 62,5 Billionen US-Dollar

Laut der ersten Veröffentlichung des Janus Henderson Sovereign Debt Index nahmen 2020 Staaten weltweit Schulden auf, die einem Volumen von acht Jahren entsprechen, um die globale Pandemie zu bekämpfen, und erhöhten ihre Schulden um mehr als ein Sechstel (17,4%). Da acht von zehn Staaten im Index in eine Rezession rutschten, stockten die Regierungen ihre Haushaltskasse um 9,3 Billionen US-Dollar1 auf. Dies entspricht einem Siebtel (14,8 %) des weltweiten Bruttoinlandsprodukts2, ein höherer Betrag als zur Stützung der Wirtschaft nach der globalen Finanzkrise erforderlich war. Die weltweite Staatsverschuldung erreichte zum Jahresende einen Rekordwert von 62,5 Billionen US-Dollar, fast das Vierfache der Summe von 1995 (+273 %) und umgerechnet 13.050 US-Dollar pro Person3.

Die größten Volkswirtschaften haben sich 2020 am höchsten verschuldet, das größte Haushaltsdefizit hatte jedoch Großbritannien

Einige Länder haben mehr Schulden aufgenommen als andere, um die Herausforderungen des letzten Jahres zu meistern. In absoluten Zahlen haben die größten Volkswirtschaften natürlich die meisten Kredite aufgenommen. Allein auf die USA, Japan und China entfiel mehr als die Hälfte der weltweiten staatlichen Neuverschuldung im Jahr 2020.

Gemessen an der Größe seiner Wirtschaft war Großbritannien mit einem staatlichen Haushaltsdefizit von einem Fünftel seines BIP der größte Kreditnehmer, aber auch die USA, Brasilien, Südafrika, Spanien, Kanada, Japan und Singapur hatten Defizite von mindestens einem Achtel der Größe ihrer Volkswirtschaften. Schweden und die Schweiz gehören zu den Ländern, die sich am wenigsten verschuldet haben, aber keines kommt auch nur annähernd an Taiwan heran, dessen Schulden im Verhältnis zum BIP gegenüber dem Vorjahr fast unverändert blieben, da eine massive Reaktion auf den Pandemieausbruch die Wirtschaft wachsen ließ.

Bereits vor der Pandemie hatten die Staaten der Welt in jedem der letzten 25 Jahre ein Defizit, da die Ausgaben höher waren als die Steuereinnahmen. Glücklicherweise wuchs auch die Weltwirtschaft stark an, was das Schuldengebäude mit einer größeren Steuerbasis unterfütterte, aber der Anstieg der Staatsverschuldung hat dennoch das Wirtschaftswachstum um ein Fünftel übertroffen.

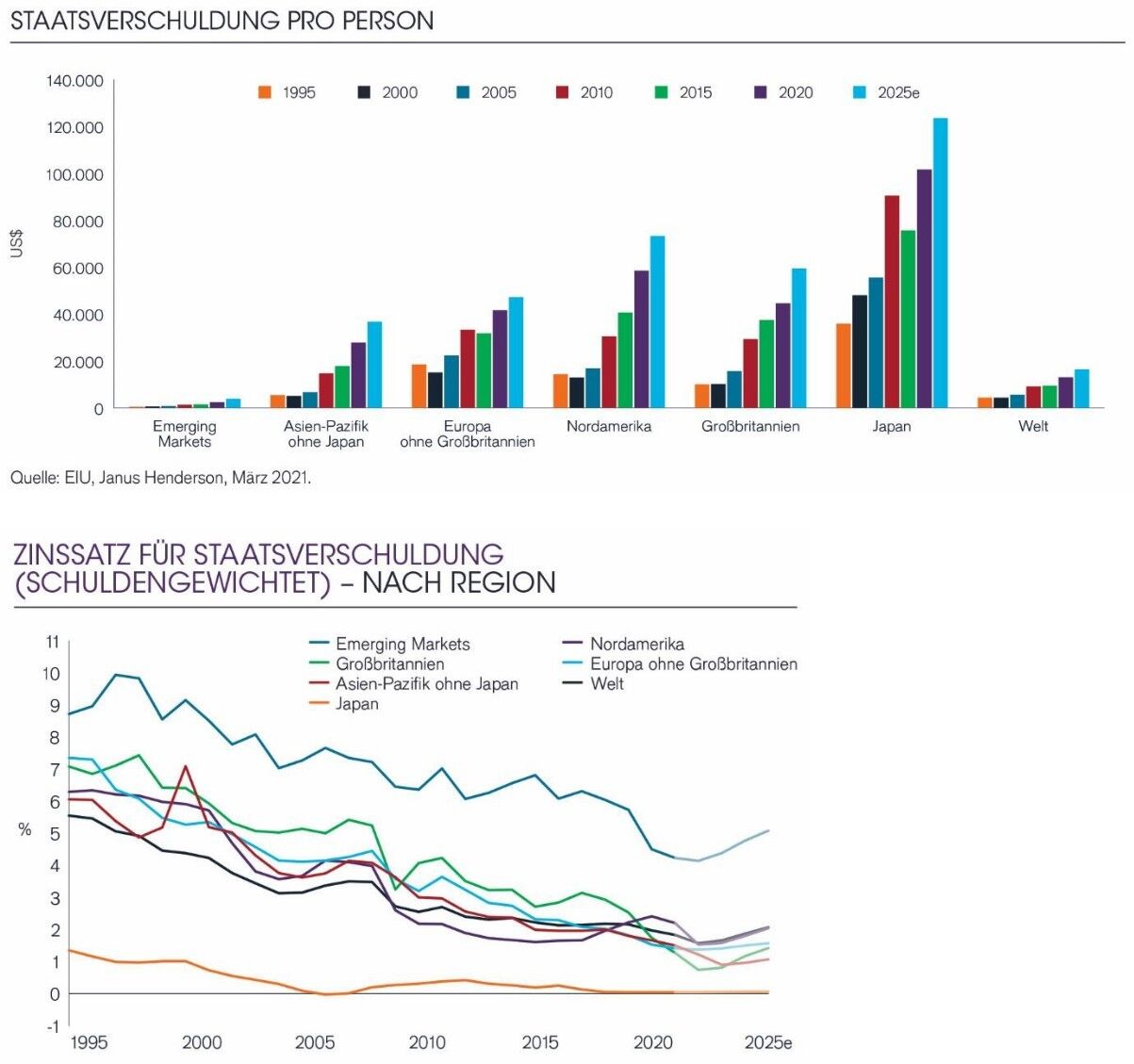

„In Deutschland haben sich die Schulden zwischen 1995 und 2020 verdoppelt – von 1,4 Billionen auf 2,8 Billionen US-Dollar. Im gleichen Zeitraum ist die Verschuldung im Vergleich zum BIP von 57 % auf 73 % gestiegen. Dennoch steht Deutschland im Vergleich zu vielen anderen Staaten recht gut da. Und laut der Ergebnisse unseres Index-Reports wird erwartet, dass der Schuldenstand Deutschlands bis 2025 auf 65 % des BIP sinkt“, so Daniela Brogt, Head of Sales Germany & Austria bei Janus Henderson. Und weiter: „Der Schuldenstand der Staaten ist die eine Seite der Medaille, die andere Seite eröffnet auch im derzeitigen Zinsumfeld Investmentmöglichkeiten, die wir im Hinblick auf Risikoappetit und Renditewartungen unserer Kunden anpassen.“

Schulden sind günstig zu bedienen

Trotz der stark gestiegenen Verschuldung hat sich die Zinslast nicht erhöht. 2020 mussten die Staaten weltweit nur noch 2,0 % für ihre Kredite4 zahlen, 1995 waren es noch 7,6 %. Dieser enorme Rückgang der Zinssätze bedeutet, dass die weltweite Zinslast nur um etwas mehr als ein Fünftel gestiegen ist, obwohl die Verschuldung fast viermal so hoch ist. Relativ zum BIP hat sich die Zinslast seit 1995 mehr als halbiert. Kein Land im Index von Janus Henderson zahlte im Jahr 2020 einen höheren Zinssatz als 1995.

Der kontinuierliche Zinsrückgang hat zu erheblichen Renditen für Anleiheinvestoren geführt

Die Staaten finanzieren ihre Schulden, indem sie Anleihen an Investoren ausgeben, die auf den Finanzmärkten gekauft und verkauft werden können. Der kontinuierliche Zinsrückgang in den letzten 25 Jahren hat zu erheblichen Renditen für Anleiheinvestoren geführt. Zwischen 1995 und 2020 erzielte der Global Government Bonds Index5 eine Gesamtrendite von 308 % in US-Dollar, was fast dem Fünffachen der Inflationsrate im gleichen Zeitraum entsprach.

Die Schulden werden im Jahr 2021 erneut ansteigen – um weitere 768 US-Dollar pro Person

2021 wird es zu einem weiteren deutlichen Anstieg der Staatsverschuldung um etwa 4 Billionen US-Dollar bzw. 768 US-Dollar pro Person kommen. Verglichen mit der Größe der Weltwirtschaft hat die Verschuldung dank einer voraussichtlich starken wirtschaftlichen Erholung jedoch bereits ihren Höhepunkt erreicht.

Bethany Payne, Global Bonds Portfolio Manager bei Janus Henderson, sagt: „Schulden sind oft mit moralischen Vorbehalten behaftet, die nahelegen, dass sie vermieden werden sollten. Doch eine solche Sichtweise missversteht die Bedeutung der staatlichen Kreditaufnahme zur Unterstützung der Wirtschaft in schlechten Zeiten wie 2020. Die Schulden sind auf Rekordniveau, gleichzeitig sind aber die Finanzierungskosten so günstig, dass die Verschuldung die richtige Entscheidung war.

Wirtschaftswachstum ist der sicherste Weg, eine hohe Staatsverschuldung zu überwinden. Die Erholung von Corona wird sehr unterschiedlich ausfallen. Dienstleistungsorientierte Volkswirtschaften wie Großbritannien, die ein schwieriges Jahr 2020 hatten, dürften sich schneller erholen als vom verarbeitenden Gewerbe geprägte Volkswirtschaften wie Deutschland, die vom Rückgang der globalen Nachfrage im Jahr 2020 weniger betroffen waren.

Viele Länder haben sich bei ihrer jüngsten Kreditaufnahme auch auf Darlehen konzentriert, die in relativ kurzer Zeit zurückgezahlt werden müssen. Für diese Länder besteht ein reales Risiko, dass sie in Zukunft große Schuldenbeträge zu deutlich höheren Zinsen refinanzieren müssen.“

Jim Cielinski, Global Head of Fixed Income bei Janus Henderson, kommentiert: „Die Anleihemärkte sind eine riesige Bewertungsmaschine für die Kreditwürdigkeit und die wirtschaftliche Leistung eines jeden Landes – sie bestimmen, wie viel ein Staat für Kredite zahlen muss. Damit sind sie nicht nur für Anleiheinvestoren wichtig. Die an den Anleihemärkten festgelegten Zinssätze beeinflussen den Wert jedes Vermögens, von Häusern bis hin zu Aktienmärkten.

Auf die eine oder andere Weise hat jeder ein Interesse an den Anleihenmärkten. Menschen können selbst Anleihen besitzen oder sie können sich dafür entscheiden, sie über Investmentfonds zu halten. Anleihen helfen bei der Finanzierung von Renteneinkommen für Pensionsfonds. Versicherungsgesellschaften nutzen sie, um Risiken zu verwalten und Ausschüttungen zu finanzieren. Das Bankensystem, Hypotheken und Sparzinsen hängen alle von den Anleihemärkten ab. Ohne die Anleihenmärkte könnten moderne Volkswirtschaften einfach nicht funktionieren.

Anleger haben in den letzten Jahren hervorragende Renditen mit Anleihen erzielt. Jetzt sind die Zinsen aber wieder auf dem Weg nach oben und das birgt Risiken. Die Zentralbanken werden sich bemühen, die Zinsen vorerst niedrig zu halten, aber stärkere Volkswirtschaften sind tendenziell eine schlechte Nachricht für die Anleihekurse.“

Interessierte LeserInnen finden hier die vollständige 1. Ausgabe des Janus Henderson Sovereign Debt Index.

1 Rechnet man den Umrechnungseffekt heraus, betrug der Anstieg 8,1 Billionen US-Dollar.

2 4,8 % des BIP der Länder im Index – diese Länder repräsentieren 88 % des globalen BIP.

3 Die Länder in unserem Index repräsentieren 67 % der Weltbevölkerung im Jahr 2020.

4 Zinszahlungen für Schulden dividiert durch die durchschnittliche Staatsverschuldung.

5 Bloomberg: W0G0, Gesamtrendite, US-Dollar gehedged

Weitere beliebte Meldungen: