Zentrale Erkenntnisse:

- Zinsversicherung: Variabel verzinsliche Kupons von etwa 7,1 % bedeuten, dass sich die Krediteinnahmen nach oben anpassen, wenn die EZB die Zinsen erhöht, und stabil bleiben, wenn sie dies nicht tut. Da die OIS-Märkte bis Anfang 2027 etwa zweieinhalbfachen Zinserhöhungen einpreisen, die dieser aber alles andere als sicher ist, entfällt durch variabel verzinsliche Faktoren die Notwendigkeit, eine direktionale Sichtweise auf die Zinssätze einzunehmen.

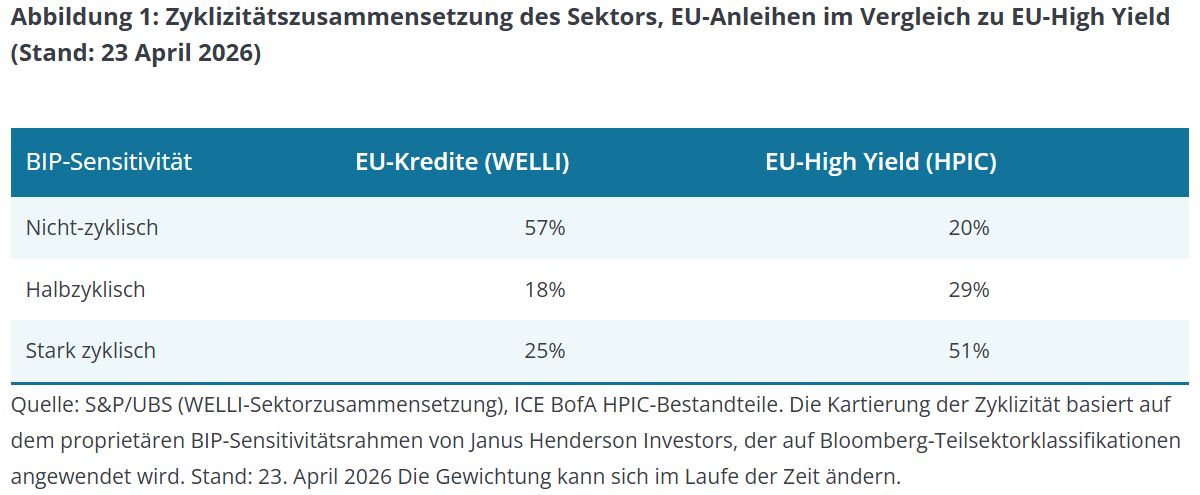

- Defensive Positionierung: Ungefähr 57% des europäischen Kreditmarktes sind in nicht-zyklischen Sektoren angesiedelt, verglichen mit nur 20% bei High Yield. In einem sich abschwächenden makroökonomischen Umfeld kann diese Zusammensetzung – verstärkt durch variabel verzinsliche Mechanismen und eine in CLOs verankerte Anlegerbasis – ein vorhersehbareres Renditeprofil liefern.

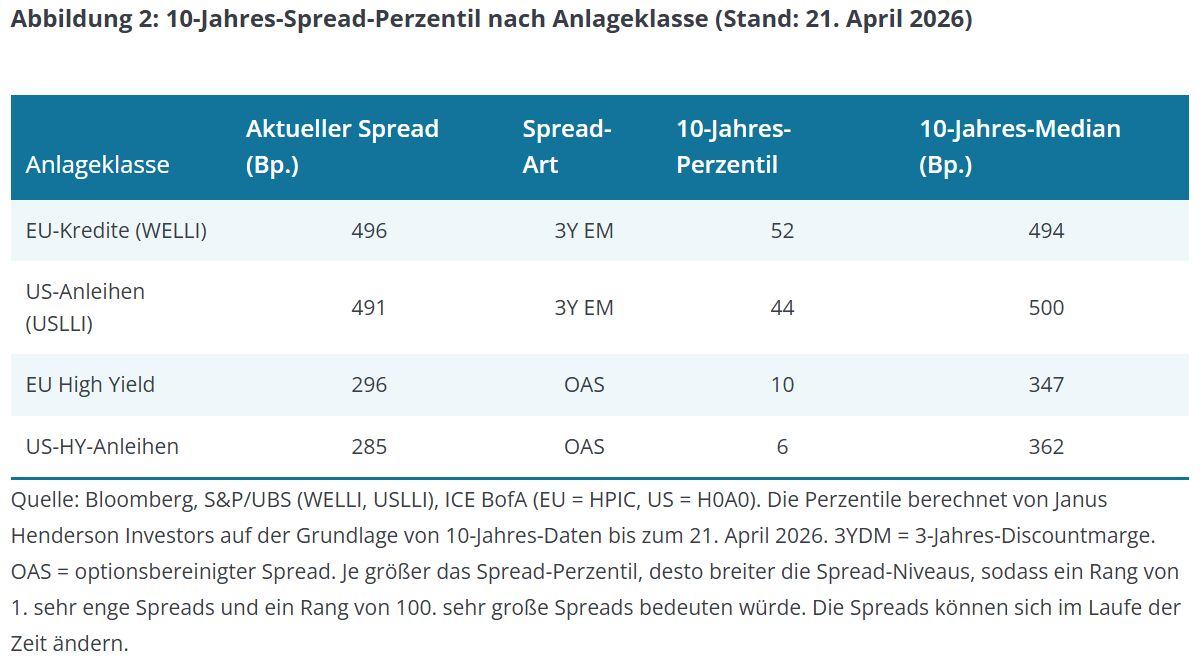

- Angemessene Vergütung: Die Spreads europäischer Kredite liegen in der Nähe ihres 10-Jahres-Medians (52. Perzentil), während Hochverzinsliche Unternehmensanleihen auf einem Jahrzehnt-Tief gehandelt werden (10. Perzentil). Innerhalb von Single-B-Anleihen liegen die 3-Jahres-Abzinsungsmargen zwischen 351 und 629 Basispunkten und bieten eine vergleichbare oder höhere Vergütung als Anleihen mit gleicher Bonität für ein vorrangiges, besichertes Engagement.

Der makroökonomische Ausblick für Europa hat sich seit Beginn des Jahres 2026 eingetrübt, sodass sowohl die künftige Inflation als auch das Wachstum unsicherer geworden sind. Der Konflikt mit dem Iran hat die Energiekosten steigen lassen, der Internationale Währungsfonds (IWF) hat das Wachstum in der Eurozone auf 1,1 % nach unten revidiert, und die energiegetriebene Inflation hat Zinserhöhungen der Europäischen Zentralbank (EZB) wieder auf die Agenda gesetzt.1 Für Kreditanleger erfordern diese gegenläufigen Kräfte Anlagen, deren strukturelle Merkmale in unterschiedlichen Szenarien tragfähig bleiben. Europäische Leveraged Loans – ein breit syndizierter Markt, der inzwischen eine mit europäischen Hochzinsanleihen vergleichbare Größe erreicht hat und über eine tiefe Sekundärmarktliquidität verfügt – bieten drei solche Vorteile.

Zinsabsicherung: Erträge, die sich dem geldpolitischen Kurs anpassen

Europäische Kredite zahlen einen variablen Kupon, der sich in der Regel auf den Dreimonats-EURIBOR zuzüglich eines Kreditspreads bezieht. Bei einem EURIBOR von 2,17 % und einer 3-Jahres-Discount-Margin des Western European Leveraged Loan Index (WELLI) von 496 Basispunkten liegt der Gesamtkoupon eines repräsentativen europäischen Loans bei rund 7,1 %.1 Diese Erträge sind nicht unbedeutend – sie bieten ein bedeutendes Carry-Puffer in Zeiten der Volatilität.

Die EZB hat die Zinsen zwischen Juni 2024 und Juni 2025 achtmal gesenkt und den Einlagensatz damit von 4,00% auf 2,00% reduziert; seither hat sie die Zinsen unverändert belassen.1 Aber die Zinsentwicklung hat sich geändert. Die energiebedingte Inflation nach dem Iran-Konflikt hat Zinserhöhungen wieder auf die Tagesordnung gebracht – die Overnight-Index-Swap-Märkte (OIS) preisen eine Wahrscheinlichkeit von 78% für eine Zinserhöhung bei der Juni-Sitzung ein, wobei etwa zweieinhalb kumulative Erhöhungen durch vorzeitige Zinserhöhungen impliziert werden Allerdings wäre ein Endzins von etwa 2,6 % alles andere als extrem,1 Es gibt keine Garantie, dass diese Erhöhungen eintreten. Aber diese Unsicherheit ist genau der Punkt.

Für Kreditanleger bietet die variabel verzinsliche Struktur eine Absicherung: Hebt die EZB die Zinsen an, steigt der EURIBOR und jeder Loan-Kupon passt sich automatisch nach oben an – das Gegenteil von festverzinslichen Anleihen, bei denen höhere Zinsen Kapitalverluste bedeuten. Bleiben die Zinsen unverändert, vereinnahmen Anleger weiterhin die aktuelle Gesamtrendite von rund 7,1 %. In beiden Fällen bleibt die Spread-Komponente – mit 496 Basispunkten der größte Teil des Ertrags – unberührt. In einem Umfeld, in dem die Entwicklung der Zinsen wirklich ungewiss ist, entfällt durch variabel verzinsliche Anlagen die Notwendigkeit, eine Einschätzung abzugeben. Was bleibt, ist das reine Kreditrisiko – der Spread, der die Anleger für die Fundamentaldaten des Kreditnehmers entschädigt. Für Manager, die sich auf das Single-B-Segment konzentrieren, ist dies ein bedeutender Vorteil: die Rendite eines Kreditportfolios wird ausschließlich von der Kreditauswahl und der Stärke der Bilanzen der Emittenten bestimmt, nicht von der Richtung der Leitzinsen.

Defensive Positionierung: geringere Zyklik dort, wo es zählt

Europäische Kredite wiesen in der Vergangenheit eine geringere Renditevolatilität auf als Hochverzinsliche Unternehmensanleihen, obwohl sie niedrigere durchschnittliche Kreditratings aufwiesen (der Kreditindex weist überwiegend ein Single-B-Rating auf, während die Aufteilung bei Hochzinsanleihen gleichmäßiger ist). Im Jahr 2022, als steigende Zinsen Fixed Income insgesamt belasteten, gaben europäische Loans auf Total-Return-Basis um 3,3 % nach, während Eurozonen-Hochzinsanleihen 11,7 % verloren – eine Differenz von mehr als 800 Basispunkten.2 Die Erklärung ist strukturell: Variable Kupons verengen die Bandbreite möglicher Renditeergebnisse, und die von CLOs dominierte Investorenbasis – mit Reinvestitionsmandaten, die Käufe auch in Abverkaufsphasen aufrechterhalten – begrenzt die prozyklischen Rücknahmedynamiken, die die Volatilität an den Anleihemärkten verstärken.

Die Zusammensetzung der Sektoren verstärkt die defensive Ausrichtung. Wendet man die proprietären Sensitivitätsklassifikatoren von Janus Henderson für das Bruttoinlandsprodukt (BIP) an – die 79 Bloomberg-Subsektoren anhand der Gewinnsensitivität gegenüber dem Wirtschaftswachstum in nicht-zyklische, teilzyklische und stark zyklische Kategorien einteilen –, wird der Unterschied zwischen den beiden Märkten deutlich. Rund 57 % des europäischen Loan-Marktes nach Marktwert entfallen auf die nicht-zyklische Kategorie (Gesundheitswesen, Unternehmensdienstleistungen, Lebensmittel und Getränke, Telekommunikation, Gaming), verglichen mit nur 20 % des europäischen Hochzinsanleihemarkts. Umgekehrt entfallen 51 % des EU-Hochzinsmarkts auf stark zyklische Sektoren (zyklischer Konsum, Automobile, Chemie, Grundstoffe), gegenüber 25 % bei Krediten.3

Das ist kein Zufall. Private-Equity-Investoren – die die überwiegende Mehrheit der Leveraged Loans vergeben – zielen bewusst auf Unternehmen mit vorhersehbaren, wiederkehrenden Cashflows ab, die in der Lage sind, über die Konjunkturzyklen hinweg Schulden zu bedienen. Die daraus resultierende Indexzusammensetzung begünstigt das Gesundheitswesen, Technologiedienstleistungen und kommerzielle Dienstleistungen gegenüber kapitalintensiven, rohstoffsensitiven oder zyklischen Konsumgütersektoren. In einem Umfeld mit begrenzter Makrotransparenz begünstigen sowohl die strukturellen Mechanismen als auch die zugrunde liegende Sektorzusammensetzung des Kreditmarktes ein vorhersehbareres Renditeprofil.

Angemessene Vergütung: Kredite zum beizulegenden Zeitwert, Anleihen zu zehn Jahren

Es gibt eine bemerkenswerte Divergenz, wo sich die Spreads im Vergleich zu ihrer eigenen Vergangenheit befinden. Die WELLI 3-Jahres-Discountmarge von 496 Basispunkten liegt in der Nähe ihres 10-Jahres-Medians von 494 und liegt im 52. Perzentil. Im Gegensatz dazu liegen europäische Hochzinsanleihen mit 296 Basispunkten OAS im 10. Perzentil ihrer 10-Jahres-Spanne. US-High Yield, bei 285, liegt im 6. Perzentil.4

Einfach ausgedrückt bedeutet ein höheres Perzentil einen größeren Spread – und mehr Erträge bei demselben zugrunde liegenden Kreditrisiko. Beim 52. Perzentil liegen europäische Kredite ungefähr in der Mitte ihrer 10-Jahres-Spanne: Die Anleger werden für das eingegangene Risiko angemessen entschädigt. Bei High Yield im 10. Perzentil sind das Gegenteil der Fall – die Spreads haben sich auf ein in den letzten zehn Jahren selten zu beobachtendes Niveau verengt, so dass die Anleger bei vergleichbaren Unternehmensanleihen deutlich niedrigere Renditen erzielen können. Aktiven Managern bietet der Kreditmarkt die Möglichkeit, fundamental gesunde Emittenten zu Spreads zu kaufen, die dennoch eine echte Wertsteigerung widerspiegeln.

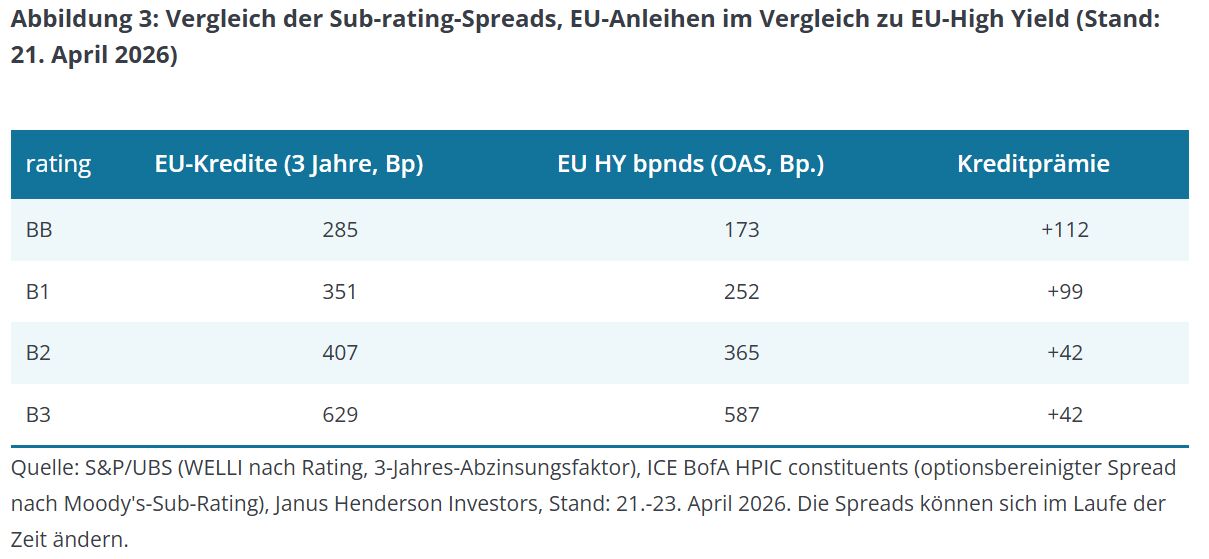

Hier wird der Vorteil der Kredit isoliert greifbar. Auf rating-bereinigter Basis ist das Single-B-Segment – in dem die meisten aktiv verwalteten Kreditportfolios konzentriert sind – das größte Chancenspektrum. Die 3-jährigen EU-Kredite reichen von 351 bei B1 über 407 bei B2 bis 629 bei B3, was einer Streuung von 278 Basispunkten innerhalb einer einzelnen rating entspricht. Bei dieser Streuung handelt es sich nicht um Rauschen; es spiegelt eine echte Differenzierung der Kreditqualität wider, die aktive Manager nutzen können.5

Ein Vergleich der einzelnen Instrumente auf Sub-Rating-Ebene macht diesen Punkt deutlich. Bei B1 bieten Kredite eine 3-Jahres-DM von 351 gegenüber einer OAS von 252 bei Hochverzinsliche Unternehmensanleihen mit gleicher Bonität – ein Aufschlag von etwa 100 Basispunkten für eine vorrangige, besicherte Position. Bei B2 liegen Kredite mit 407 über Hochzinsanleihen mit 365, was einem Anstieg um 42 Basispunkte entspricht. Bei B3 übersteigen die Kredite mit 629 das HY mit 587, was einem Aufschlag von 42 Basispunkten entspricht. Im gesamten Single-B-Spektrum bieten Kredite durchweg eine breitere Vergütung für eine höhere Position in der Kapitalstruktur.5 Kredite sind einheitlich vorrangig besichert und wiesen in der Vergangenheit bei Zahlungsausfällen höhere Rückzahlungsquoten auf. Hochverzinsliche Unternehmensanleihen sind im Gegensatz dazu eine Mischung aus besicherten und unbesicherten Schuldtiteln – und der unbesicherte Teil, der den Großteil des Marktes ausmacht, hat sich in der Vergangenheit deutlich weniger erholt.

Kredite mit BB-Rating bieten ebenfalls einen erheblichen Aufschlag – 112 Basispunkte gegenüber BB-Hochverzinsliche Unternehmensanleihen –, wenngleich dieses Segment einen geringeren Anteil an typischen Kreditportfolios ausmacht. Tatsache ist, dass europäische Kredite über alle Ratingkategorien hinweg vergleichbare oder sogar noch größere Spreads bieten als Hochverzinsliche Unternehmensanleihen, wobei die strukturellen Vorteile von Seniorität und variabel verzinslichen Erträgen hinzukommen.

Die durchschnittlichen Dollarpreise bieten einen zusätzlichen Aspekt. Europäische Kredite werden derzeit zu einem durchschnittlichen sauberen Preis von rund 95,5 gehandelt.5 Der Abschlag zum Nennwert bedeutet, dass Kreditanleger von einem Preisanstieg profitieren werden, wenn Kredite bei Fälligkeit auf den Nennwert gehen oder refinanziert werden. Für einen Total Return-Anleger ergänzt diese eingebettete Aufwärtspotenzial den Carry-Vorteil.

Diese Spread-Niveaus werden durch eine strukturelle Nachfragebasis untermauert, die in kapitalflussabhängigen Märkten kein direktes Äquivalent hat. Collateralised Loan Obligation machen rund 65 % der Nachfrage nach europäischen Leveraged Loans aus.6 Während der Reinvestitionsphase eines CLO – in der Regel vier bis fünf Jahre – muss der Manager unabhängig von der Marktstimmung Cashflows aus fällig werdenden oder vorzeitig zurückzahlenden Krediten wieder in neue Sicherheiten investieren. Die Neuemissionen europäischer CLOs erreichten 2025 ein Rekordhoch, wobei die Deutsche Bank für 2026 65 Milliarden Euro prognostiziert . 7 Dieses Tempo hielt im ersten Quartal trotz der allgemeinen Marktvolatilität an, da die wirtschaftlichen Aspekte neuer Transaktionen – der Spread aus Kredit-Sicherheit im Vergleich zu den CLO-Finanzierungskosten – erfreulich positiv blieben.7 Eine nachhaltige CLO-Emission führt direkt zu einer anhaltenden Kreditnachfrage, bietet eine Untergrenze für die Sekundärpreise und erklärt, warum sich Kredite in risikoarmen Zeiten typischerweise relativ gut entwickelt haben.

Selektivität bleibt das Unterscheidungsmerkmal

Die Argumente für europäische Anleihen basieren auf drei Säulen: variabel verzinsliche Erträge, die Absicherung gegen eine unsichere Zinsentwicklung bieten, eine Sektorzusammensetzung, die in einem sich abschwächenden makroökonomischen Umfeld defensiv tendiert, und Spread-Niveaus, die eine angemessene Entschädigung bieten, wo dies bei High Yield nicht der Fall ist. Aber die aktuelle Spread-Spanne von 351 Basispunkten bei B1 bis 629 bei B3 – eine Streuung von 278 Basispunkten allein bei Single-B – unterstreicht, wie wichtig die Kreditauswahl ist.5 Ein aktiver, Bottom-up-Ansatz ist unserer Ansicht nach erforderlich, um diese strukturellen Vorteile zu nutzen und gleichzeitig Titel zu vermeiden, deren Vergütung das Risiko nicht angemessen widerspiegelt. Die Frage für Allokatoren ist nicht, ob die Aussichten ungewiss sind. Es geht darum, ob die von ihnen gehaltenen Vermögenswerte so strukturiert sind, dass sie dieser Unsicherheit standhalten. Sorgfältig ausgewählte europäische Anleihen bieten unserer Meinung nach eine glaubwürdige Antwort.

Von Tim Elliot und David Huang, CFA, Portfolio Manager bei Janus Henderson Investors

Weitere beliebte Meldungen:

1 Quelle: World Economic Outlook des IWF, April 2026. Dreimonats-EURIBOR von 2,17 %, Stand: 21. April 2026 (European Money Markets Institute); WELLI 3-Jahres-Discountmarge per 21. April 2026 (S&P/UBS). EZB-Zinsentwicklung: acht Senkungen zwischen Juni 2024 und Juni 2025 (EZB); Morningstar, „ECB Holds Interest Rates Steady After Inflation Undershooting“, 5. Februar 2026. Wahrscheinlichkeit einer Zinsanhebung durch die EZB und impliziter Zinspfad, abgeleitet aus der Preisgestaltung des Euro-Overnight-Indexswap (OIS), Stand: 24. April 2026: 78 % Wahrscheinlichkeit einer Zinserhöhung um 25 Bp bei der Juni-Sitzung im Juni 2026; etwa 2,5 kumulative Zinserhöhungen bis März 2027, impliziter Endzins etwa 2,58 % (Bloomberg WIRP).

2 Quelle: Bloomberg, 2022 Renditen für S&P/UBS WELLI Index und ICE BofA HPIC Index, Gesamtrendite in Euro. Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung.

3 Quelle: Janus Henderson Investors, Die Klassifizierung der Zyklizität basiert auf dem internen BIP-Sensitivitätsrahmen von Janus Henderson Investors, der 79 Bloomberg-Teilsektoren (DS201-Klassifizierung) entsprechend der historischen Sensitivität der Erträge gegenüber der Konjunktur in nicht-zyklische, halbzyklische und hochzyklische Körbe einteilt sein. Sektorgewichtungen für EU-Kredite ergeben sich aus der Sektorzusammensetzung des S&P/UBS WELLI; Sektorgewichtungen für EU-High Yield, die aus den Daten der ICE BofA HPIC-Komponenten abgeleitet wurden, zusammen mit den Sektorklassifikationen des FVCM-Anleihenuniversums von Janus Henderson. Stand: 23 April 2026

4 Quelle: Bloomberg, europäische High Yield Anleihen repräsentiert durch ICE BofA HPIC und US-High Yield Anleihen durch ICE BofA H0A0. Die Perzentile berechnet von Janus Henderson Investors auf der Grundlage von 10-Jahres-Daten bis zum 21. April 2026.

5 Quelle: Janus Henderson Investors, S&P/UBS (WELLI nach Rating, 3-Jahres-Abzinsungsfaktor; durchschnittlicher sauberer Preis). Die Bestandteile des ICE BofA HPIC wurden dem Anleiheuniversum von Janus Henderson FVCM für den optionsbereinigten Spread durch das Unter-rating von Moody's (Ba1–Ba3, B1–B3) zugeordnet. EU-Kreditdaten, Stand: 21. April 2026; EU-HY-Sub-rating OAS am 23. April 2026.

6 Quelle: FCA-Schätzung, 11. November 2025. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

7 Quelle: S&P Global Ratings, 2025 record issue, 21. Januar 2026, Deutsche Bank estimates, European CLO Monthly, 1. April 2026, AFME, "European High Yield, Leveraged Loan, and Private Credit Report Q4 2025", CLO-Wirtschaftsdaten von PitchBook LCD, 18. März 2026.Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreffen.

Die vorstehenden Einschätzungen sind die des Autors zum Zeitpunkt der Veröffentlichung und können von den Ansichten anderer Personen/Teams bei Janus Henderson Investors abweichen. Die Bezugnahme auf einzelne Wertpapiere stellt keine Empfehlung zum Kauf, Verkauf oder Halten eines Wertpapiers, einer Anlagestrategie oder eines Marktsektors dar und sollten nicht als gewinnbringend angesehen werden. Janus Henderson Investors, die mit ihr verbundenen Berater oder ihre Mitarbeiter haben möglicherweise eine Position in den genannten Wertpapieren.

Die Wertentwicklung in der Vergangenheit ist kein zuverlässiger Indikator für die künftige Wertentwicklung. Alle Performance-Angaben beinhalten Erträge und Kapitalgewinne bzw. -verluste, aber keine wiederkehrenden Gebühren oder sonstigen Ausgaben des Fonds.

Der Wert einer Anlage und die Einkünfte aus ihr können steigen oder fallen. Es kann daher sein, dass Sie nicht die gesamte investierte Summe zurückerhalten.

Die Informationen in diesem Artikel stellen keine Anlageberatung dar.

Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten.

Marketing-Anzeige.