Defensive und auf Value ausgerichtete Sektoren verzeichneten im ersten Quartal 2026 Kursgewinne und entwickelten sich deutlich besser als der Gesamtmarkt. Geopolitische Unsicherheiten und die möglichen Auswirkungen auf Beschäftigung und Wirtschaftswachstum veranlassten Anleger zur Flucht in vermeintlich sichere Anlagen. Large-Cap-Growth-Aktien – insbesondere Technologie-, Finanzdienstleistungs- und Kommunikationsdienstleistungswerte – blieben zurück, obwohl sie weiterhin überdurchschnittliche Gewinne erzielten.

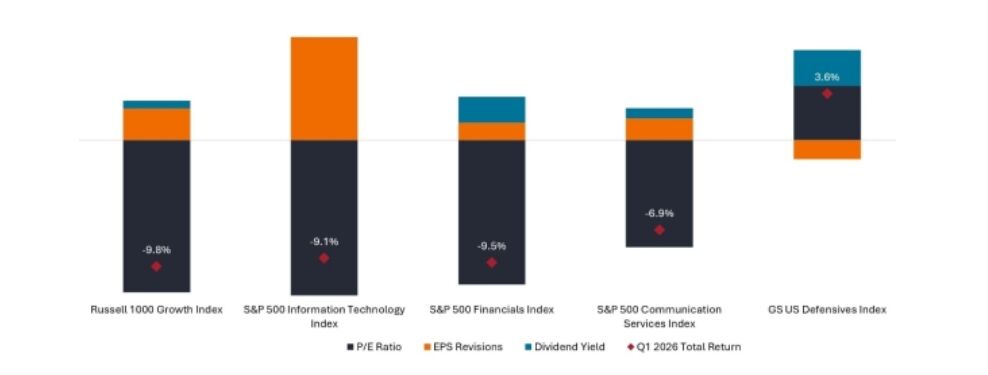

Quelle: Bloomberg, Stand: 31. März 2026. Kumulierter Gesamtertrag vom 1. Januar 2026 bis zum 31. März 2026. Es gibt keine Garantie dafür, dass sich vergangene Trends fortsetzen oder Prognosen eintreten werden. Hinweis: Die Beitragskategorien geben eine ungefähre Vorstellung von den Gesamterträgen für einen bestimmten Zeitraum wieder; nicht skaliert. Das US-Kurs-Gewinn-Verhältnis (KGV) misst den Aktienkurs im Verhältnis zum Gewinn pro Aktie für eine Aktie oder Aktien in einem Portfolio. Gewinn pro Aktie (EPS): Der Teil des Unternehmensgewinns, der auf jede Aktie des Unternehmens entfällt. Es ist eine der beliebtesten Methoden für Anleger, um die Profitabilität eines Unternehmens zu bewerten. Die vergangene Performance ist kein Indikator für zukünftige Erträge.

Eine Kennzahl, die wir genau beobachten, ist die Entwicklung der Gewinnprognosen. Seit Jahresbeginn wurden die Prognosen für defensive Aktien (gemäß dem GS US Defensives Index) nach unten korrigiert, während die Prognosen für Growth-Sektoren deutlich nach oben revidiert wurden. Eine bemerkenswerte Ausnahme bildet der Energiesektor, wo die anhaltenden geopolitischen Konflikte die Prognosen voraussichtlich nach oben treiben werden.

Die Marktreaktion war jedoch kontraintuitiv. Der Russell 1000 Value Index, der ein stärker defensives Exposure aufweist, hat den Russell 1000 Growth Index seit Jahresbeginn um 11,8 % übertroffen – eine Divergenz, die größtenteils auf eine Kurs-Gewinn-Verhältnis-Kontraktion zurückzuführen ist, die unserer Ansicht nach überzogen ist. Large-Cap-Growth-Werte liegen sowohl beim Gewinnwachstum als auch bei den operativen Margen weiterhin vor den Value-Werten.1

Wir halten die wahllose Rotation im ersten Quartal für übertrieben. Growth-Sektoren mit steigenden Prognosen wurden abgestraft, während defensive Werte mit sinkenden Prognosen belohnt wurden. Diese Diskrepanz schafft einen attraktiven Einstiegspunkt in Growth-Werte mit langfristigem Potenzial, bei denen unserer Ansicht nach letztlich langfristige Trends – und nicht kurzfristige makroökonomische Schwankungen – die Erträge bestimmen werden.

Von Jeremiah Buckley, Portfolio Manager, Janus Henderson Investors

Weitere beliebte Meldungen:

1 10-Jahres-Durchschnitt der jährlichen Gewinnwachstumsrate (EPS CAGR): US-Large-Cap-Growth-Werte 10,3 % gegenüber US-Large-Cap-Value-Werten 5,6 %. Durchschnittliche operative Marge: US-Large-Cap-Growth-Werte 15,9 % gegenüber US-Large-Cap-Value-Werten 11,2 %. Quelle: Bloomberg, Stand: 31. März 2026.