- Anstelle eines einzelnen Schockereignisses manifestieren sich die amerikanischen Schuldenprobleme als heimtückischer Anstieg der Kreditkosten.

- Seit die USA ihre AAA-Bonitätsbewertung verloren haben, preisen die Märkte US-Staatsanleihen zunehmend als riskanter ein als Schuldtitel der meisten verbliebenen AAA-Länder.

- Steigende Renditen auf US-Staatsanleihen können sich wie ein Dominoeffekt durch die gesamte Wirtschaft

Ein altes amerikanisches Sprichwort besagt, dass ein Frosch aus einem Topf kochenden Wassers herausspringt, im selben Topf aber sitzen bleibt und gar kocht, wenn man die Hitze nur langsam genug erhöht. Der Gedanke dahinter: schleichende, heimtückische Temperaturanstiege bleiben unbemerkt – im Gegensatz zu einem plötzlichen Schock.

Die Analogie vom „Tag der Abrechnung" erscheint uns verfehlt. Unserer Ansicht nach bestrafen die Märkte die USA für ihre Haushaltspolitik bereits seit geraumer Zeit – still und schleichend. Die amerikanische Wirtschaft wird seit mehr als einem Jahrzehnt dafür büßen – bezeichnenderweise unter demokratischen wie republikanischen Regierungen gleichermaßen. Das Ergebnis: Unternehmen, Kommunen und Privatpersonen zahlen höhere Zinsen, als sie es unter soliderem Haushaltsgebaren tun müssten.

Eine Volkswirtschaft verliert ihre Wettbewerbsfähigkeit nicht über Nacht. Die Mehrkosten, die der Privatsektor im Vergleich zu ähnlichen Schuldnern in anderen Ländern tragen musste, haben mit hoher Wahrscheinlichkeit zum schleichenden Verlust amerikanischer Marktanteile im produktiven Sektor beigetragen.

Es wird keinen Topf kochenden Wassers geben, der die USA jäh ihre Fehler erkennen lässt. Die Märkte drehen die Temperatur schlicht – und leise – höher.

Die USA sind kein AAA-Schuldner mehr

Unabhängig davon, ob es sich bei einem Schuldner um ein Land, ein Unternehmen oder eine Privatperson handelt – Gläubiger verlangen von weniger kreditwürdigen, riskanteren Schuldnern höhere Zinsen, um das Risiko möglicher Zahlungsausfälle abzufedern.

Investoren bepreisen Anleihen niedrigerer Qualität so, dass ihre höheren Renditen das zusätzliche Risiko kompensieren. In der Regel weisen AAA-Anleihen niedrigere Renditen auf als BBB-Anleihen, die ihrerseits niedriger rentieren als Hochzins- bzw. Ramschanleihen.

Die Kreditwürdigkeit von Privatpersonen wird nicht durch eine Ratingagentur bewertet, sondern anhand des FICO-Scores oder des VantageScore. Niedrigere Scores signalisieren risikoreichere Schuldner – und die entsprechend höheren Zinsen spiegeln das wahrgenommene erhöhte Ausfallrisiko wider. Obwohl die erstmalige Herabstufung amerikanischer Staatsanleihen im Jahr 2011 von vielen als bedeutungslos abgetan wurde, begannen die Märkte nahezu unmittelbar damit, US-Schuldtitel im Vergleich zu Ländern mit AAA-Rating als riskanter einzustufen und entsprechend neu zu bepreisen.

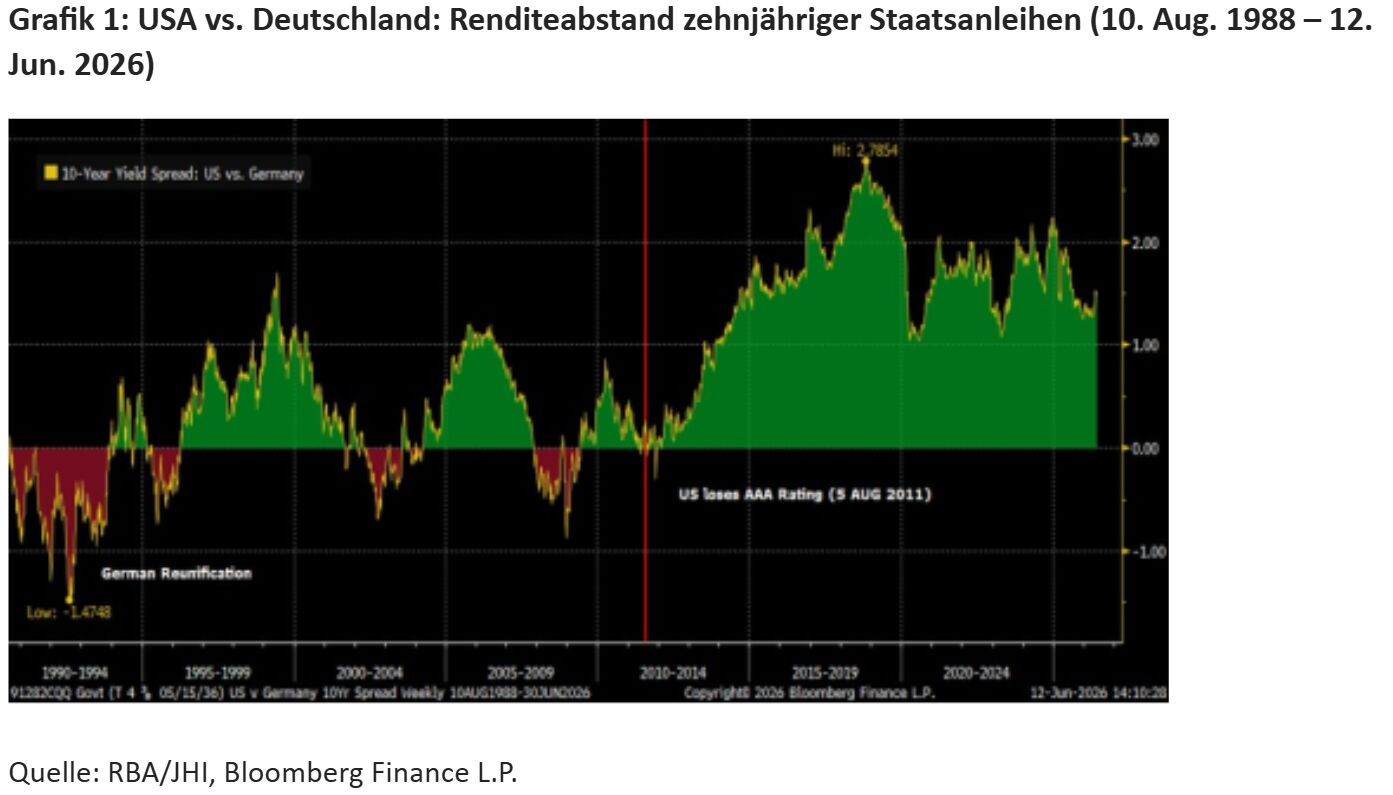

Grafik 1 zeigt den Renditeabstand zwischen der zehnjährigen US-Staatsanleihe und der deutschen zehnjährigen Bundesanleihe. Im frühen Abschnitt der Grafik wurden deutsche Anleihen als riskanter eingestuft – also mit höheren Renditen gehandelt –, da erhebliche Ausgaben im Zuge der Wiedervereinigung von Ost- und Westdeutschland erwartet wurden. Nach dieser Phase pendelten sich die Renditen beider Länder in einem Wechselspiel aneinander an.

Mit der Herabstufung der USA jedoch begannen amerikanische Staatsanleihen dauerhaft höhere Renditen zu tragen. Deutsche Bundesanleihen sind nach wie vor mit AAA bewertet und bieten weiterhin niedrigere Renditen als US-Treasuries – die Kreditkosten für den deutschen Staat sind also geringer als die für den amerikanischen.

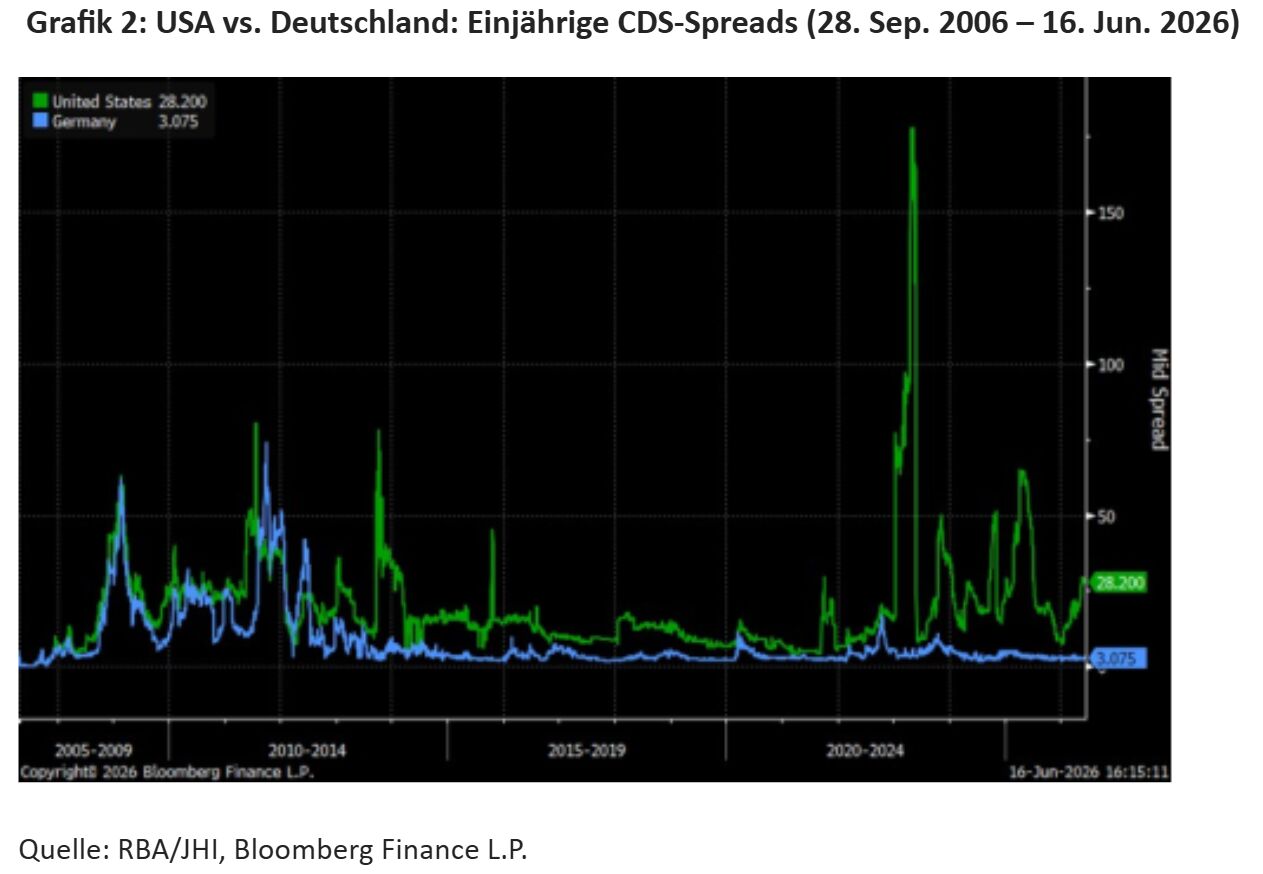

Man könnte einwenden, dass es viele Gründe für weitere Renditeabstände geben kann – doch auch der Markt für Kreditausfallversicherungen (Credit Default Swaps, CDS) bepreist US-Staatsanleihen als zunehmend risikobehaftet. (Ein CDS ist eine Absicherung gegen Zahlungsausfall; CDS-Spreads werden in Basispunkten gemessen.)

Die zweite Grafik zeigt die einjährigen CDS-Spreads für amerikanische und deutsche Staatsschulden. Ähnlich wie im vorangegangenen Renditeabstandsdiagramm waren die CDS-Spreads beider Länder lange Zeit weitgehend vergleichbar. Nach der Bonitätsherabstufung der USA liegen die CDS-Spreads auf amerikanische Staatsanleihen jedoch durchgängig etwas höher – und sind seitdem nie wieder unter das deutsche Niveau gefallen.

De facto versus de jure „risikofreier Zinssatz"

Der US-Staatsanleihenmarkt ist der tiefste und liquideste Anleihemarkt der Welt und gilt daher gemeinhin als Maßstab für den „risikofreien Zinssatz". Jahrzehntelang waren US-Treasuries sowohl de facto als auch de jure der „risikofreie Zinssatz" für globaleAssets. Das stimmt so nicht mehr ganz.

Aufgrund der schieren Breite und Tiefe des US-Staatsanleihenmarkts im Vergleich zu den Anleihemärkten der AAA-bewerteten Länder ist die US-Treasury zwar nach wie vor der de facto „risikofreie Zinssatz". Ihren Status als de jure „risikofreien Zinssatz" hat sie jedoch eingebüßt: Viele andere Länder sind mit AAA bewertet und gelten als weniger riskant als die USA.

Die gesamte US-Wirtschaft hat gelitten

Staatsanleihen gelten in den meisten entwickelten Volkswirtschaften als sicherer als privatwirtschaftliche Schuldtitel. Da private Renditen auf Basis von Staatsanleiherenditen zuzüglich eines Risikoaufschlags berechnet werden, schlägt ein Anstieg der Staatsanleiherenditen unmittelbar auf die Kreditkosten des Privatsektors durch.

Die Herabstufung amerikanischer Staatsanleihen und die daraus resultierenden höheren staatlichen Kreditkosten haben sich in höheren Finanzierungskosten für die gesamte US-Wirtschaft niedergeschlagen.

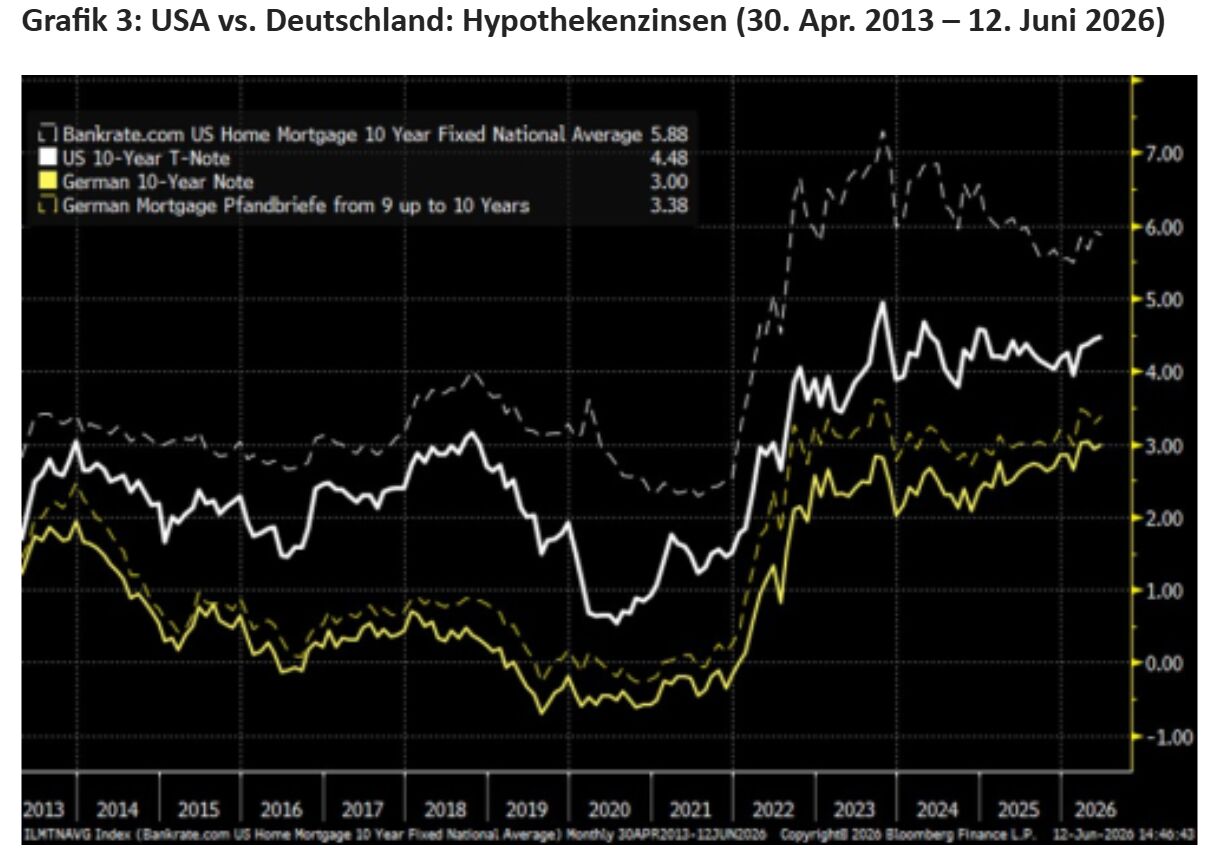

Grafik 3 vergleicht die Hypothekenzinsen in den USA mit jenen in Deutschland. Zugegeben – die verglichenen Hypothekendaten sind nicht vollständig deckungsgleich, doch die Aussage bleibt bedeutsam. Die Hypothekenzinsen liegen in beiden Ländern naturgemäß über den Staatsanleiherenditen, da Privatpersonen als weniger kreditwürdig gelten als der Staat.

Dennoch sind die Hypothekenzinsen in Deutschland niedriger als in den USA – weil amerikanische Hypotheken an die Rendite der zehnjährigen US-Staatsanleihe gekoppelt sind, die höher liegt als die der deutschen zehnjährigen Bundesanleihe.

Ob dieser Vergleich nun perfekt ist oder nicht, verfehlt den eigentlichen Punkt. Die Grafik spiegelt zweifelsfrei höhere Kreditkosten in den USA wider – eine direkte Folge gestiegener Treasury-Renditen, die ihrerseits unmittelbar mit Washingtons Haushaltspolitik zusammenhängen.

Die gesamte US-Wirtschaft zahlt dafür einen Preis.

Der Frosch hatte ein Rückgrat

Wenn ein Unternehmen in finanzielle Schwierigkeiten gerät, führt der klassische Sanierungsweg über Umsatzsteigerung und Kostensenkung. Sofern die USA nicht bewusst den Weg eines Schwellenlandes einschlagen und Inflation als Mittel zur Schuldenentlastung fördern, wird auch für den amerikanischen Staatshaushalt kein Weg an höheren Einnahmen und geringeren Ausgaben vorbeiführen.

Doch weder Demokraten noch Republikaner wollen diese Realität eingestehen. Die Republikaner verweigern Steuererhöhungen – sprich: Mehreinnahmen – und die Demokraten sperren sich gegen eine Rationalisierung der Ausgaben. Beides wäre notwendig, doch jede Partei schiebt der anderen die Schuld an der Schuldenmisere zu. Das politische Dogma jeder Partei scheint ihr offenkundig wichtiger zu sein als niedrigere Kreditkosten für die amerikanischen Bürger.

Frösche sind Wirbeltiere. Ihr Skelett befähigt sie, aus Töpfen mit heißem Wasser herauszuspringen. Investoren dürfen gewiss hoffen, dass Washington sein Rückgrat findet und aus dem bereits aufgeheizten Topf herausspringt – und zwar, bevor der Siedepunkt erreicht ist.

Von Richard Bernstein, Global Head of Macro & Customized Investing, Janus Henderson Investors

Weitere beliebte Meldungen: