Zentrale Erkenntnisse:

- Trotz der geopolitischen Unsicherheit, der Zinsvolatilität und der sektorspezifischen Spannungen sind die Spreads von verbrieften Anlagen dank Diversifizierung, kurzer Duration und struktureller Schutz in geordneten Bahnen geblieben.

- Verbriefte Kredite profitieren in der Regel von einer breiten zugrunde liegenden Kreditdiversifizierung und variabel verzinslichen Strukturen, was dazu beiträgt, Wertentwicklungsrückgänge zu begrenzen und die Sensitivität gegenüber Zinsänderungen im Vergleich zu anderen Kreditbereichen zu verringern.

- Die Fundamentaldaten sind zwar im Großen und Ganzen solide, doch die Streuung über verschiedene Sektoren und Strukturen hinweg unterstreicht die Bedeutung von Bottom-up-Analysen, aktivem Risikomanagement und diszipliniertem Underwriting.

Geopolitisches Rauschen ausblenden

Die Märkte für verbriefte Anlagen sind mit Resilienz in ein volatiles Jahr gestartet. Vor dem Hintergrund erhöhter geopolitischer Unsicherheit, wechselnder Zinserwartungen sowie idiosynkratischer Belastungsfaktoren blieb die Neubewertung der Spreads in den verbrieften Segmenten geordnet. Dies ist auf eine starke Investorennachfrage und unterstützende technische Faktoren zurückzuführen.

In einem solchen Umfeld treten die zentralen Vorteile verbriefter Anlagen – Diversifizierung, struktureller Schutz und aktives Risikomanagement – besonders deutlich hervor. Verbriefte Anlagen sind tendenziell weniger anfällig für geopolitische Schocks. Zudem wird ihre Wertentwicklung stärker von der Leistung der zugrunde liegenden Konsumenten und Sicherheiten beeinflusst. Diese Abgrenzung hat zuletzt dabei geholfen, Drawdowns zu begrenzen und die Volatilität in den Märkten für verbriefte Anlagen zu dämpfen – im Gegensatz zu den deutlich stärkeren Ausschlägen in den breiteren Risikomärkten.

Software-Exposure: Überschaubar, nicht systemisch

Diese breite Streuung hat dabei geholfen, Portfolios gegen starke Drawdowns einzelner Sektoren zu wappnen – einschließlich der jüngsten Schwäche in Teilen des Softwaremarkts. In Europa schätzen wir, dass rund 10 % des investierbaren Universums an Collateralised Loan Obligations (CLOs) in irgendeiner Form ein Software-Exposure aufweisen. Entscheidend ist jedoch: Nur etwa 4 % entfallen auf die Teilsegmente, die die größten Sorgen ausgelöst haben.1

Diese Differenzierung ist wichtig. CLO-Manager, die den Kreditpool aktiv steuern, sind nicht wahllos einem einzelnen Thema ausgesetzt. Vielmehr unterscheiden sich die Exposures je nach Strategie und Mandat teils erheblich. Der aktive Dialog mit den Managern hat ergeben, dass es klare Rahmenwerke gibt, die festlegen, welche Positionen mit welchem Ziel gehalten werden und wie Abwärtsrisiken begrenzt werden sollen. Insgesamt hat sich das Software-Exposure als beherrschbar erwiesen.

Rechenzentren: strukturelle Nachfrage durch den KI-Superzyklus, defensive Cashflows

Hinsichtlich der Chancen durch KI entwickeln sich Rechenzentren zu einem eigenständigen und zunehmend relevanten Exposure innerhalb verbriefter Märkte. Die Nachfrage steigt, angetrieben von langfristigen strukturellen Faktoren wie der Cloud-Adoption, KI-Workloads und der Enterprise-Digitalisierung, aber auch von kurzfristigem konjunkturellen Wachstum. Für Anleger in verbriefte Anlagen zeichnen sich diese Vermögenswerte durch lange vertragliche Mietlaufzeiten von zehn bis 15 Jahren, eine hohe Qualität der Mieter und gut planbare Cashflows aus. Letztere reichen häufig über die kürzere Laufzeit der Anleihen hinaus.

Auch die Risikoprofile unterscheiden sich deutlich von traditionellen Immobilien. Auch die Risikoprofile unterscheiden sich deutlich von denen im klassischen Immobilienbereich. In der Regel ist das Operating Risk begrenzt. Die Mieter tragen die nicht operativen Risiken in Bezug auf Energie, Equipment und Fit-out-Kosten, während die Leasing-Strukturen robuste Schutzmechanismen, insbesondere in Bezug auf Break-Optionen, enthalten. In Europa bleibt das Emissionsvolumen relativ gering und ist stärker auf qualitativ hochwertige Sponsoren und Assets ausgerichtet. Rechenzentren bieten einen attraktiven „Relative Value” und potenziell stabile Erträge, wie sie für verbriefte Anlagen typisch sind.

Geordnete Neubewertung – getragen von starken technischen Faktoren

Die technischen Marktbedingungen gingen 2026 aus einer soliden Ausgangslage ins Jahr, was sich im Februar rund um die Konferenz der Structured Finance Association (SFA) in Las Vegas zeigte. Zwar weiteten sich die Spreads aus, doch die Bewegungen blieben moderat und geordnet. Seither hat die Emissionstätigkeit nachgelassen, sodass sich Angebot und Nachfrage neu ausbalancieren konnten. Die Spreads kehrten weitgehend auf das Niveau vor der SFA-Konferenz zurück. Dies belegt, dass der Markt Volatilität ohne Störungen absorbieren kann.

Wichtig ist: Die Anpassung seit Ende Januar verlief eher kontrolliert als disruptiv und fiel deutlich geringer aus als der Volatilitätsschub nach dem „Liberation Day“. Diese Neubewertung spiegelt sowohl technische Faktoren als auch eine Neueinschätzung von Risiken wider. Eine Verschlechterung der zugrunde liegenden Fundamentaldaten ist jedoch nicht zu verzeichnen. Ein Beispiel ist der Hypothekenmarkt: Die Nachfrage wurde durch politische Vorgaben gestützt, denen zufolge Fannie Mae und Freddie Mac bis zu 200 Mrd. US-Dollar an Agency-MBS kaufen sollen. Aufgrund der Korrelation mit Agency-MBS engten sich dadurch auch die Spreads von US Non-Qualifying Mortgages bis 2026 ein. Zugleich wird erwartet, dass diese Aktivitäten die Hypothekenzinsen senken und die Bezahlbarkeit von Wohneigentum verbessern könnten. Dies unterstreicht zudem die Widerstandsfähigkeit der verbrieften Collateral Pools. Darauf gehen wir als Nächstes ein.

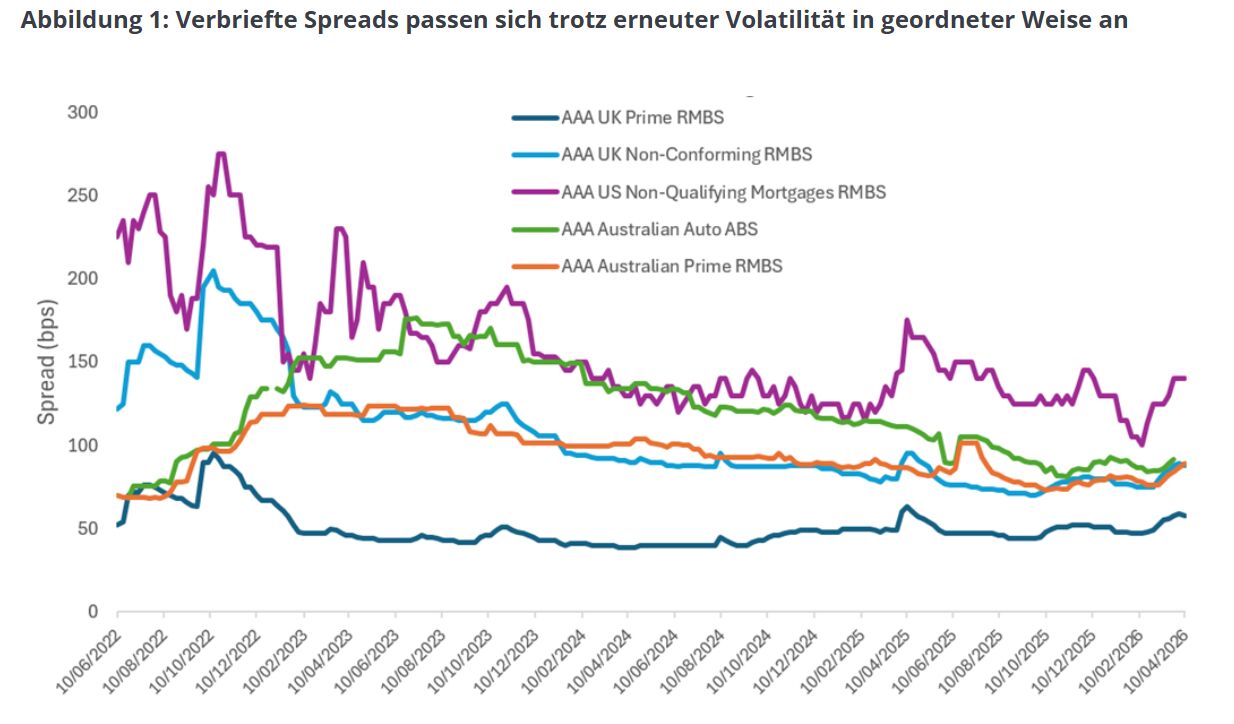

Quelle: JP Morgan, Pricing Direct Inc, Westpac, Stand: 10. April 2026. CMBS: Commercial Mortgage-Backed Securities. RMBS: Residential Mortgage-Backed Securities. US Non-Qualifying Mortgage: JP Morgan NQM A1 Indexdaten. Die übrigen Sektoren basieren auf Analysen von J.P. Morgan; die Spreads beziehen sich nicht auf eine bestimmte Anleihe oder ein bestimmtes Anleiheportfolio, sondern geben Beobachtungen allgemeiner Sekundärmarktbewegungen von Woche zu Woche wieder – basierend auf dem europäischen ABS-Sekundärhandelsteam von J.P. Morgan.

Widerstandsfähige Sicherheitenpools

Auf der Konsumentenseite ist ein Großteil des zinsbedingten Stresses aus 2022–2023 (wie in Abbildung 1 dargestellt) inzwischen verarbeitet. Höhere Zinsen, Inflation und Anpassungen bei den Immobilienpreisen veranlassten Originatoren, Underwriting-Standards zu verschärfen und riskantere Kreditvergabe einzudämmen. Diese Disziplin spiegelt sich in der Qualität und Performance der Collateral Pools wider – insbesondere bei jüngeren Transaktionen. Jüngste Ereignisse im Nahen Osten wecken zwar Sorgen über ein Wiederaufflammen der Inflation; dennoch befindet sich die Konsumentenkreditvergabe heute in einer relativ stärkeren Ausgangslage als im letzten Zyklus.

Einige Segmente, wie etwa britische Buy-to-let-Hypotheken, weisen zwar etwas höhere Rückstände auf, die Performance bleibt jedoch im Rahmen der Erwartungen – auch auf nachrangigen Ebenen. Bei CLOs spiegeln die in den vergangenen zwei bis drei Jahren gestiegenen CCC-Anteile den Druck durch höhere variable Finanzierungskosten wider. Absolut liegen die Werte jedoch weiterhin im niedrigen bis mittleren einstelligen Prozentbereich. Strukturelle Schutzmechanismen bieten entlang der Kapitalstruktur weiterhin substanzielle Puffer. Rund 65 % einer typischen Verbriefung sind mit AAA 2geratet und bestehen somit überwiegend aus kurzlaufenden, hochwertigen Schuldtiteln.

Variabel verzinsliche Strukturen und Schutz vor Duration

Ein weiterer wesentlicher Vorteil ist, dass ein großer Teil des Universums verbriefter Anlagen am kurzen Ende des Laufzeitenspektrums emittiert wird – mit einer Spread-Durations von drei bis fünf Jahren. In Kombination mit der variablen Verzinsung kann dies dabei helfen, Verluste zu vermeiden, wie sie in Teilen des Fixed-Income-Markts andernorts zu beobachten waren.

Nachdem die erhöhte Verkaufsaktivität zu Beginn des Jahres 2026 nachgelassen hat, haben sich die Marktbedingungen stabilisiert. In einem Umfeld, in dem der zukünftige Zinspfad unsicher ist und die Inflation – verstärkt durch geopolitische Faktoren – ein Risiko darstellt, bieten variabel verzinsliche Anlagen ein robustes Ertragsprofil und ein geringeres Durationsrisiko. Damit wird die Rolle dieser Anlageklasse in diversifizierten Portfolios zusätzlich untermauert.

Verbriefte Anlagen profitieren zudem weiterhin von einem attraktiven Carry, der durch ihre Floating-Rate-Struktur und den stetigen Pass-Through höherer Referenzzinssätze entsteht. Zwar sind Veränderungen der Leitzinsen nicht der unmittelbar wichtigste Renditetreiber, doch der Effekt baut sich durch tägliches Compounding schrittweise auf und stützt die Ertragskomponente im Zeitverlauf. Die Wertentwicklung wird daher eher von der Spread-Dynamik als von der Zinsvolatilität beeinflusst.

Volatilität, die leichter zu verkraften ist

Ein zentraler Unterschied zwischen verbrieften Anlagen und dem Leveraged-Loan-Markt, den Bausteinen von CLOs, liegt in der Art der Volatilität. Plötzliche Kursbewegungen von mehreren Prozentpunkten in einzelnen Krediten sind für Investoren oft schwer zu verkraften, da sie sich spürbar auf die Performance auswirken können. Diversifizierte CLO-Portfolios können solche idiosynkratischen Kreditpreisbewegungen jedoch häufig auffangen, ohne die Gesamtbonität wesentlich zu beeinträchtigen – insbesondere bei Tranchen mit Investment-Grade-Rating. Entsprechend fällt die daraus resultierende Preiswirkung auf diese CLO-Tranchen oftmals deutlich geringer aus.

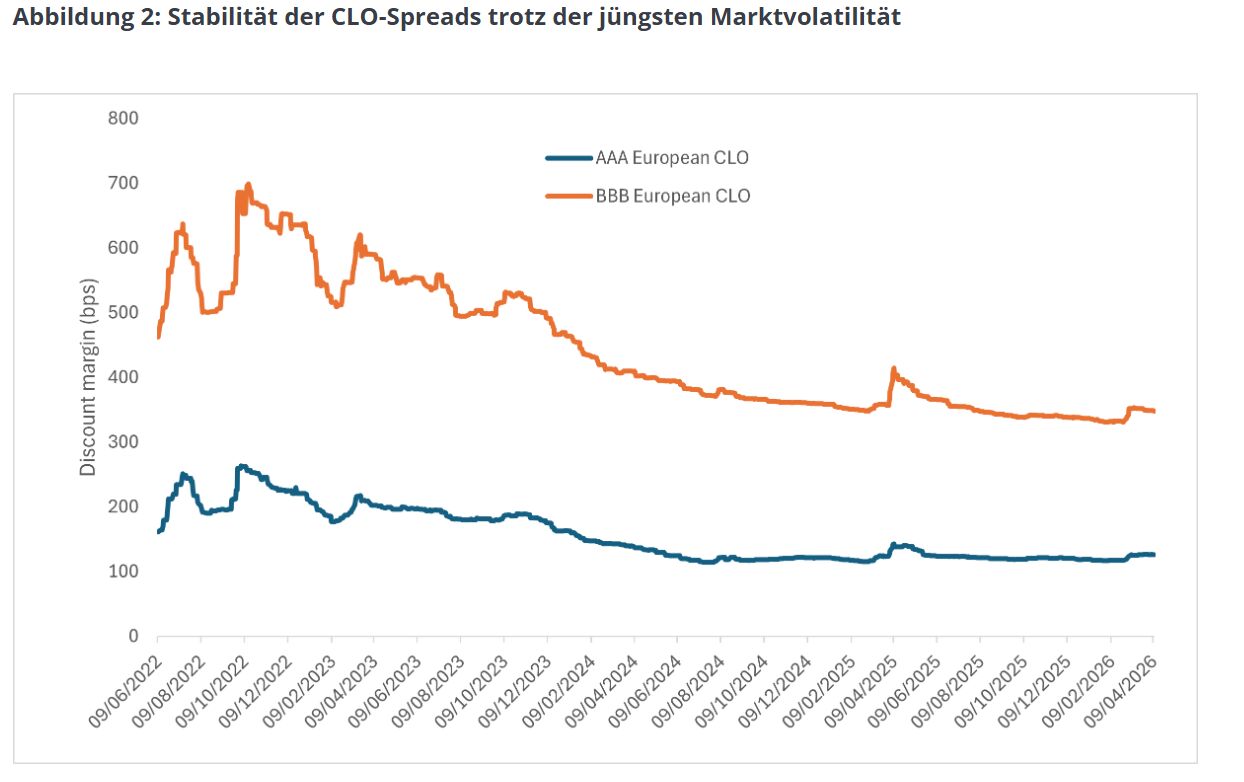

Diese relative Stabilität verdeutlicht erneut, dass verbriefte Anlagen weniger volatil sind als manchmal angenommen wird. So lässt sich die Stabilität von CLO-Spreads auch in der jüngsten Marktvolatilität beobachten (siehe Abbildung 2). Entscheidend ist: Diese Stabilität ist nicht allein eine Folge der Verbriefungsstruktur. Ein aktives Management spielt eine wichtige Rolle, um die Performance über unterschiedliche Marktphasen hinweg zu glätten.

Quelle: JP Morgan, Stand: 10. April 2026. J.P. Morgan European Collateralised Loan Obligation BBB Index; J.P. Morgan European Collateralised Loan Obligation AAA Index. Die Wertentwicklung in der Vergangenheit ist kein Hinweis auf die zukünftigen Renditen.

Durch eine disziplinierte Kreditauswahl, eine laufende Überwachung der zugrunde liegenden Sicherheiten und ein proaktives Trading können CLO-Manager aufkommende Risiken frühzeitig identifizieren, ihre Exposures neu ausrichten und potenziell einen Abwärtsschutz erzielen.

Solvency-II-Reformen erhöhen die Nachfrage von Versicherern nach verbrieften Anlagen

Die jüngsten Reformen des europäischen Solvency-II-Rahmens senken die Kapitalanforderungen für bestimmte verbriefte Anlagen erheblich. Dadurch werden Bereiche wie Collateralized Loan Obligations (CLOs), Commercial Mortgage-Backed Securities (CMBS) und Teile von Residential Mortgage-Backed Securities (RMBS) für europäische Versicherer wesentlich attraktiver.

Diese Entwicklung schlägt sich bereits in einem steigenden Interesse der Versicherungsbranche nieder, verbreitert die institutionelle Käuferbasis und stützt die Markttiefe. Langfristig könnten diese regulatorischen Änderungen eine wichtige Rolle dabei spielen, die europäischen Märkte für verbriefte Anlagen nachhaltig zu stützen und zu stärken, während Versicherer neu bewerten, wie und wo sie ihr Kapital allokieren.

Verbriefte Anlagen: eine robuste Rolle im Portfolio

Insgesamt untermauern die jüngsten Marktdynamiken die Argumente für verbriefte Anlagen als robuste und anpassungsfähige Anlageoption in unsicheren Zeiten – insbesondere, da das Anlageuniversum zunehmend globalisiert ist. Geordnete Neubewertungen, eine solide Performance der Sicherheiten sowie starke technische Faktoren sprechen für eine Anlageklasse, die weniger von Schlagzeilenrisiken und stärker von Fundamentaldaten beeinflusst wird.

In einem Umfeld, in dem die Unsicherheit hinsichtlich Wachstum, Inflation und Politik hoch bleibt, bieten verbriefte Anlagen weiterhin eine Kombination aus Stabilität, Ertrag und Risikokontrolle, die sich anderswo zunehmend schwer replizieren lässt. Für Anleger, die in ihrem Rentenportfolio nach Ertrag, Diversifikation und defensiven Eigenschaften suchen, sind verbriefte Anlagen aus unserer Sicht weiterhin eine überzeugende Anlageoption.

Von John Kerschner, CFA, Global Head of Securitised Products | Portfolio Manager und Ian Bettney, Portfolio Manager bei Janus Henderson Investors

Weitere beliebte Meldungen:

1 Quelle: Schätzungen von Janus Henderson Investors, Stand: 10. April 2026.

2 Quelle: Beobachtungen von Janus Henderson, Stand: 10. April 2026.