Eine Frage, die wir sehr häufig hören: Lohnt sich ein Einstieg bei Nvidia noch? Der Hype um die Künstliche Intelligenz ist ungebrochen und bislang konnte der Konzern die (hohen) Erwartungen der Anleger auch immer übertreffen. Wie lange das noch so weitergehen kann, ist nicht einmal mit einer Glaskugel zu beantworten. Selbst wenn es so weitergeht, heißt das noch lange nicht, dass eine Superstar-Aktie ein Erfolg sein muss. Warum nicht? Hier genügt ein Blick auf einen Superstar aus der Dotcom-Ära: Cisco.

Cisco erlebte eine sehr ähnliche Preissteigerung wie Nvidia in letzter Zeit. Der Preis von Cisco erreichte Ende März 2000 mit einem KGV (Kurs-Gewinn-Verhältnis) von 395 seinen Höhepunkt (das KGV des S&P 500 lag damals bei rund 30). Zu dieser Zeit betrug der Gewinn pro Aktie (EPS) USD 0,53. Der Gewinn pro Aktie wuchs bis 2024 auf USD 3,22 oder um 505% bzw. 7,7% pro Jahr. Das EPS-Wachstum war sogar schneller als das Umsatzwachstum pro Aktie, das von USD 2,74 auf USD 13,65 oder 398% bzw. 6,84% pro Jahr (in USD) stieg.

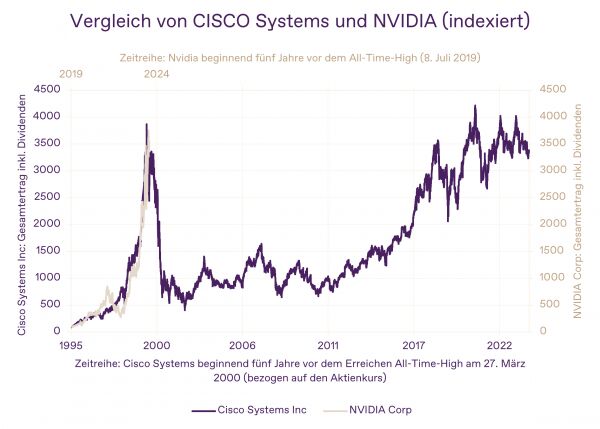

All-Time-Highs am Weg zur Ernüchterung

Die Grafik zeigt den zeitlich versetzten indexierten Gesamtertrag von Cisco und Nvidia1. Die Darstellung beginnt am 29. März 1995 – fünf Jahre vor dem Erreichen des All-Time-High des Aktienkurses von Cisco am 27. März 2000. Im Anschluss daran ging es für das Unternehmen steil bergab – zu einem guten Teil aufgrund zu hoher Wachstumserwartungen. Doch wie sieht es mit der gegenwärtigen Entwicklung des US-amerikanischen Chipherstellers Nvidia aus? Legt man die Entwicklung des Gesamtertrages von Nvidia über die von Cisco – wiederum beginnend fünf Jahre vor dem Erreichen des aktuellen All-Time-Highs von Nvidia – und et voilà, es lassen sich unweigerlich gewisse Parallelen erkennen. Das große Fragezeichen ist nun, wie die Entwicklung von heute an weitergeht. Wird Nvidia die enormen Wachstumserwartungen erfüllen oder folgt auch hier eine baldige Ernüchterung?

Anmerkung zur Grafik: Cisco hat am 27. März 2000 ein All-Time-High erreicht - wobei hier nur die Aktienkursentwicklung berücksichtigt wird. Unter Berücksichtigung von Dividenden hat Cisco am 29.12.2021 ein All-Time-High im Gesamtertrag erreicht – deshalb übersteigt die violette Linie in 2021 das All-Time-High aus 2000.

Großartig ist nicht gleich großartig

Betrachten wir die Entwicklung von Cisco genauer: Cisco war am 31. März 2000 das größte Unternehmen im S&P 500 und machte 4,2% des Index aus. Trotz der Fähigkeit, die Gewinnmarge zu erhöhen und die Gewinne zu verfünffachen, betrug die Gesamtrendite für Aktionäre, die Cisco zum Höchstpreis im Jahr 2000 gekauft haben, -10,24% oder -0,44% p.a. Der Grund dafür ist, dass das KGV einbrach und zuletzt kontinuierlich unter dem Marktschnitt lag. Derzeit liegt das KGV von Cisco bei 14,68. Zum Vergleich: Der S&P 500 erzielte über denselben Zeitraum (2000 – 2024) eine Gesamtrendite (in USD) von 7,53% p.a.

Die Lehre daraus ist, dass es keine Rolle spielt, wie erfolgreich ein Unternehmen bei der Steigerung des Gewinns pro Aktie ist. Wenn die Investoren nicht mehr bereit sind, eine Prämie für die Gewinne des Unternehmens zu zahlen (gemessen am KGV), gilt das alte Sprichwort: Ein großartiges Unternehmen macht nicht unbedingt eine großartige Investition.

Von Harald Holzer, MBA, CFA, Chief Investment Officer, Kathrein Privatbank

1 (Quelle: Bloomberg)