Im Englischen gibt es das schöne Wort „bezzle“, das vielschichtig schillernd ist. Es taucht heute nur noch als Teilbegriff von „embezzlement“ (Veruntreuung, Unterschlagung) auf, hatte im Mittelalter aber seinen eigenen Sinn und bedeutete so viel wie „schwelgen“ oder „berauscht sein“. Der Begriff wurde in den 1950er-Jahren von dem Ökonomen John Kenneth Galbraith aufgegriffen, um ein an den Finanzmärkten immer wieder auftretendes Phänomen zu beschreiben, wonach gewisse Vermögensgegenstände von ihrem Besitzer grundsätzlich falsch eingeschätzt werden.

In Phasen des Überschwangs an den Börsen, wenn nicht mehr kritisch auf die Fundamentaldaten geschaut wird, geraten viele Investoren in einen Zustand finanzieller Berauschung und halten sich für deutlich reicher, als sie es tatsächlich sind. Für die Wirtschaft insgesamt ist diese Geldillusion kein schlechter Zustand, denn die Menschen geben viel mehr aus, als sie es in nüchterner Kenntnis ihrer wahren finanziellen Verhältnisse jemals wagen würden. Der Konsum läuft auch mit eingebildeter Kaufkraft. Für den Einzelnen endet die Schwelgerei aber immer unschön.

Die Ernüchterung geschieht nach Galbraith auf zwei Weisen. In dem einen Fall stellt der Anleger fest, dass die Aktie, die Anleihe, die Immobilie, der Oldtimer oder der Bitcoin bei weitem nicht mehr den Preis erzielt, der noch vor wenigen Wochen oder Monaten aufgerufen werden konnte. Dies mag mit einem unvorhergesehenen äußeren Ereignis zusammenhängen (z.B. einem Krieg oder einer Pandemie), oder mit einer rauschhaften Überschätzung der Vermögenswerte – die sich also im Zustand einer Blase befunden haben. Die zweite Form der Ernüchterung tritt ein, wenn der Investor plötzlich feststellt, dass die Vermögenswerte, die er eben noch in seinem Eigentum glaubte, tatsächlich von einem Anderen unterschlagen wurden oder sonst wie unbemerkt abhandengekommen sind. Beide Formen der Ernüchterung kommen häufiger vor, als es die Finanzbranche gerne hätte.

Derzeit geht der Rausch in einer Reihe neuer Asset-Klassen jäh zu Ende. So stellte sich kürzlich heraus, dass Michael Malekzadeh, der „Sneaker King“, der mit limitierten Auflagen exklusiver Turnschuhe handelte und diese unter der Jugend als eigenständigen neuen Vermögenswert etablierte, Ware im Gegenwert von 300 Millionen Dollar verkauft hat, ohne dass diese jemals existiert hätte. Von den Einnahmen für die nichtexistenten Schuhe kaufte er sich Ferraris, Uhren im Gegenwert von mehreren 100.000 Dollar (pro Stück) und was man sonst noch bei einem erfolgreichen Turnschuhhändler erwartet.

Ernster steht es um Sam Bankman-Fried, den Gründer und Betreiber von FTX einer der (bis vor einigen Tagen) größten Krypto-Börsen. Er war das freundliche Gesicht der Branche, 30 Jahre alt und zu seinen besten Zeiten etwa 26 Milliarden Dollar reich. Seine sehr strubbelige Frisur, sein (oft barfüssiges) Auftreten in Shorts machte ihn ebenso grundsympathisch wie sein mit großer Geste geleisteter Schwur, sein Geld nur zu verdienen, um es später den Bedürftigen zukommen zu lassen. Während einer Präsentation seiner Firma vor den sophistizierten Wagniskapitalgebern von Sequoia spielte er ein Videospiel, was diese nicht davon abhielt (oder vielleicht dazu ermunterte) einen dreistelligen Millionenbetrag in FTX zu investieren. Fremde Gelder lockte er durch den Hinweis auf tolle Algorithmen an, sowie durch das Versprechen einer laufenden Verzinsung von 8%. Nennenswerte Kontrollen gab es nicht, denn der Firmensitz befand sich auf den Bahamas. Einen großen Teil dieser Mittel, acht Milliarden Dollar, so stellt es sich nun heraus, verlieh er an sich selbst, seine Freunde und einen von ihm selbst gemanagten Fonds. Keiner der Empfänger kann derzeit das Geld auffinden, man hat es offensichtlich verlegt oder verdaddelt. Und viele Krypto-Sparer stellen fest, dass das Geld, das sie angelegt zu haben meinten, schon lange einem Anderen gehörte, also zum „Bezzle“ zu zählen war. Da spielt es kaum noch eine Rolle, dass die Krypto-Blase ohnehin geplatzt und die Ernüchterung auf beide von Galbraith genannten Weisen eingetreten ist.

An den Aktienmärkten geht es weniger unterhaltsam zu als in den neu erfundenen Assetklassen. Auch hier gibt es natürlich Blasen und Übertreibungen, aber immerhin weiß man, wem die Wertpapiere gehören und wo sie sind. Wenn an den ordentlich regulierten Börsen der Rausch verschwindet, werfen aber auch hier die Investoren einen sehr kritischen Blick auf ihre Portfolios. Aktien, die kurz zuvor noch als eine sichere Wette auf die Zukunft galten, verlieren plötzlich jeden Kredit und jede Verfehlung eines Umsatzoder Gewinnziels führt zu unaufhaltsamen Verkaufswellen.

Die kritische Durchsicht der Bestände erfolgt in einer ähnlichen Haltung, wie sie Schriftsteller ihren Texten vor der Abgabe beim Verlag einnehmen. Während in der eigentlichen Schreibphase der Fantasie freier Lauf gelassen wird und jeder Einfall seinen Weg auf das Papier findet, steht am Ende des kreativen Prozesses die Kritik – insbesondere gegen die Lieblinge. Jeder Autor hat in seinen Texten gewisse Wendungen, Sätze und Szenen, die er für besonders gelungen hält, die ihm geradezu brillant erscheinen und die ihm jene Freude bereiten, die für alle mit diesem Beruf verbundenen Entbehrungen entschädigt. Diese Darlings sind aber, so stellt es sich meistens heraus, nur für den Autor, nicht den Leser geschrieben. Das heißt, sie bringen den Rest der Erzählung nicht weiter, sind nur dekorativ und tragen zur inneren Entwicklung des Stoffs nichts bei. Das sind häufig Textstücke, die in einer früheren Version einen Sinn hatten, diesen nun aber verloren haben. Diese Lieblinge gilt es bei der Revision zu ermorden, wenn der Autor (wörtlich genommen) einen „anderen Blick“ auf seinen Text wirft.

„Kill your Darlings“ heißt dieser Prozess und wird angeblich von Oscar Wilde, George Orwell, Ernest Hemingway, William Faulkner und Anton Tschechow empfohlen. Wenn diese Großen und Guten sich auf einen so kurzen Satz einigen können, ohne Einschränkungen und in seiner ganzen Einfachheit, so ist jeder Schriftsteller gut beraten, ihn zu beherzigen. Und dasselbe gilt für Fondsmanager.

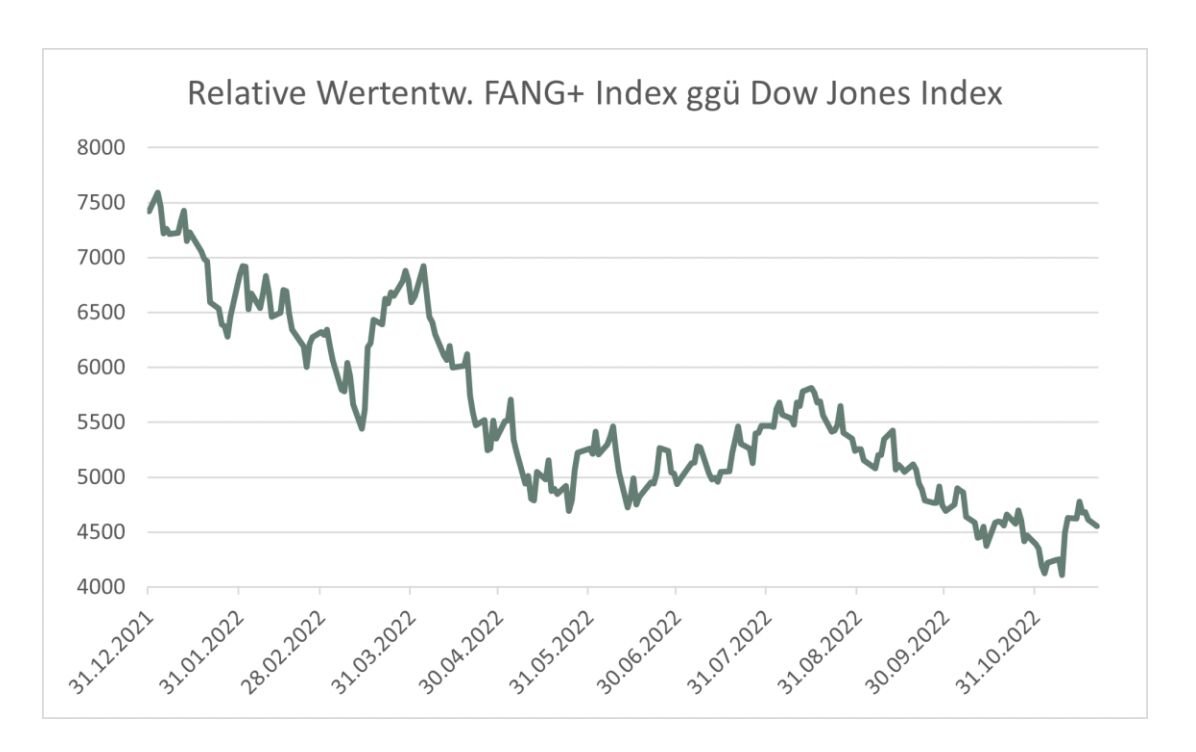

Ein Bärenmarkt findet sein Ende, wenn das allgemeine Bewertungsniveau niedrig, die Luftschlösser abgestürzt (wie zuletzt FTX) und die „schwachen Hände“ (die zu Investoren gehören, die auf Kredit spekulieren und/oder nicht verstehen, was sie tun) aus dem Markt verschwunden sind. Und er endet nie, bevor nicht die Darlings des vorangegangenen Bullenmarktes endgültig unter die Räder gekommen sind. Diese Lieblingsaktien haben die größte Gewichtung in den Portfolios und werden nur sehr zögerlich verkauft. Solange diese Aktien nicht abschließend zurechtgestutzt sind, kann aber kein neuer Bullenmarkt beginnen. Der FANG+ Index, den die New Yorker Börse bereitstellt, bildet die Favoriten der vergangenen Jahre ab (benannt nach Facebook, Amazon, Netflix, Google). Zieht man dessen Wertentwicklung von derjenigen des DowJones-Index amerikanischer Blue Chips ab, so stellen wir nicht nur eine Underperformance von knapp 40% seit Jahresbeginn fest, sondern einen im Grunde ungebrochenen Abwärtstrend. Solange hier keine Stabilisierung eingetreten ist, ist der Bärenmarkt nicht zu Ende.

Allerdings ist Vorsicht geboten im Umgang mit den Lieblingen. Wie wir etwa am Beispiel des Othello sehen, ist es manchmal auch keine gute Idee, seinen Darling zu ermorden. Zu großer Selbstzweifel, wie der Mohr von Venedig ihn pflegte, kann selbstzerstörerisch sein. Nicht jede Lieblingsinvestition verdient den Ausverkauf. Manche Unternehmen halten tatsächlich, was sie versprechen. Die Portfoliokritik sollte auch gegenüber den Lieblingen das rechte Maß finden: Die Guten ins Töpfchen, die schlechten ins Kröpfchen gilt auch hier. Es wäre zwar naiv zu glauben, dass der aktuelle Bärenmarkt bereits ausgestanden ist – das gilt für alle Assetklassen. Auch 2023 werden die Auswirkungen von Inflation, Energieknappheit und hohen Zinsen zu spüren sein. Aber einige der heute unter Liebesentzug leidenden Aktien sind aktuell günstig genug bewertet, um in drei Jahren sehr viel höher notieren zu können. Der Weg dorthin wird aber bedauerlicherweise nicht kurvenfrei verlaufen.

Weitere beliebte Meldungen: