Es ist an der Zeit wieder über Anleihen zu sprechen! In den letzten zehn Jahren war die Assetklasse aufgrund der geringen Renditeaussichten wenig interessant für Investoren. Anleihefonds hatten dementsprechend einen schweren Stand, High Yield-Anleihen rentierten zeitweise rund 3%, für den klassischen konservativen Anleiheinvestor schwer zu vermitteln. Notgedrungen mussten sich viele Anleger dennoch vermehrt gegenüber High Yield-Anleihen öffnen. Doch auch wer Staatsanleihen hielt, konnte durch die sinkenden Renditen Kursgewinne verbuchen.

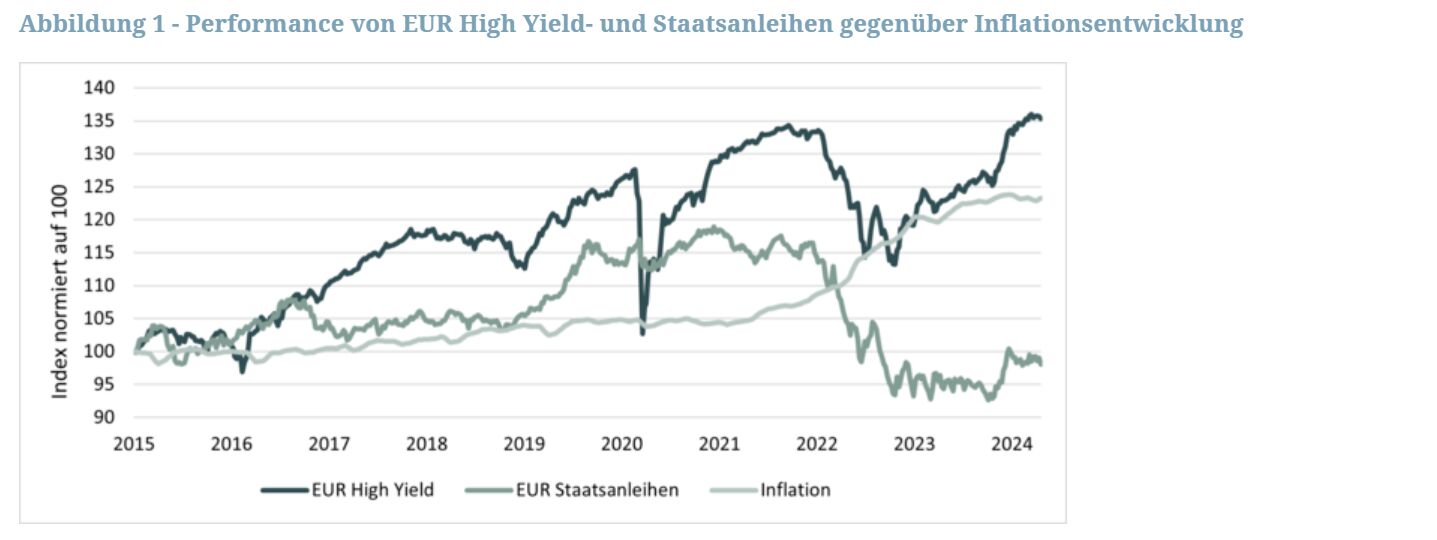

Jedoch lösten sich diese im Jahr 2022 in Luft auf. Unter dem Strich handelt der Index für europäische Staatsanleihen seit Ende 2014 im Minus. High Yield-Anleihen verzeichneten dagegen einen positiven Ertrag, auch unter Berücksichtigung der Inflation, wie Abbildung 1 veranschaulicht.

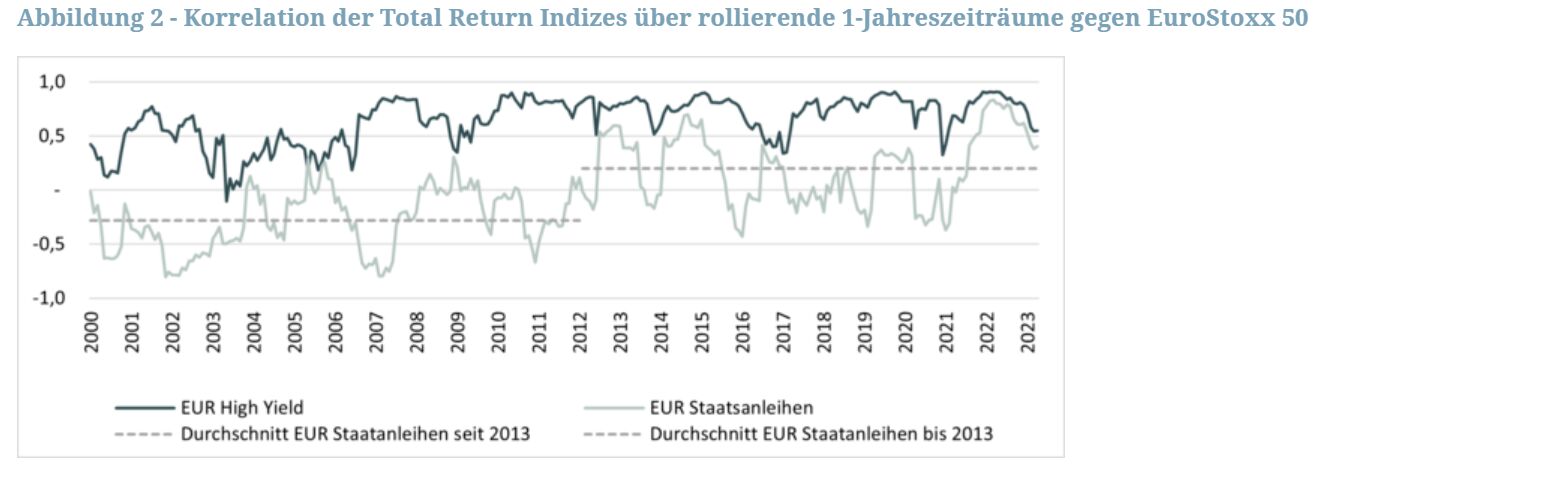

Auch zur Stabilisierung haben Staatsanleihen in Mischfonds wenig beigetragen, bei negativen Zinsen ist der Spielraum für einen weiteren Zinsrückgang in wirtschaftlich schwachen Zeiten beschränkt. Anleihen hoher Bonität und Aktien handeln seit der Eurokrise mit deutlich höherer Korrelation. High Yield-Anleihen und Aktien sind grundsätzlich höher korreliert. Im Zuge der Leitzinsanhebungen im Jahr 2022 handelten dann beide Anleihesegmente Hand in Hand mit dem Aktienmarkt südwärts (Vgl. Abbildung 2).

So schmerzhaft die durch die Rückkehr der Inflation getriebenen Zinserhöhungen für den Anleihemarkt waren, kann man der Entwicklung auch positives abgewinnen: Aktuell rentieren Staatsanleihen wieder oberhalb der erwarteten Inflation.

Kairos – Die besonderen Gelegenheiten

Welche „Gelegenheiten“ man nun ergreifen sollte, hängt - wie am Kapitalmarkt eigentlich immer – stark vom Ziel ab. Für mögliche Handlungsempfehlungen wollen wir die Vielzahl der Investitionsmöglichkeiten am Anleihemarkt in zwei Segmente einteilen: Zum einen in „Stabilitätsquellen“ und zum anderen in „Ertragsquellen“. Bei Stabilitätsquellen steht die Sicherheit im Vordergrund, das Kreditrisiko ist gering und die Liquidität dieser Anleihen ist auch bzw. besonders in Krisenzeiten hoch. In der Regel handelt es sich um Staatsanleihen und Unternehmensanleihen hoher Bonität. Auch langlaufende Anleihen können als „Stabilitätsquelle“ dienen, entscheidend für die Einstufung als „Stabilitätsquelle“ ist das dominierende Zinsrisiko, nicht eine geringe Volatilität. Bei den „Ertragsquellen“ handelt es sich dagegen um Unternehmensanleihen mit einem Rating von BBB- oder schlechter. Auch Fremdwährungsanleihen, Nachranganleihen oder Wandelanleihen sind potenzielle „Ertragsquellen“. Bei „Ertragsquellen“ ist das Kreditrisiko der dominierende Risikofaktor. Vor allem in Krisenzeiten sollten „Stabilitätsquellen“ und „Ertragsquellen“ negativ korreliert sein.

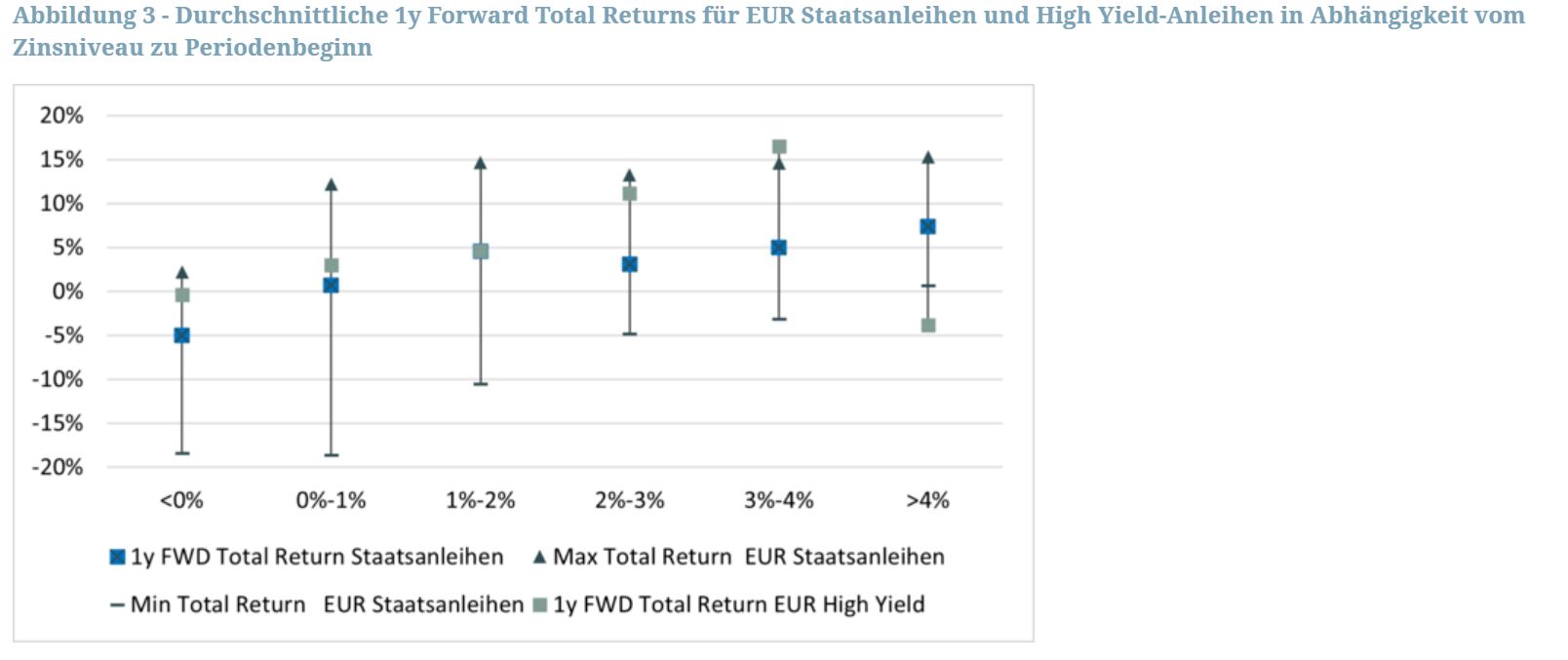

Sollte man aktuell nun auf Stabilitätsquellen oder eher auf Ertragsquellen setzen? Ein Zusammenhang zwischen Zinsniveau und zukünftigem Ertrag ist naheliegend bei Anleihen. Wir haben dies für den Zeitraum seit Anfang 2000 in Abbildung 3 dargestellt. Stellvertretend für die Stabilitätsquellen verwenden wir den „Bloomberg Euro-Aggregate Treasury Index“, für die Ertragsquellen den „Bloomberg (EUR) High Yield Index“. Der High Yield-Index wurde erst im Jahr 2000 aufgesetzt, daher ist dies der Startpunkt der Betrachtung. In der Tabelle haben wir den Ertrag (auf Indexbasis) über ein Jahr in Abhängigkeit vom Zinsniveau zu Periodenbeginn abgetragen. Bei der aktuellen Rendite von über 3% lag der Ertrag in den folgenden 12 Monaten bei durchschnittlich 5,0%. Dabei wird offensichtlich, wie sich das Risiko-Rendite-Profil von Staatsanleihen mit einer höheren Ausgangsrendite verbessert. Unterhalb von 1% war es historisch betrachtet wenig rentabel, in der Breite in Staatsanleihen zu investieren. Dann waren High Yield-Anleihen die „sicherere“ Alternative. Sicher war bei solch niedrigen Zinsen nur, dass man bis zur Endfälligkeit einen realen Wertverlust erleidet und auch auf Sicht von 12 Monaten nicht mit Kursgewinnen rechnen sollte. Bei Zinsen von über 4% war es dagegen besser, gänzlich auf High Yield Anleihen zu verzichten und sich auf „Stabilitätsquellen“ zu fokussieren. Auf dem aktuellen Renditeniveau von gut 3% auf Indexbasis, bieten Staatsanleihen eine gute Ertragsperspektive. Auch für High Yield-Anleihen war dies historisch ein sehr gutes Umfeld:

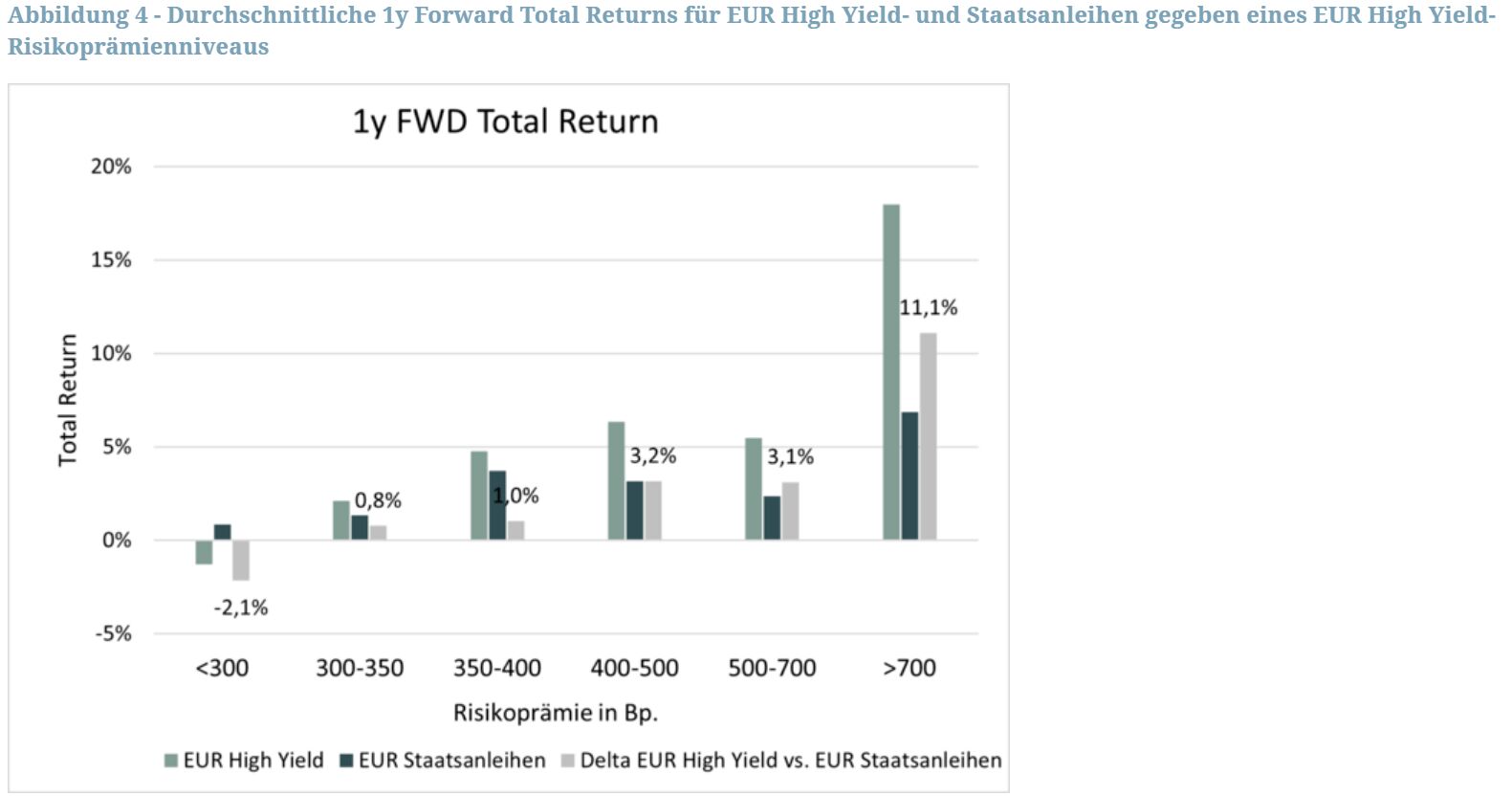

Für die für die Beurteilung der Attraktivität einer „Ertragsquelle“ ist aber vor allem die Risikoprämie entscheidend, also der Zinsunterschied zur risikolosen Anlage. Umso schlechter das Rating eines Unternehmens, desto höher ist in der Regel die Ausfallwahrscheinlichkeit und die Risikoprämie. Bei Unternehmensanleihen hoher Bonität dominiert das Zinsrisiko, bei High Yield-Anleihen dominiert dagegen das Kreditrisiko, dies begründet die hohe Korrelation der High Yield-Anleihen mit dem Aktienmarkt. Risikoprämien schwanken über die Zeit erheblich, ähnlich wie bei Aktien das KGV über den Zyklus schwankt. Bei gutem Wetter und besten Aussichten sinken die Risikoprämien (höheres KGV), wenn Unsicherheit aufkommt, steigen die Risikoprämien. Die Risikoprämie einzelner Anleihen schwankt mit der fundamentalen Entwicklung eines Unternehmens, dies hat jedoch vor allem in Krisenzeiten einen untergeordneten Einfluss im Vergleich zur allgemeinen „Marktstimmung“. Analog zur Abbildung 3 haben wir ausgewertet, inwieweit die Risikoprämie zu Periodenbeginn den erwarteten Ertrag über die nächsten zwölf Monate bestimmt. Es zeigt sich, dass sich bei Risikoprämien unter 3% ein Investment in High Yield-Anleihen über die nächsten 12 Monate nicht ausgezahlt hat, während Staatsanleihen zumindest ein kleines Plus ausweisen. Bei Risikoprämien über 4% steigt der Mehrertrag von High Yield-Anleihen gegenüber Staatsanleihen deutlich. Durchschnittswerte sind dabei immer mit Vorsicht zu betrachten, z.B. hätte ein Investment zu Beginn der Finanzkrise bei Risikoprämien von 4% in High Yield-Anleihen nach einem Jahr zu einem Wertverlust von 37% geführt.

Die Auswertung legt dennoch eine antizyklische Ausrichtung bei der Gewichtung von Stabilitätsquellen und Ertragsquellen nahe. Bei Risikoprämien unter 3% ist das Gesamtumfeld in der Regel bestens, das ist jedoch nicht der richtige Zeitpunkt, um zusätzliche Kreditrisken aufzubauen. In Krisenzeiten sind die Risikoprämien am höchsten, dann wird man für das eingegangene Risiko gut bezahlt.

Antizyklische Anleihenstrategie

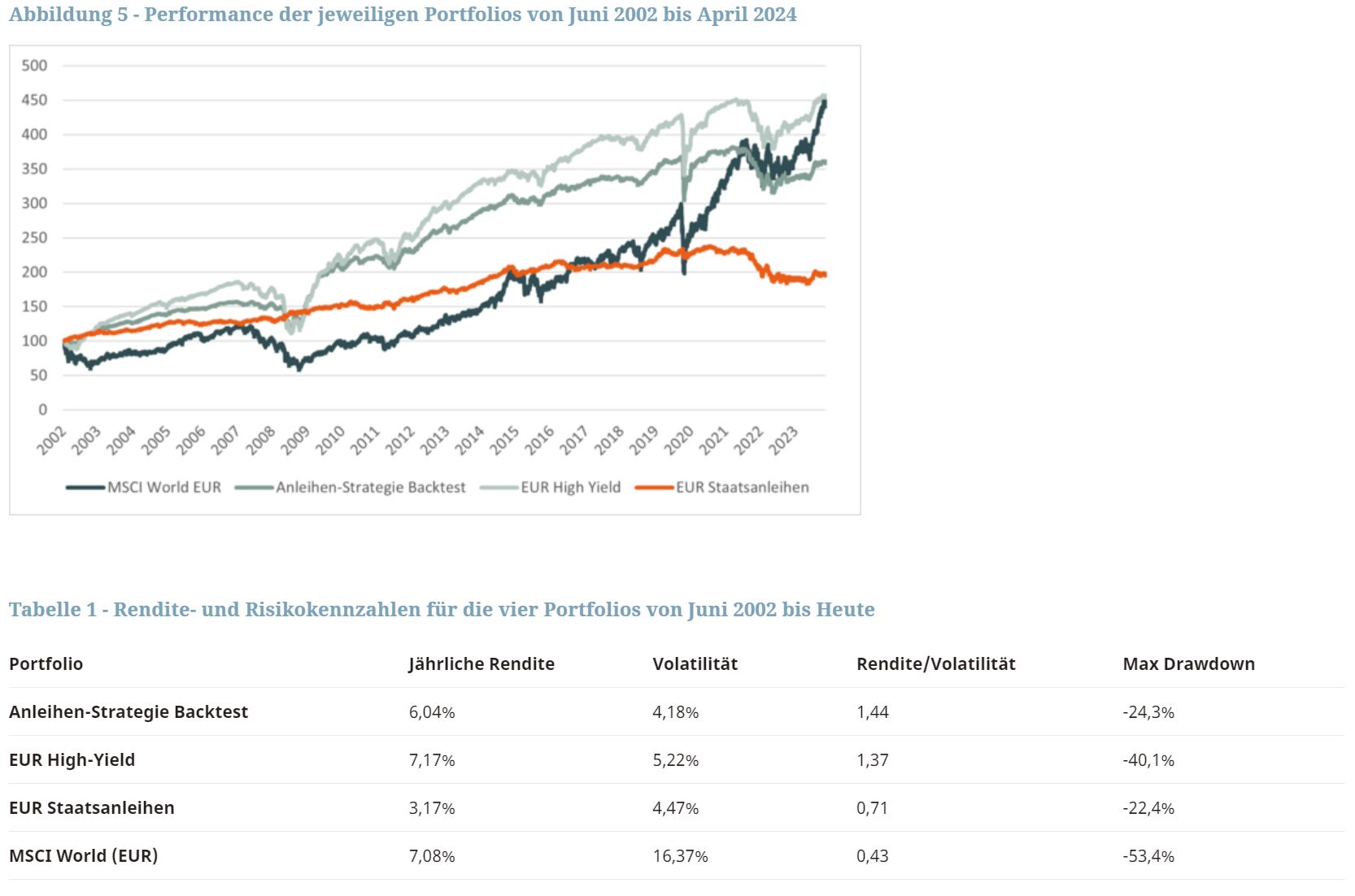

Diese einfache Betrachtung gibt uns einen Rahmen, für eine dynamische Allokation zwischen „Stabilitätsquellen“ und „Ertragsquellen“. Um im Portfoliokontext die Auswirkungen solch einer antizyklischen Allokation zwischen Ertrags- und Stabilitätsquellen zu veranschaulichen, haben wir ein Portfolio konstruiert, welches die Allokation in High Yield- und Staatsanleihen abhängig von Rendite- und Risikoprämienniveau anpasst (Backtest-Strategie). Die Grundallokation für dieses Portfolio besteht zu 60% aus dem EUR High Yield und zu 40% aus dem EUR Staatsanleihen-Segment. Je nach Attraktivität, absolut und relativ können die Allokationen in den jeweiligen Segmenten auf bis zu 90% steigen. Dieses dynamische Portfolio haben wir mit einem reinen EUR High Yield-Portfolio, einem EUR Staatsanleihen-Portfolio und dem MSCI World in EUR verglichen:

Die Ergebnisse aus Abbildung 4 sowie Tabelle 1 überraschen etwas. Entgegen der herkömmlichen Annahme, dass Aktien über die lange Frist bessere Ergebnisse erzielen als Anleihen, erwirtschaftete eine Allokation in den EUR High-Yield-Index für einen Euro-basierten Investor seit 2002 eine bessere Rendite als der MSCI World Index. Und dies nicht nur absolut, sondern vor allem relativ zu dem eingegangenen Risiko. Dies liegt besonders an dem Zeitraum bis zur globalen Finanzkrise, in dem Anleihen sich deutlich besser entwickelten als der Aktienmarkt. Erst nach der Euroraumkrise ab 2012 ändert sich das Bild. Mit Blick auf Staatsanleihen als Stabilitätsquellen werden diese der Klassifizierung über einen längeren Zeitraum gerecht. Langfristig gesehen sind Staatsanleihen zwar die Assetklasse mit den geringsten Renditen, jedoch nach Tabelle 1 die Assetklasse mit der niedrigsten Volatilität sowie dem niedrigsten maximalen Drawdown im Betrachtungszeitraum. Unter der Herangehensweise einer antizyklischen Allokation in Ertrags- und Stabilitätsquellen weist das Backtest-Portfolio über den Betrachtungszeitraum mit Bezug auf Rendite- und Risikometriken das Beste aus der EUR High Yield-Welt (Ertrag) und EUR Staatsanleihen-Welt (Stabilität) auf (Vgl. Tabelle 1). Die Gründe für die starke Performance von Anleihen über den Betrachtungszeitraum sind vielseitig, lassen sich jedoch in den ersten Jahren auf den Kreditzyklus nach der DotCom-Blase und in den späteren Jahren auf die Geldpolitik der Zentralbanken, welche einen direkten Effekt auf die Renditen von Anleihen hatte, zurückführen. Im Folgenden werfen wir einen tieferen Blick in die zwei Marktphasen (Juni 2002 bis Juli 2012 und August 2012 bis heute), welche wir grob über die letzten 22 Jahre gesehen haben, um zu prüfen welche Schlüsse sich aus dieser getrennten Betrachtung für eine Allokation ziehen lassen.

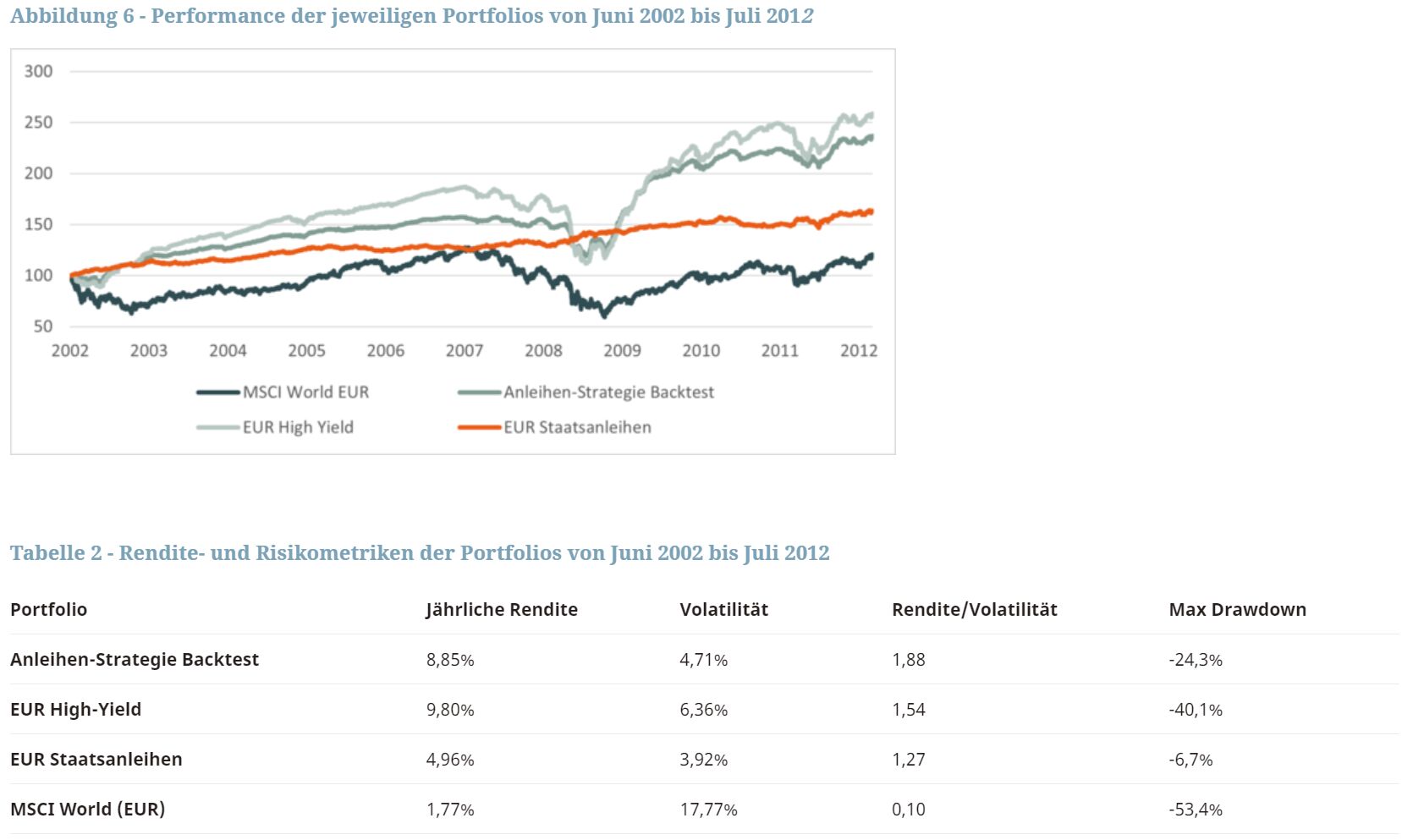

Juni 2002 bis Juli 2012 – Normale Kapitalmarktzyklen

In diesem Zeitraum wird die Outperformance von Anleihen gegenüber dem Aktienmarkt besonders deutlich. Das Platzen der DotCom-Blase Ende 2001/Anfang 2002 in Kombination mehrerer prominenter Fälle von Bilanzierungsbetrug in den USA (Enron und Worldcom) zwang Unternehmen zu einer konservativeren Kapitalstruktur. Um diese zu erreichen, was besonders für Unternehmen im High Yield-Segment schwieriger ist, werden Dividenden oder Aktienrückkäufe gestoppt, Investitionen werden zurückgefahren und Unternehmensbereiche teilweise verkauft – alles mit der Intention, die Verschuldung zu reduzieren. Kurz, die Interessen der Kreditgeber wurden über die der Aktionäre gestellt. Dieselbe Dynamik, in einer wesentlich vehementeren Form, lässt sich auch im Zuge der globalen Finanzkrise von 2008/2009 beobachten. Durch den Kollaps mehrerer Banken ist der Kreditmarkt für viele Unternehmen verschlossen und noch drastischere Maßnahmen waren nötig, um das Vertrauen von Gläubigern zurückzugewinnen. Ferner waren die Renditeniveaus von EUR High-Yield in diesem Zeitraum mit am höchsten, was eine höhere Ertragserwartung (analog Abbildung 6, Tabelle 2) impliziert.

Wie zu erwarten sind die Total Returns von EUR Staatsanleihen, gemäß den insgesamt höheren Zinsniveaus zu dieser Zeit, in diesem Zeitraum moderat und zudem aufgrund positiver Realzinsen mit geringer Volatilität verbunden. So reduziert eine Allokation von EUR Staatsanleihen in Kombination mit EUR High Yield nach der oben beschrieben Systematik die Volatilität, ohne großartig auf Rendite zu verzichten, und erzielt somit die besten risikoadjustierten Renditen von den betrachteten Portfolios.

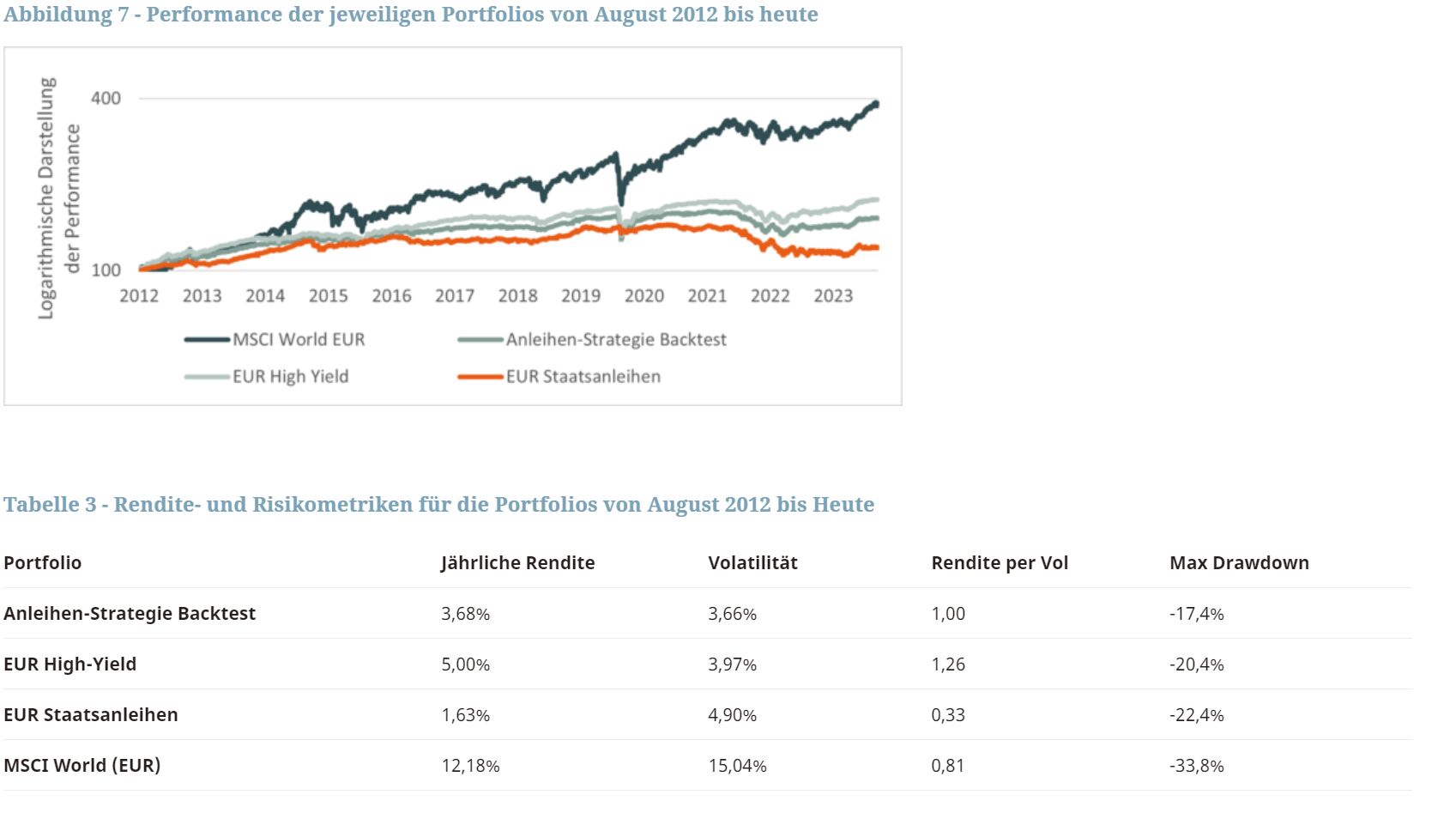

August 2012 bis heute – Aussteuerung der Kapitalmarktzyklen durch Zentralbanken

Mit dem „Whatever it takes“-Statement von Mario Draghi am 26. Juli 2012 wurde eine neue Ära in der Geldpolitik Europas eingeläutet, welche im Sommer/Herbst 2021 ihren Höhepunkt in der negativen Rendite von 30-jährigen Bundesanleihen fand. Die nahezu kontinuierliche Intervention durch ein immer niedrigeres Zinsniveau sowie direkter Anleihekäufe durch die Zentralbank drückten die Renditen von Staatsanleihen und nachfolgend über Crowding-Out-Effekte auch die Risikoprämien von High Yield-Anleihen. Investoren waren auf der Suche nach Rendite gewillt, immer größere Risiken (Verlängerung der Duration und Erhöhung von Kreditrisken) für eine tendenziell sinkende zusätzliche Rendite einzugehen. Diese Bewegung in immer zinssensitivere Laufzeiten bei geringeren Ertragsaussichten, machte das Risiko-Rendite-Verhältnis noch asymmetrischer, als es bei Anleihen ohnehin bereits ist. Zudem steigen die Kurse bei immer weiter sinkenden Renditen, sodass die Korrelation zwischen den Anleihesegmenten und zum Aktienmarkt, wie in Abbildung 2 dargestellt, anstieg. Dies lässt sich insbesondere in den Kennzahlen von EUR Staatsanleihen veranschaulichen. Staatsanleihen weisen in dieser Phase eine höhere Volatilität und einen höheren Drawdown als High-Yield Anleihen aus (s. Tabelle 3).

Die Zentralbankinterventionen führten zunehmend auch zu einer Zyklusaussteuerung, wenn nicht makroökonomisch, dann auf jeden Fall am Kapitalmarkt. Durch immer weiter sinkende Anleiherenditen nahm die Direktionalität in den Bewegungen aller Assetklassen zu, was die Diversifizierungsversuche in gewisser Weise obsolet machte. Hinzu dominierten mit den großen Technologieunternehmen in den USA Megatrends, welche die Performance am Aktienmarkt in diesem Zeitraum beflügelte. Und trotz der insgesamt hohen Korrelation auch innerhalb des Anleihesegments hat die Kombination von EUR High Yield und EUR Staatsanleihen einen stabilisierenden Effekt. So ist der maximale Drawdown für das Backtest-Portfolio geringer als für die jeweiligen Segmente. Dennoch täuscht die „bessere“ Performance aus Risikosicht nicht über die Tatsache hinweg, dass das systematische Backtest-Portfolio auch in Richtung des Endes der Niedrigzinspolitik, welches sich 2021 bereits über aufkeimende Inflation in den USA andeutete, weiter „Pennies in front of the Steamroller“ einsammelte und somit vor dem großen Paradigmenwechsel am Anleihemarkt nicht gefeit war.

Fazit

Mit der Bekämpfung der gestiegenen Inflation in 2022 initiierten die Zentralbanken eine Kehrtwende in der Geldpolitik, welche eine Rückkehr von Kapitalmarktzyklen wie zu Beginn des Jahrhunderts erwarten lassen. Die nun positiven Realrenditen sprechen wieder für eine höhere Allokation in Staats- als auch in High Yield-Anleihen. Aktuell sind die Zinsen wieder eher auf dem Niveau von vor der Finanzkrise, die Risikoprämien dagegen eher auf unterdurchschnittlichem Niveau. Bei „Ertragsquellen“ gilt es daher wieder vorsichtiger zu werden, nachdem wir zu Beginn des letzten Jahres noch fast ausschließlich High Yield-Anleihen allokiert hatten. Für einen reinen Anleihefonds ist in diesem Umfeld eine ausgewogene Mischung von Ertragsquellen und Stabilitätsquellen opportun. Aufgrund der hohen Korrelation von High-Yield-Anleihen zu Aktien ist für einen Mischfonds eine grundlegend höhere Gewichtung von Stabilitätsquellen sinnvoll, die Rolle der Ertragsquellen übernehmen hier weitgehend die Aktien.

Von Andreas Fitzner und John Petersen, CFA, Portfoliomanager bei Eyb & Wallwitz

Weitere beliebte Meldungen: