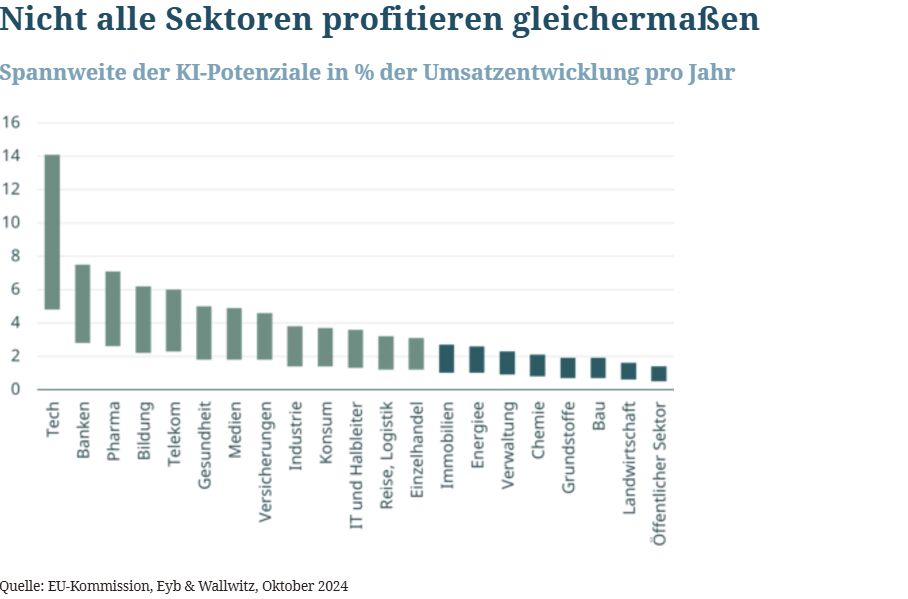

Das Jahr 2025 steht im Zeichen der Wirtschaftspolitik in den USA, China und Europa. Vieles ist noch offen. Klar ist: der Einsatz steigt und damit auch die Spannungen. Die Weltwirtschaft kommt in unruhigeres Fahrwasser. Wachstum und Inflation dürften in den USA höher ausfallen als im Rest der Welt. Denn das Wachstumspotenzial ist höher, die Investitionen laufen besser, und die neue Administration geht wirtschaftspolitisch „all in“ und spielt auf Sieg. Auch China erhöht seinen Einsatz zur Belebung der heimischen Wirtschaft. Diesmal aber zu Lasten der Handelspartner. Auch deshalb kommt Europa in eine noch schwierigere Lage und muss mehr investieren, um nicht den Anschluss zu verlieren. Vor allem in Deutschland müssen Politik, Wirtschaft und Gesellschaft zudem die ausgeprägte Vollkaskomentalität zurückdrängen und mehr Schumpeter wagen. Unterstützend wirkt sich die Lockerung der Geldpolitik auf die Wirtschaft in den großen Regionen aus. In Europa dürfte die geldpolitische Lockerung länger laufen als in den USA. Investoren sollten sich aber weder durch die aufgeregten politischen Debatten noch durch die Zinsspekulationen den Blick auf das Wesentliche verstellen lassen: Das Comeback des US-Investitionszyklus und die großen Wachstumstrends in der digitalen Welt, in der Gesundheit und im Konsum. Hier zeichnen sich im kommenden Jahr spannende Entwicklungen ab, die vom zunehmenden Einsatz von KI entlang der Wertschöpfungskette geprägt sind. Davon dürften auch Geschäftsmodelle in der Industrie profitieren. Um diese Trends im Portfolio abzubilden und gleichzeitig die erhöhten Risiken im Blick zu haben, bietet sich eine Kombination aus stabilen Monopolisten und innovativen Herausforderern an. Das „Schumpeter-Prinzip“ bleibt damit ein wichtiger Orientierungspunkt in der Aktienanlage, auch und gerade 2025. Und auf der Anleihenseite sollte der Fokus erneut in Europa liegen. Denn die Währungsrisiken steigen und gute Bonitäten bieten auskömmliche reale Renditen.

Wachstumsausblick: Comeback des US-Zyklus, Europa unter Druck, China holt auf

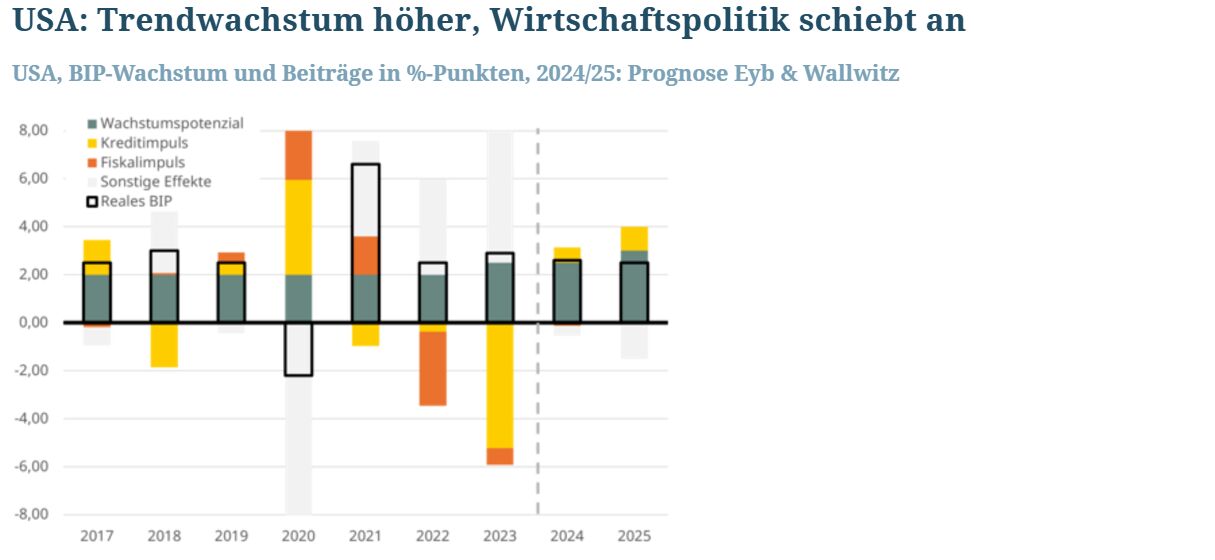

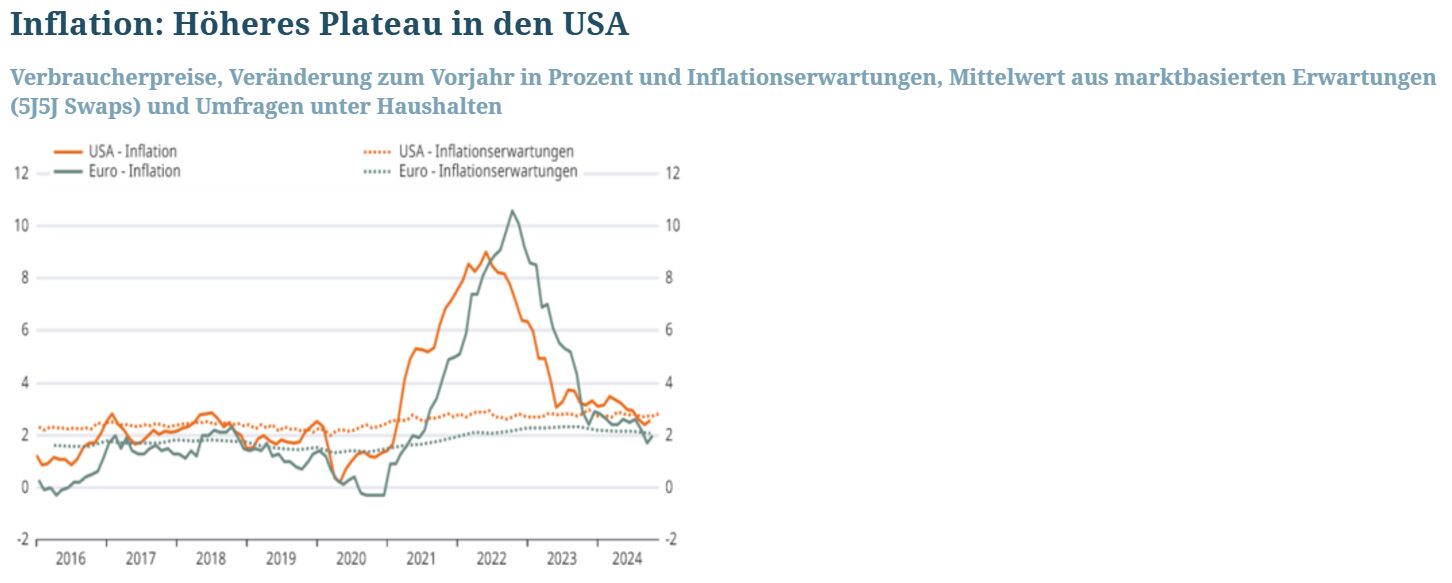

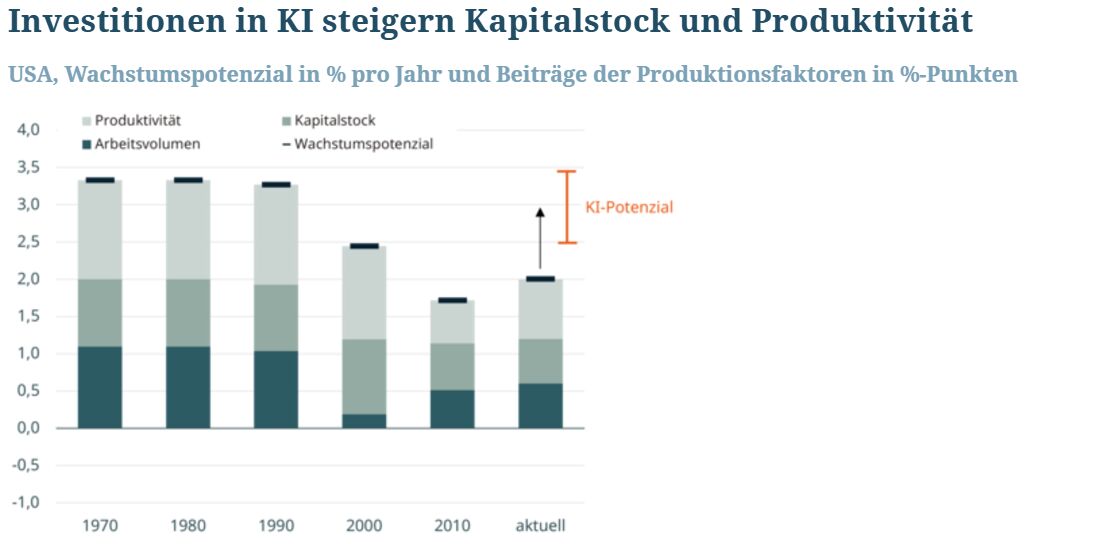

Nach dem Soft Landing und dem Rückgang der Teuerung in den vergangenen Jahren tendiert die US-Wirtschaft 2025 wieder zurück in eine Phase des inflationären Wachstums. Dafür spricht zum einen das seit einigen Jahren steigende Wachstumspotenzial der US-Volkswirtschaft. Neben dem deutlichen Plus an verfügbaren Arbeitskräften durch die hohe Migration wirkt hier vor allem der Anstieg der Produktivität durch die Dominanz und den zunehmenden Einsatz neuer Technologien stützend. Zum anderen hat der Investitionszyklus bereits an Fahrt aufgenommen und an Breite gewonnen und wird die Konjunktur im kommenden Jahr anschieben. Das ist ein großer Vorteil der US-Wirtschaft. Und schließlich bleibt die Wirtschaftspolitik sehr expansiv ausgerichtet. Unter dem Strich dürfte die Wirtschaftsleistung erneut um etwa 3% zulegen und die Inflationsrate dürfte nicht nachhaltig auf oder unter 2% fallen. Vielmehr ist ab Jahresmitte wieder ein stärkerer Aufwärtsdruck zu erwarten, der wesentlich von der Umsetzung der wirtschaftspolitischen Agenda abhängt.

Auch in China ist 2025 mit einem etwas höheren Wachstum zu rechnen, auch wenn die Korrektur am Immobilienmarkt die Wirtschaft noch einige Zeit belasten wird. Die Wirtschaftspolitik dürfte aber deutlich expansiver ausgerichtet werden, auch um sich gegen den schärferen geo- und wirtschaftspolitischen Kurs der USA zu stellen. Dabei liegt der Fokus – anders als in den vergangenen Jahren – weniger auf der Investitionsseite als auf einer Stützung der Konsumnachfrage und vor allem einer aggressiven Expansion im Außenhandel. Im Rahmen eines Zwischenhochs dürfte das Wachstum mit rund 5% etwas stärker als der mittelfristige Trend ausfallen.

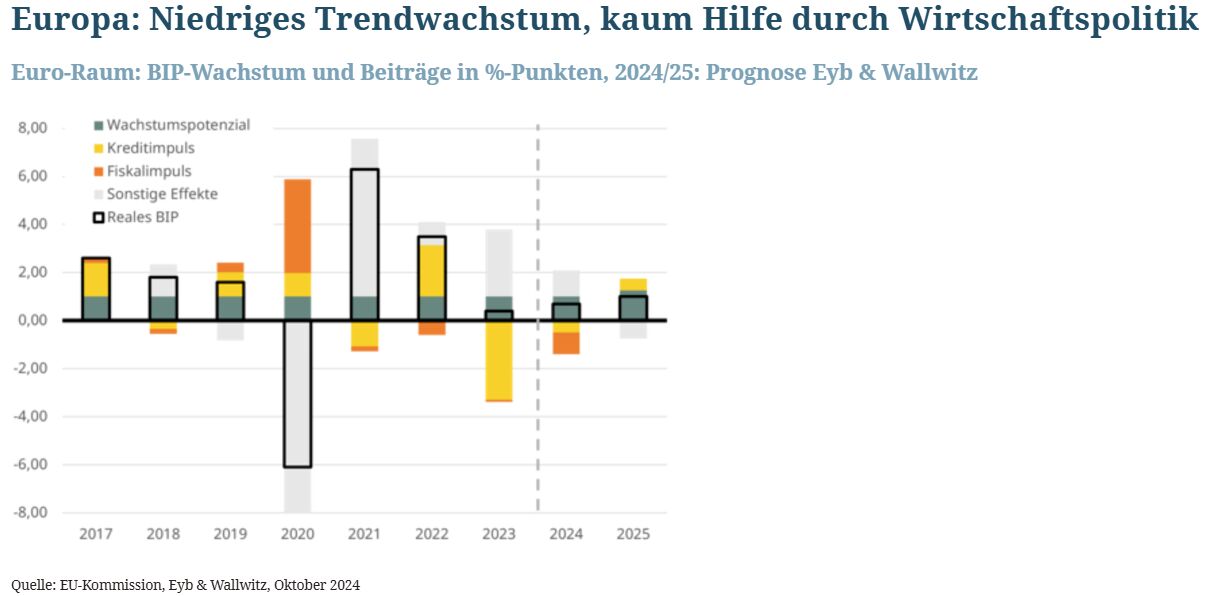

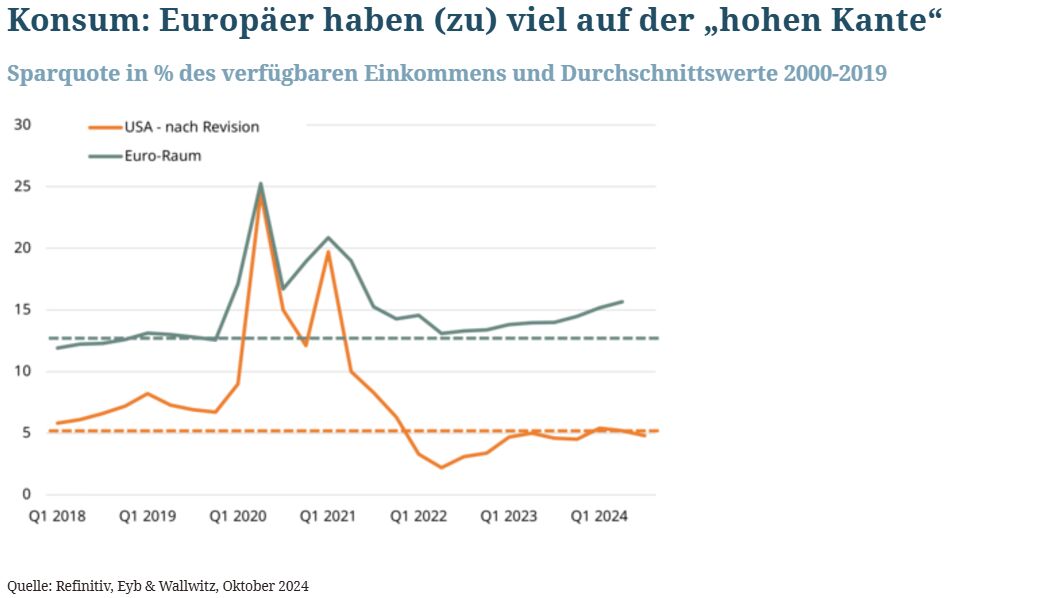

In Europa und vor allem in Deutschland setzt sich die säkulare Stagnation der vergangenen Jahre dagegen wohl auch 2025 fort. Das reale Wachstum bleibt sehr niedrig. So liegt das Potenzialwachstum im Euro-Raum nur im Bereich von etwa 1%. Gleichzeitig bleibt die Wirtschaftspolitik zu passiv. Und der Außenhandel profitiert deutlich wenig als bisher von einer Belebung der Wirtschaft in China, den USA und dem Rest der Welt. Vor allem aber ist keine Belebung des Investitionszyklus zu erwarten. Das hat auch strukturelle Gründe. Denn der Anteil der Hochtechnologie ist in Europa geringer. Die Unternehmen investieren nur etwa zu 15% in Software und digitale Innovationen, während dieser Anteil in den USA bei fast 50% liegt. Die Hoffnungen in Europa liegen 2025 vielmehr auf dem Konsum. Hier bietet der deutliche Rückgang der Teuerung und die nach wie vor deutlich erhöhte Sparquote Potenzial für einen Konsumschub. Dennoch dürfte das Wachstum 2025 kaum über 1% hinausgehen. Vor diesem Hintergrund dürfte sich die Inflationsrate im Bereich des EZB-Ziels von 2% seitwärts bewegen.

Wirtschaftspolitik: Trump-Pläne vor dem Realitätscheck

Wirtschaftspolitisch richtet sich der Blick vor allem auf die USA. Hier stehen sich positive und negative Aspekte der von Trump angekündigten Maßnahmen gegenüber. Vor allem in der ersten Jahreshälfte sollten die positiven Effekte dominieren. Eine Senkung der Unternehmenssteuern von 21% auf 15% und der angekündigte Abbau von Regulierung werden das Gewinnwachstum der US-Unternehmen kurzfristig beschleunigen. Dazu kommen neue Investitionen ausländischer Unternehmen in den USA, um die angekündigten Zölle zu umgehen. Dadurch sollte der Investitionszyklus zusätzlichen Schub erhalten. Die negativen Effekte der restriktiveren Handels- und Migrationspolitik werden die Wirtschaft dagegen wohl mit Verzögerung treffen. Die angekündigte Anhebung der Einfuhrzölle um durchschnittlich etwa 10 Prozentpunkte und eine Abschiebung von Arbeitskräften aus dem Niedriglohnsektor bergen dabei ein unmittelbares Inflationspotenzial von bis zu 2 Prozentpunkten, was den realen Konsum mit zeitlicher Verzögerung in ähnlicher Größenordnung dämpfen würde. Was davon wirklich umgesetzt wird, bleibt abzuwarten. Kurzfristig dürften die positiven Effekte aber überwiegen und Wirtschaft und Finanzmärkte in den USA stützen. Das Gegenteil gilt für Europa und Deutschland. Eine restriktivere US-Handelspolitik und entsprechende Gegenmaßnahmen der EU in Verbindung mit dem aggressiveren Handelsgebaren Chinas könnten den europäischen Außenhandel bereits kurzfristig empfindlich treffen. Gleichzeitig wird vor allem die US-Regierung aggressiv für Investitionen europäischer Anbieter in den USA kämpfen. Bei aller Unsicherheit und Aufgeregtheit in der Debatte sollte für Investoren aber klar sein: die Effekte der Wirtschaftspolitik auf die Konjunktur und den Kapitalmarkt werden häufig überschätzt. Das dürfte auch für 2025 gelten. Es bedarf erheblicher Anstrengungen oder Fehler, um die zugrunde liegende konjunkturelle Dynamik nachhaltig zu verändern.

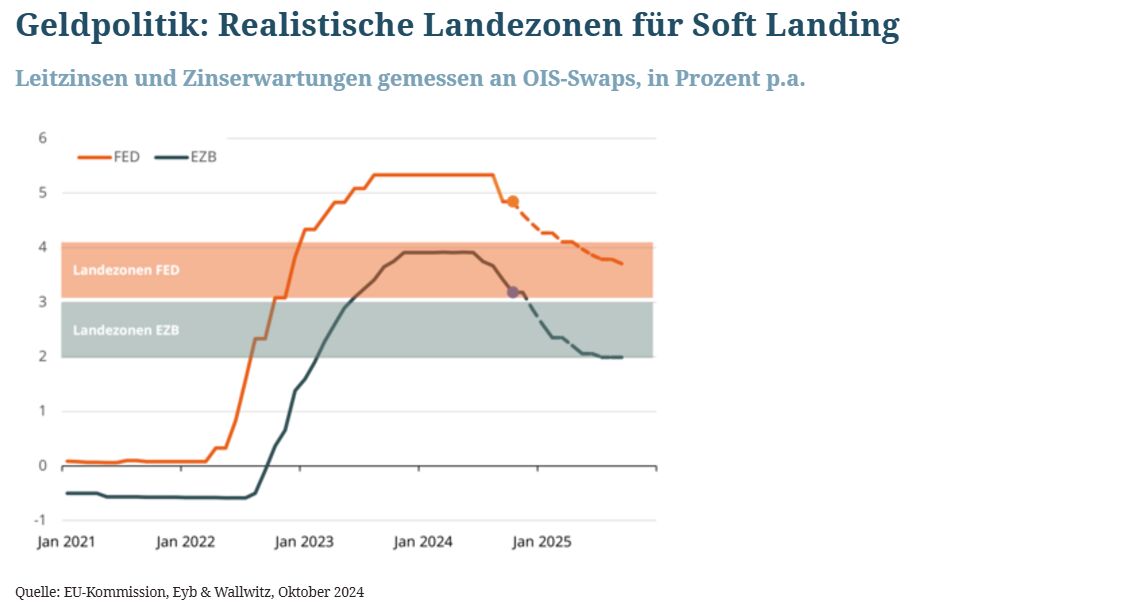

Geldpolitik: Fed senkt nur bis Jahresmitte, EZB senkt weiter

Angesichts des divergierenden Konjunktur- und Inflationsausblicks sowie der unterschiedlichen Fiskalpläne werden auch die Notenbanken in den USA und Europa in den kommenden Monaten unterschiedliche Pfade einschlagen. Die robuste Konjunktur und die Unsicherheit über mögliche inflationäre Effekte der Handels- und Migrationspolitik in den USA sprechen für nur mehr moderate Zinssenkungen der Fed in den kommenden Monaten. Zur Jahresmitte 2025 wird der US-Leitzins das „neue Normal“ bei 3,5-4% erreicht haben und wohl erst einmal unverändert gehalten werden. Angesichts der schwachen Wirtschaft dürfte die EZB ihren Leitzins dagegen länger und weiter senken in Richtung ihrer Landezone bei etwa 2%.

Risiken: Don’t touch the Fed!

Die Risiken für den Ausblick liegen in diesem Jahr besonders auf der Seite der Wirtschaftspolitik. Vor allem eine Zuspitzung der Handels- und Investitionsrestriktionen zwischen den USA und China könnte die Weltwirtschaft insgesamt erheblich belasten und zu einem globalen Abschwung führen. Die Wahrscheinlichkeit für eine kurzfristige Eskalation wird aber überschätzt. Das größte Risiko für die Finanzmärkte liegt vielmehr in einem möglichen Versuch der US-Regierung die Unabhängigkeit der Fed in Frage zu stellen. Dadurch könnten die Inflations- und Laufzeitprämien kurzfristig deutlich steigen und so zu einem Showstopper auch für die Aktienmärkte werden. Gleiches gilt, falls die US-Regierung ihren expansiven Kurs überziehen sollte und insbesondere die Steuersenkungen nicht über Einsparungen zumindest teilweise finanzieren würde. Zweifel an der Tragfähigkeit der US-Verschuldung wären dann ein Problem nicht nur für die US-Märkte.

Aus Investorensicht: Asset Allokation bleibt entscheidend

Das deutliche Anziehen der Investitionstätigkeit in den USA nährt die Hoffnung auf eine Beschleunigung des Gewinnwachstums amerikanischer Unternehmen. Davon dürften die Aktienmärkte insgesamt profitieren, wobei diejenigen Unternehmen im Vorteil sind, denen eine schnellere Monetarisierung der gesamtwirtschaftlichen Wachstums- und Produktivitätstrends gelingt. Das positive Momentum aus diesem Jahr dürfte sich somit auch in der ersten Jahreshälfte 2025 fortsetzen. Angesichts der im historischen Vergleich hohen Bewertung des US-Aktienmarkts ist die Gewinnentwicklung 2025 jedoch entscheidend für die Kurspotenziale. Spielräume für eine starke Ausdehnung der Bewertungen sind dagegen kaum vorhanden. Wie oben dargestellt, wird außerdem die Unterstützung von der Zinsseite gering sein und könnte den Aktienmarkt auch immer wieder negativ überraschen. Diese Gefahr ist in Europa deutlich kleiner. Dafür fehlt aber die Dynamik bei den Unternehmensgewinnen, was auch den deutlichen Bewertungsabschlag europäischer Aktien reflektiert. Insgesamt erwarten wir, dass sich unsere „Schumpeter-Aktien“ als reale Werte bis auf Weiteres besser entwickeln werden als „nominale Assets“, also vor allem Anleihen. Bewertung, Wachstum und Gewinndynamik entscheiden dabei über die Outperformance. Die Grundlagen für eine überdurchschnittliche Wertentwicklung im Vergleich zu den letzten 10 Jahren sind jedenfalls gegeben. Im Jahresverlauf wird dann die Asset Allokation an Bedeutung gewinnen. Angesichts der erhöhten Bewertungs- und Zinsniveaus kann perspektivisch eine Erhöhung der Anleihenquote in Mischfonds angezeigt sein, solange die Inflationsrisiken begrenzt bleiben. Innerhalb beider Asset-Klassen ist die Allokation auch deshalb wichtig, da die Divergenz zwischen Gewinnern und Verlieren noch größer werden dürfte, sektoral wie regional. Das spricht für ein aktives Management der Anlage. Denn gerade in defensiven Wachstumsbereichen wie Pharma und Konsum zeichnen sich im kommenden Jahr spannende Entwicklungen ab, die vom zunehmenden Einsatz von KI entlang der Wertschöpfungskette geprägt sind. Auch einzelne Geschäftsmodelle in der Industrie dürften profitieren und sich besser entwickeln als der Gesamtmarkt. Dennoch bleibt auch die Diversifikation des Aktienrisikos 2025 ein Thema. Duration im Euro-Raum, inflationsgeschützte Anleihen in den USA und die Beimischung von Gold sind derzeit unsere Favoriten, um die Portfolien entlang ihrer Risikotragfähigkeit auszubalancieren.

Fazit: Chancen und Risiken im Blick haben und an Schumpeter orientieren

Alles in allem fällt unser Blick auf Wirtschaft und Finanzmärkte im kommenden Jahr also erneut konstruktiv aus. Die Risiken sind zwar gestiegen, vor allem durch den hohen Einsatz der US-Regierung zur Belebung der heimischen Konjunktur. Der Himmel wird dem „prudent Investor“ aber auch 2025 nicht auf den Kopf fallen. Dieser sollte sich durch die aufgeregten politischen Debatten nicht den Blick auf das Wesentliche verstellen lassen: Das Comeback des US-Investitionszyklus und die großen Wachstumstrends in der digitalen Welt, in der Gesundheit und im Konsum. Und bei der Abwägung von Chancen und Risiken gilt wie jedes Jahr: Die wirklichen Überraschungen werden diejenigen sein, die heute noch nicht auf dem Schirm sind.

DISCLAIMER Dieser Artikel enthält die gegenwärtigen Meinungen des Autors, aber nicht notwendigerweise die der Eyb & Wallwitz Vermögensmanagement GmbH. Diese Meinungen können sich jederzeit ändern, ohne dass dies mitgeteilt wird. Der Artikel dient der Unterhaltung und Belehrung und ist kein Anlagevorschlag bezüglich irgendeines Wertpapiers, eines Produkts oder einer Strategie. Die Informationen, die für diesen Artikel verarbeitet worden sind, kommen aus Quellen, die der Autor für verlässlich hält, für die er aber nicht garantieren kann.

Weitere beliebte Meldungen: