In den USA legte der S&P 500 im August um rund 2% zu, der technologielastige NASDAQ 100 verzeichnete ein Plus von 0,9%, während der Dow Jones um satte 3,4% zulegte. In Europa verlief die Entwicklung gemischter: Der DAX-Index schloss den Monat mit einem Minus von -0,7%, der breitere STOXX Europe 600 Index mit einem Plus von 3,4%. Die Renditen 10-jähriger US-Treasuries fielen von 4,37% auf 4,23%, die Rendite für 10-jährige Bundesanleihen stieg dagegen um 3 Basispunkte auf 2,72%. Der Dollar wertete erneut ab und verlor zum Euro rund 2,5%.

Das Konjunkturbild hat sich wenig verändert. Das Wachstum der US-Wirtschaft hat sich seit Jahresbeginn etwa halbiert, liegt mit gut 1,5% aber weiterhin höher als in Europa. In Europa und China bleibt die Konjunkturerholung weiter hinter den Erwartungen zurück. Die großen Wachstumstrends dominieren sektoral weiter das Bild. Mehr noch: Die Investitionen der großen Technologieunternehmen sind mittlerweile zu einer zentralen Säule des US-Wachstums geworden. Auf der Preisseite zeigen sich deutliche Divergenzen. Während sich der Preisauftrieb in den USA – auch durch die Importzölle – zuletzt wieder verstärkt hat, liegt die Inflation in Europa stabil nahe dem 2%-Ziel. Auf dem Notenbank-Symposium in Jackson Hole stellte Fed-Präsident Jerome Powell dennoch eine mögliche Zinssenkung für den Herbst in Aussicht. Eine Lockerung sei denkbar, sofern sich Inflation und Arbeitsmarkt weiter abschwächen. Gleichzeitig betonte er, dass der geldpolitische Kurs datenabhängig bleibe. Damit rückt eine erste Zinssenkung im September oder November in greifbare Nähe. Für Unruhe sorgte allerdings der Vorstoß von Trump, Fed-Gouverneurin Lisa Cook abzuberufen – ein bislang beispielloser Vorgang, der rechtlich wie institutionell umstritten ist. Auch wenn der Versuch zunächst ohne Erfolg blieb, wirft er ein Schlaglicht auf die zunehmenden Spannungen zwischen Regierung und Notenbank. Die Glaubwürdigkeit der Fed gerät zunehmend unter Beobachtung – insbesondere im Vorfeld der Neubesetzung des Chefpostens von Jerome Powell im nächsten Jahr.

Das wirtschaftspolitische Umfeld bleibt schwierig. In Europa kam Frankreich zuletzt in den Fokus. Eine zweite Regierungsauflösung innerhalb von 15 Monaten ist absehbar. Ein Kompromiss zu den weitreichenden Reformvorschlägen der Minderheitsregierung unter den gewählten Parteien scheint trotz der offensichtlichen Schieflage der Staatsfinanzen unerreichbar und auch Neuwahlen bieten keine realistische Aussicht auf Besserung. Zu fragmentiert ist die politische Landschaft.

Und die Handelsstreitigkeiten ziehen weitere Kreise. Der „Deal“ zwischen der EU und den USA scheint bereits jetzt auf tönernen Füßen zu stehen. Gegenüber Indien verhängten die USA neue Zölle von bis zu 50%, offiziell als Strafe für die verstärkten Energieimporte aus Russland. Indien schaut sich nun nach Handelsalternativen um. Selbst mit China wurden erstmals seit Jahren wieder Gespräche geführt.

Die Berichtssaison zum zweiten Quartal zeichnete dagegen auf Unternehmensseite weiterhin ein robustes Bild. Gerade US-Konzerne konnten im Durchschnitt bessere Zahlen vorlegen als erwartet, auch gestützt durch den schwächeren US-Dollar. Eine wirtschaftliche Schwäche oder gar Rezession zeichnet sich auch hier nicht ab, solange Umsatz und Gewinne weiter so dynamisch steigen.

Die Märkte blicken nun auf den weiteren geldpolitischen Kurs der Fed. Eine Zinssenkung im September wird erwartet, bis zum Jahresende soll eine zweite folgen. Die wirtschaftliche Entwicklung ist aber robust und die Inflation liegt deutlich über dem 2%-Ziel – kein Umfeld, in dem Powell zwingend die Zinsen senken muss. Enttäuschungspotenzial ist also vorhanden. Angesichts dieser Gemengelage bleibt eine selektive Anlagestrategie essenziell. Am US-Technologiesektor läuft zwar trotz der gestiegenen Bewertungen kein Weg vorbei. Aber eine breitere Diversifikation – sektoral und regional – und eine verstärkte Suche nach Investitionsalternativen, die aktuell (noch) weniger im Investorenfokus stehen, scheinen opportun.

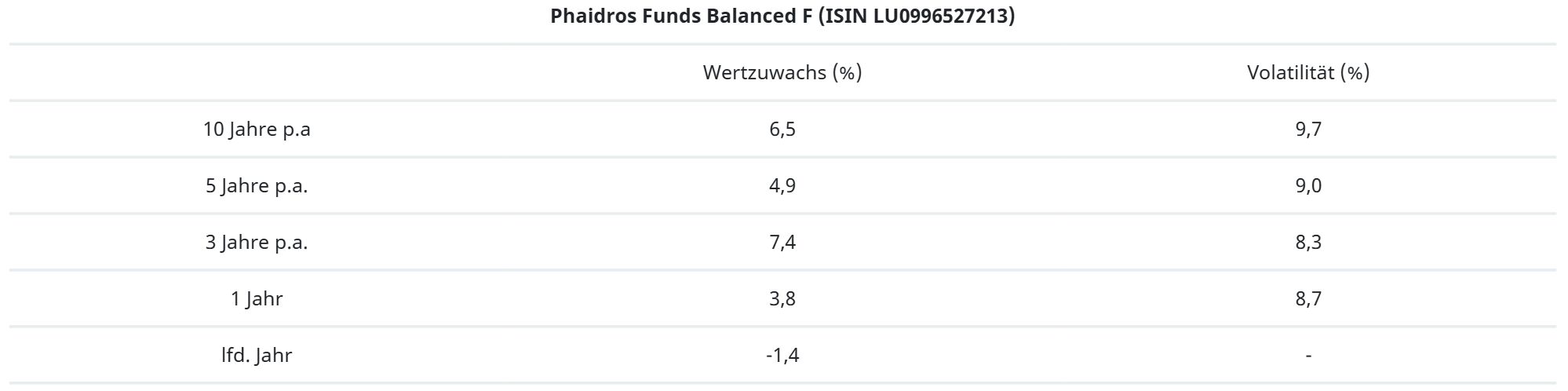

Phaidros Funds Balanced

Der Phaidros Funds Balanced hat im August je nach Anteilsklasse zwischen +0,41% und +0,48% zugelegt. Der MSCI-World-Index in Euro schloss den Monat 0,3% höher, der Index europäischer Anleihen (Bloomberg EUR Aggregate Index) handelte zum Monatsende -0,2% tiefer.

Das stärkste Kursplus verzeichneten die Aktien von Novo Nordisk (+15%) – eine überfällige Erholung. Shopify (+13%) verzeichnete einen Kurssprung nach Veröffentlichung guter Quartalszahlen. Das Unternehmen konnte weiterhin ein Umsatzwachstum von über 30% ausweisen, bei steigender Profitabilität. Die neu aufgenommene BioNTech (-9%) verlor zum Monatsende, nachdem die US-Regierung bekanntgab, einige Förderprogramme im Bereich der mRNA-Forschung einzustellen.

Die breitere geografische Diversifizierung des Aktienportfolios wurde weiter ausgebaut. Mit Tencent wurde ein weiterer führender chinesischer Technologiekonzern ins Portfolio aufgenommen. Zudem ergänzt Sea Limited, der führende E-Commerce-Anbieter in Südostasien, das Portfolio als wachstumsstarker Herausforderer. Dagegen wurde Arista Networks nach einem deutlichen Kursanstieg verkauft und die Gewichtung in Salesforce reduziert.

Auf der Anleiheseite diversifizieren wir durch die Aufnahme zweier in BRL denominierter Anleihen supranationaler Entwicklungsbanken. Brasilien verfolgt seit Jahren eine sehr konservative Geldpolitik und bietet mit einer Verzinsung von rund 12% bei einer Inflationsrate von etwa 5% eine der höchsten Realrenditen im globalen Vergleich.

Die Aktienquote liegt bei 56%, die Anleihequote bei knapp 34%. Die Liquidität beträgt 5% - überwiegend in Schweizer Franken. Der Goldanteil liegt bei knapp 5%. Anhaltendes Wachstum der US-Tech-Unternehmen und Investitionen in die KI-Infrastruktur bieten weiterhin Rückenwind. Inflationssorgen belasten den Anleihemarkt und sorgen für zusätzliche Nachfrage am Aktienmarkt. Wir beobachten die Entwicklungen mit Vorsicht und nehmen selektiv Anpassungen vor, um das Wachstumspotenzial und die Bewertungsrisiken im Portfolio in einem ausgewogenen Verhältnis zu halten.

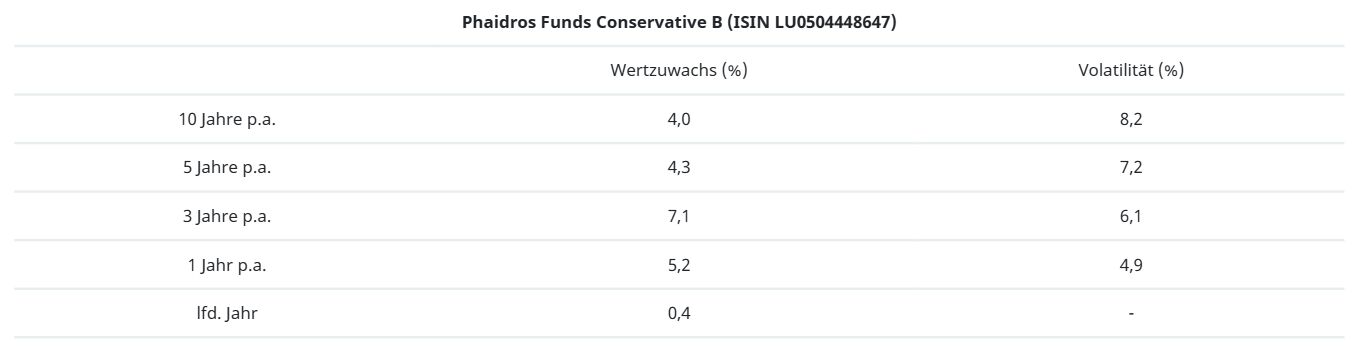

Phaidros Funds Conservative

Der Phaidros Funds Conservative hat im August je nach Anteilsklasse zwischen +0,64% und +0,71% zugelegt. Der MSCI-World-Index in Euro schloss den Monat 0,3% höher, der Index europäischer Anleihen (Bloomberg EUR Aggregate Index) handelte zum Monatsende -0,2% tiefer.

Das stärkste Kursplus verzeichneten die Aktien von Novo Nordisk (+15%) – eine überfällige Erholung nach den deutlichen Kursverlusten im bisherigen Jahresverlauf. Der neu aufgenommene klinische Auftragsforscher Icon Plc (+13) konnte das positive Momentum nach den letzten Quartalszahlen fortschreiben. BioNTech (-9%) hingegen verlor zum Monatsende, nachdem die US-Regierung bekanntgegeben hat, einige Förderprogramme im Bereich der mRNA-Forschung einzustellen. Auf der Anleihenseite sind erneut langlaufende Anleihen aus Frankreich (-7%) und eine Bundesanleihe (-4%) unter den Verlierern.

Palo Alto Networks wurde im August im Zuge von Gewinnmitnahmen aufgrund der erhöhten Bewertung verkauft. Auf der Anleiheseite erweiterten wir die geografische Streuung durch die Aufnahme zweier in BRL denominierter Anleihen supranationaler Entwicklungsbanken. Brasilien verfolgt seit Jahren eine ausgesprochen konservative Geldpolitik und bietet mit einer Verzinsung von rund 12% bei einer Inflationsrate von etwa 5% eine der höchsten Realrenditen im globalen Vergleich.

Die Aktienquote liegt bei 21%, die Anleihequote bei 68%. Die Liquidität beträgt fast 4%, der Goldanteil knapp 8%. Die Euphorie am Aktienmarkt ist ungebrochen, anhaltendes Wachstum der US-Technologieunternehmen und fortgesetzte Investitionen in die KI-Infrastruktur bieten weiterhin Rückenwind. Inflationssorgen belasten zudem den Anleihemarkt und sorgen für zusätzliche Nachfrage am Aktienmarkt. Wir beobachten die Entwicklungen mit Vorsicht und nehmen selektiv Anpassungen vor, um das Wachstumspotenzial und die Bewertungsrisiken im Portfolio in einem ausgewogenen Verhältnis zu halten.

Phaidros Funds Schumpeter Aktien

Der Abschluss der Berichtsaison bestätigt einmal mehr den Trend der letzten Jahre: Die Unternehmen im S&P 500 konnten ihre Gewinne im Vergleich zum Vorjahr um 12% steigern, während die im STOXX Europe 600 1% weniger verdienten. Treibend war einmal mehr der Technologiesektor, der mit diesem Rückenwind für einen insgesamt stabilen Aktienmonat sorgte. Der Phaidros Funds Schumpeter Aktien hat im August je nach Anteilsklasse zwischen +0,25% und +0,32% hinzugewonnen.

Der höchste Performancebeitrag kommt im August von Novo Nordisk (+15%). Nachdem der Wert von seinem Höchststand Anfang 2024 über 60% verloren hat, scheint nun eine Bodenbildung zu erfolgen. Unserer Meinung nach wird derzeit zu viel Gewicht auf kurzfristige Meldungen gelegt und das strukturelle Wachstumspotenzial übersehen. Auf jeden Fall ist ein 13er KGV eine zu niedrige Bewertung für ein Unternehmen mit zweistelligem Gewinnwachstum. Wir haben im August nachgekauft, so dass Novo Nordisk nun die größte Position im Fonds ist. Eine ähnliche Argumentation gilt LVMH, die wir ebenfalls aufgestockt haben. Nachdem The Trade Desk noch der Top-Performer im Vormonat war, ist die Aktie bei der Berichterstattung zum 2. Quartal deutlich unter Druck gekommen (-38%). Trotz übertroffener Erwartungen standen Befürchtungen um das weitere Wachstum im Vordergrund. Auch hier halten wir die Bewegung für übertrieben und haben nachgekauft. Teilgewinne wurden im Gegenzug bei Arista Networks, Shopify und Meta Platforms realisiert.

Der Phaidros Funds Schumpeter Aktien ist mit einer Aktienquote von 96% voll investiert. Das Verhältnis beträgt gut 45% Herausforderer zu 55% Monopolisten. Die Aktienmärkte blenden das politische Geschehen weiterhin aus. Die positive Gewinnentwicklung der Unternehmen unterstreicht das mikroökonomisch solide Umfeld. In den kommenden Wochen dürfte besonderes Augenmerk auf den Makrodaten zur Inflation und dem Arbeitsmarkt in den USA und Europa liegen. Machen sich die Zölle doch noch bemerkbar?

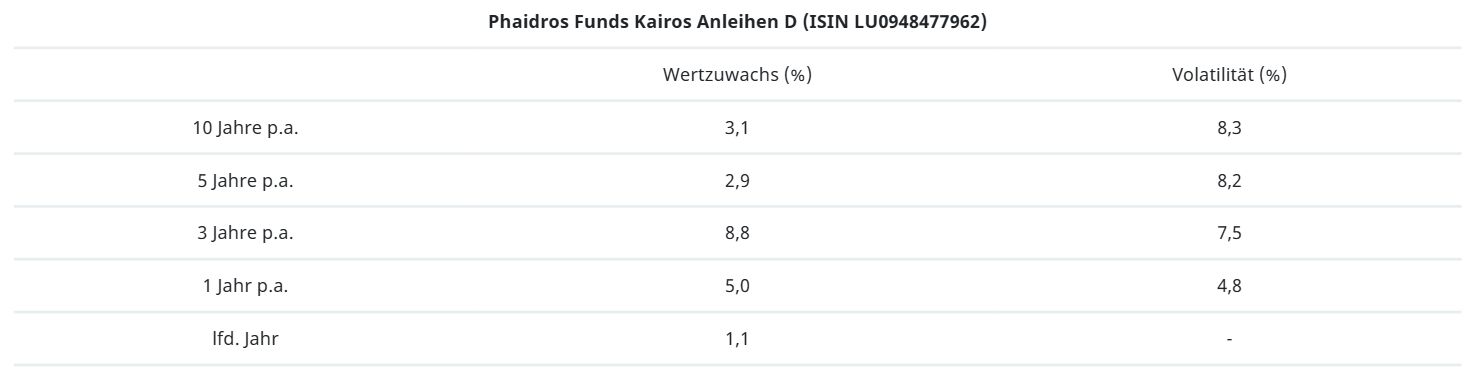

Phaidros Funds Kairos Anleihen

Der Phaidros Funds Kairos Anleihen hat, je nach Anteilsklasse, zwischen -0,07% und -0,13% im August verloren. Der europäische High Yield-Index (Bloomberg European High Yield Index) beendete den Monat mit einem Plus von 0,21%, der Investment Grade-Index europäischer Anleihen (Bloomberg EUR Aggregate Index) gewann 0,02%. Die Rendite 10-jähriger Bundesanleihen stieg um 2 Basispunkte auf eine Rendite von 2,72%.

Für einen Sommermonat war der August recht volatil, getrieben von schwachen US-Arbeitsmarktdaten, politischen Unsicherheiten in den USA und Europa, sowie einer taubenhaften Rede von Powell. Besonders geldpolitische Lockerungshoffnungen aus den USA trieben Risikoassets, während Staatsanleihen weiter ungeliebt blieben: Renditen stiegen und Kurven versteilerten sich. So sind erneut langlaufende Anleihen aus Frankreich (-7%), die Eli Lilly (-7%) und eine Bundesanleihe (-4%) unter den Verlierern. Auf der Gewinnerseite legte Grupo Antolin 18% zu, nachdem mehrere Banken ihre Kreditlinien verlängerten, und auch die UniCredit CASHES (+3%) und die mexikanische Staatsanleihe (+2%) vom Risikosentiment profitierten.

Neu ins Portfolio gekommen ist eine Anleihe der IBRD in Real, welche für die fällig gewordene TRY-Anleihe gekauft wurde. Renditen in Brasilien sind mit über 12% bei moderaten Laufzeiten weiterhin attraktiv und der BRL könnte gegenüber dem EUR aufwerten. Ferner wurde eine Intrumanleihe aufgestockt. Das Portfolio ist zu 82% in EUR investiert. Die Modified Duration erhöhte sich leicht auf 6,7. Die durchschnittliche Verzinsung liegt bei 5,3% und der High Yield-Anteil (inkl. Anleihen ohne Rating) bei 41%. Die Kassequote liegt bei 4,8%.

Der Fokus dürfte im September auf harten Daten der US-Wirtschaft sowie der Fed-Unabhängigkeit liegen. Bei auf Perfektion gepreisten Bewertungsniveaus von Risikoassets bleibt die Notwendigkeit für Diversifikation über mehrere Wirtschaftsräume bestehen. Eine zunehmende Abkehr von Investoren aus den USA könnte besonders Anleihen höherer Qualität bei weiterhin sehr attraktiven Realrenditen unterstützen.

DISCLAIMER Quelle: Morningstar Direct, 29.08.2025. Wertentwicklung in EUR errechnet von Nettoanteilswert zu Nettoanteilswert (nach Gebühren und in Luxemburg anfallenden Steuern) in der Währung der jeweiligen Anteilklasse, bei Wiederanlage der Erträge und reinvestierter Dividenden ohne Berücksichtigung des Ausgabeaufschlages oder der Rücknahmegebühr. Ausgabe- und Rücknahmegebühren könnten die Wertentwicklung beeinträchtigen. Grundsätzlich gilt, dass vergangenheitsbezogene Daten kein Indikator für die zukünftige Wertentwicklung sind. Es kann keine Zusicherung gemacht werden, dass die Ziele der Anlagepolitik erreicht werden.