Der S&P 500 stieg im September um 3,6%, der NASDAQ 100 um 5,5% und auch der Dow Jones legte um 2% zu. Damit setzte sich die positive Tendenz des Sommers fort, getragen von der Erwartung sinkender US-Zinsen und weiterer Investitionen im Technologiesektor. In Europa fiel das Bild uneinheitlicher aus: Der DAX-Index gab leicht nach, belastet durch politische Unsicherheiten und schwache Konjunktursignale, während der EURO STOXX 50 um 3,4% zulegte. Die Rendite zehnjähriger US-Staatsanleihen fiel um 7 Basispunkte auf 4,15%, während die Renditen zehnjähriger Bundesanleihen über den Monat nahezu unverändert bei gut 2,7% verharrten. Bemerkenswert war der weitere Anstieg des Goldpreises um 11%. Zum Monatsende erklomm Gold ein neues Allzeithoch bei 3.859 USD pro Unze.

Die US-Notenbank senkte Mitte September den Leitzins um 25 Basispunkte auf 4,00 %. Der Schritt war am Zinsmarkt zwar erwartet worden, dennoch reagierten die Märkte positiv auf die Andeutung weiterer Zinssenkungen. Gleichzeitig bleibt der politische Druck auf die Fed hoch: Präsident Trump hatte öffentlich die Abberufung einer Notenbankgouverneurin gefordert – ein beispielloser Vorgang, der die Risiken für die Unabhängigkeit der Institution verstärkt, gerade mit Blick auf die Neubesetzung an der Spitze im kommenden Jahr.

Auch die internationalen Zollverhandlungen bleiben im Fokus. Der fragile Deal zwischen den USA und der EU wurde im September formalisiert. Die drohenden US-Zölle auf europäische Industriegüter wurden abgewendet. Im Gegenzug verpflichtete sich die EU zu höheren Energieimporten und zur engeren Abstimmung bei Drittlandimporten. Der politische Preis ist hoch: der Eindruck hält sich, dass die EU in Vorleistung ging, ohne eine verlässliche Zusage für dauerhafte Zollfreiheit erhalten zu haben. Wie belastbar diese Einigung ist, bleibt abzuwarten.

Konjunkturell ist das globale Bild gemischt. In den USA bestätigen Frühindikatoren ein moderates, aber intaktes Wachstum. Die K-förmige Entwicklung (Teile der Wirtschaft entwickeln sich unterschiedlich schnell) setzt sich fort. Während die Industrie und der Konsum weiter schwächeln, halten die hohen Infrastrukturinvestitionen im Bereich der IT das Wachstum. In Europa hingegen fehlen nach wie vor Erholungsimpulse. Auch hier schwächelt die Industrie weiter. Global treibt die hohe Nachfrage nach Hochleistungschips die Tech-Investitionen an. Intel stand dabei durch die Ankündigung einer Beteiligung der US-Regierung im Fokus. Auch NVIDIA und Softbank beteiligen sich am Unternehmen. NVIDIA kündigte zudem an, 100 Mrd. USD in OpenAI für den Bau weiterer Rechenzentren zu investieren. Dies wirft wettbewerbsrechtliche und bilanzielle Fragen auf. Denn schließlich ist OpenAI potenziell einer der größten Kunden des führenden Anbieters von Hochleistungschips.

Aber aktuell ist nicht die Zeit für Zweifel. Die Marktstimmung bleibt ungetrübt, das Glas ist halb voll. Der US-Shutdown spielt in diesem Umfeld keine große Rolle. Der Arbeitsmarktbericht wird deswegen zunächst nicht veröffentlicht, aber das ist vermutlich ohnehin besser, schließlich hätte er das „Goldilocks“-Umfeld in Frage stellen können.

Die Märkte bleiben damit in einem Spannungsfeld aus geldpolitischer Lockerung, konjunktureller Stabilität und politischer Unwägbarkeit. In Europa fehlen klare Wachstumsimpulse – in den USA scheinen die Risiken zuzunehmen. Umso wichtiger ist eine gute regionale und sektorale Diversifikation im Portfolio sowie eine ausgewogene Allokation in Aktien und Anleihen. Die im Oktober startende Berichtssaison für das dritte Quartal erwarten wir in diesem Umfeld mit besonderer Spannung.

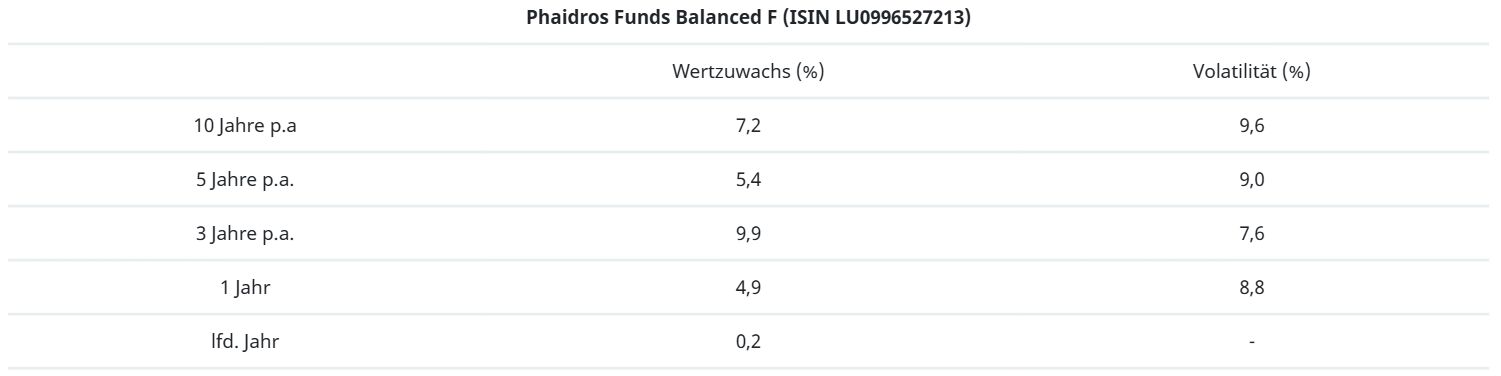

Phaidros Funds Balanced

Der Phaidros Funds Balanced hat im September je nach Anteilsklasse zwischen 1,56% und 1,69% zugelegt. Der MSCI World Index in Euro schloss den Monat 2,8% höher, der Index europäischer Anleihen (Bloomberg EUR Aggregate Index) handelte zum Monatsende 0,3% höher.

Größter Gewinner im Fonds waren die Aktien von Alibaba (+53 %), die von stärkerem Wachstum im Cloud-Geschäft und einer verbesserten Profitabilität profitierten. Zudem gilt der chinesische Aktienmarkt für westliche Investoren wieder als „investierbar“, daher legte auch die Aktie von Tencent (+11%) ordentlich zu. Die hohen angekündigten Investitionen von Intel, OpenAI und Samsung beflügelten das Halbleitersegment, die Aktien von ASML (+30%) und TSMC (+21%) verzeichneten starke Kursanstiege. Hervorzuheben ist auch die Entwicklung des Goldpreises (+11%). Auf der Anleihenseite starteten die jüngst neu aufgenommenen Positionen zweier Anleihen (AAA-Rating) in Brasilianischen Real direkt als größter Gewinner mit einem Gesamtertrag von jeweils gut 4%.

Die „dovishe“ Anpassung der Fed-Politik hat uns veranlasst, die Aktienquote leicht zu erhöhen und die Positionen in Microsoft, Mercado Libre, Novo Nordisk, Tencent und Sea Limited aufzustocken.

Wir haben die Anleihe der Porsche Holding veräußert. Die Krise der Branche ging an der Anleihe bislang vorbei, die Rendite ist nicht mehr attraktiv in der aktuellen Situation. Zudem haben wir unser Bankenexposure durch einen Teilverkauf des Banco Santander AT1s reduziert.

Die Aktienquote liegt bei 58%, die Anleihequote bei knapp 32%. Die Liquidität beträgt knapp 4%, überwiegend in Schweizer Franken angelegt. Der Goldanteil liegt bei knapp 6%. Die Euphorie am US-Aktienmarkt setzt sich fort, aber auch in Europa tendieren die Kurse wieder nach oben. Anleihen bleiben dagegen unbeliebt, die Zinstitel handeln auf hohem Niveau seitwärts. Die US-Konjunktur wächst, aber vereinzelte Warnzeichen am Arbeitsmarkt sind zu erkennen. Wir bleiben vorsichtig optimistisch und suchen weiterhin verstärkt nach Investitionsgelegenheiten im asiatischen Raum.

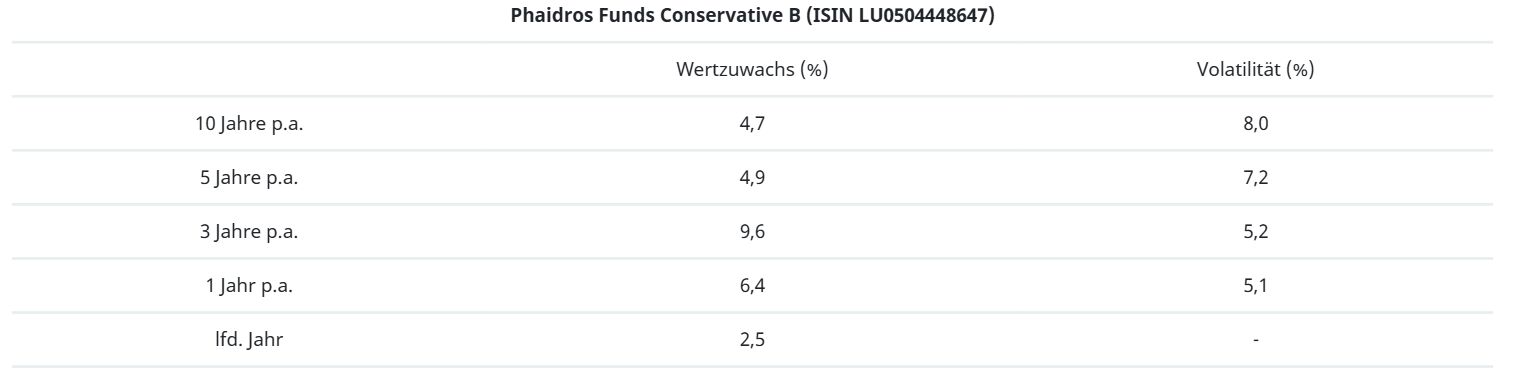

Phaidros Funds Conservative

Der Phaidros Funds Conservative hat im September je nach Anteilsklasse zwischen 2,06% und 2,18% zugelegt. Der MSCI World Index in Euro schloss den Monat 2,8%, der Index europäischer Anleihen (Bloomberg EUR Aggregate Index) handelte zum Monatsende 0,3% höher.

Größter Gewinner im Fonds waren die Aktien von Alibaba (+53%), die von stärkerem Wachstum im Cloud-Geschäft und einer verbesserten Profitabilität profitierten. Die hohen angekündigten Investitionen von Intel, OpenAI und Samsung beflügelten das Halbleitersegment, die Aktien von ASML (+30%) und TSMC (+21%) verzeichneten ebenfalls starke Kursanstiege. Hervorzuheben ist auch die Entwicklung des Goldpreises (+11%), der dynamische Anstieg in den letzten Wochen erhöhte den Wertzuwachs auf über 30% seit Jahresanfang. Salesforce (-8%) gab nach einem schwachen Quartalsausblick nach und Mercado Libre (-6%) aufgrund der Befürchtung eines zunehmend kompetitiveren Marktes in Lateinamerika. Auf der Anleiheseite gehörte die Anleihe in Brasilianischen Real (+4%) zu den Gewinnern und die japanische Yen-Anleihe (-1%) zu den Verlierern.

Die Position in LVMH wurde unter der Annahme einer weiteren Erholung im September aufgestockt. Auf der Anleihenseite wurden Schuldtitel der APA und von Repsol Hybrid, der Traton und eine Seniortranche der Deutschen Börse sowie die AT1-Titel von Santander und Caixa verkauft und in eine Aufstockung der Intrum, Alphabet, Severn Trent, BRL-Anleihe sowie in ein GBP-Anleihe von Aroundtown investiert.

Die Aktienquote liegt bei knapp 21%, die Anleihequote bei gut 64%. Die Liquidität beträgt 6,5%, der Goldanteil 8,5%. Die Euphorie am Aktienmarkt setzt sich fort, die US-Indizes eilen von Hoch zu Hoch. Aber auch in Europa tendieren die Kurse wieder nach oben. Anleihen bleiben dagegen unbeliebt, die Zinstitel handeln auf hohem Niveau seitwärts. Die US-Konjunktur wächst, aber vereinzelte Warnzeichen am Arbeitsmarkt sind zu erkennen. Wir bleiben vorsichtig optimistisch und suchen weiterhin verstärkt nach Investitionsgelegenheiten im asiatischen Raum.

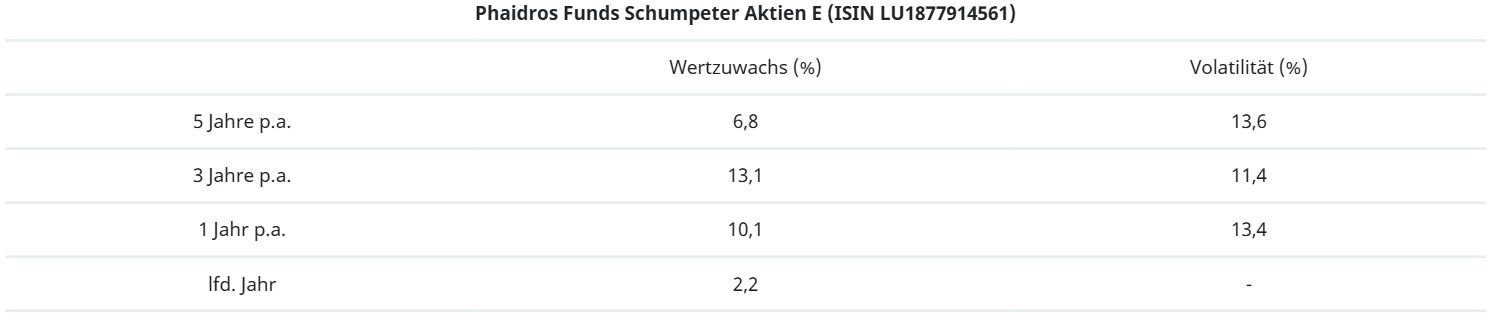

Phaidros Funds Schumpeter Aktien

Der September war ein sehr starker Aktienmonat. Treibende Kraft waren dabei einmal mehr die Technologietitel, die den NASDAQ 100 zu neuen Höchstständen verhalfen. Der Phaidros Funds Schumpeter Aktien konnte von dem positiven Umfeld profitieren und je nach Anteilsklasse zwischen 2,88% und 2,95% hinzugewinnen.

Unangefochtener Spitzenreiter war im September Alibaba mit einem Kursgewinn von 53%. Nachdem KI-Werte in den USA schon seit Jahren sehr gut laufen, sucht die internationale Investorengemeinschaft nach zurückgebliebenen Gelegenheiten. So sind weiterhin deutliche Geldströme nach China zu beobachten. Auch ASML kann von dieser Tendenz profitieren und legt 30% zu. Wir hatten uns über die letzten zwei Jahre stets über die hinkende Wertentwicklung gewundert und kontinuierlich aufgestockt. Nach der hohen Volatilität der letzten Monate haben wir uns dazu entschlossen, Trade Desk aus dem Portfolio zu entfernen. Das Geschäftsmodell scheint an einem Scheideweg, dessen Risiko wir für unsere Anleger nicht eingehen wollen. Neu aufgenommen haben wir die Aktien der Motoren- und Turbinen-Union (MTU). Das Unternehmen profitiert direkt durch die derzeitige Stärke des Hauptkunden Airbus und im Umkehrschluss von der Schwäche des Konkurrenten Boeing.

Der Phaidros Funds Schumpeter Aktien ist mit einer Aktienquote von 96% voll investiert (bei 4% Liquidität). Das Verhältnis beträgt knapp 40% Herausforderer und gut 60% Monopolisten. Die Aktienmärkte blenden das politische Geschehen weiterhin aus. Die positive Gewinnentwicklung der Unternehmen unterstreicht das mikroökonomisch solide Umfeld. In den kommenden Wochen dürfte weiterhin besonderes Augenmerk auf die Zahlen zum Arbeitsmarkt und der Inflation liegen. Die im Oktober startende Berichtssaison für das dritte Quartal erwarten wir in diesem Umfeld mit besonderer Spannung.

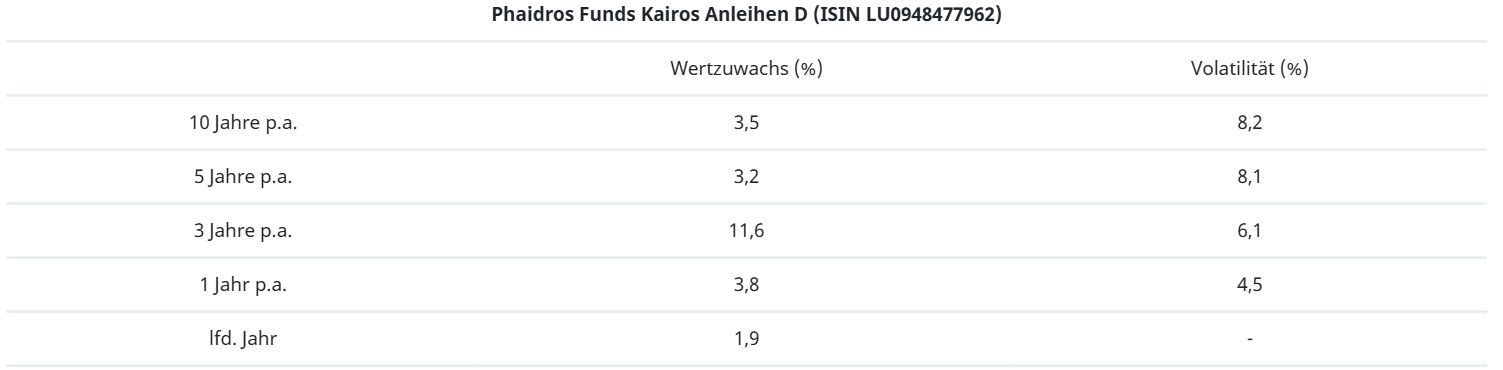

Phaidros Funds Kairos Anleihen

Der Phaidros Funds Kairos Anleihen hat im September je nach Anteilsklasse zwischen 0,74% und 0,81% gewonnen. Der europäische High Yield-Index (Bloomberg European High Yield Index) beendete den Monat mit einem Plus von 0,5%, der Investment-Grade Index europäischer Anleihen (Bloomberg EUR Aggregate Index) gewann 0,3%. Die Rendite 10-jähriger Bundesanleihen sank um 1 Basispunkt auf eine Rendite von 2,71%.

Im September dominierte der erneut eingeleitete Zinssenkungszyklus der Fed am Kapitalmarkt und verhalf nahezu allen Risiko-Assets zu Kursgewinnen. Ein sich eintrübender Arbeitsmarkt, weiterhin hohe Inflation in den USA und das Risiko eines Shutdown in den USA konnten das „Bad News is Good News“-Narrativ nicht stoppen. So sanken besonders die Renditen am langen Ende, und langlaufende Anleihen wie die Frankreich-Anleihe (+4%) sowie die Eli Lilly-Anleihe (+4%) gehörten neben der brasilianischen Real-Anleihe (+5%) zu den Gewinnern. Auf der Verliererseite stehen diesen Monat die Nachranganleihe von Citycon (-3%), welche aufgrund von anhaltenden Managementwechseln unter Druck kam, sowie die japanische Yen- (-1%) und Singapur- Dollar-Anleihe (-1%), da der EUR gegen beide Währungen aufwertete.

Neu ins Portfolio gekommen ist eine EUR-Anleihe des britischen Wasserversorgers Severn Trent sowie eine GBP-Anleihe von Aroundtown. Beide bieten interessante Risikoaufschläge zu vergleichbarem Risiko. Verkauft wurden die EUR-Anleihe von Amprion sowie die Bayer-Wandelanleihe. Das Portfolio ist zu 80% in EUR investiert. Die Modified Duration erhöhte sich auf 6,8. Die durchschnittliche Verzinsung liegt bei 5,3% und der High Yield-Anteil (inkl. Anleihen ohne Rating) bei 40%. Die Kassequote liegt bei 4,2%.

Die Länge des US-Shutdown und die damit zusammenhängende Verzögerung in der Übermittlung offizieller ökonomischer Daten in den USA könnte zu etwas Volatilität führen, allerdings sollte das Umfeld trotz teurer Bewertungen für Risiko-Assets konstruktiv bleiben. Die Notwendigkeit für Diversifikation über mehrere Wirtschaftsräume bleibt jedoch bestehen.

DISCLAIMER Quelle: Morningstar Direct, 30.09.2025. Wertentwicklung in EUR errechnet von Nettoanteilswert zu Nettoanteilswert (nach Gebühren und in Luxemburg anfallenden Steuern) in der Währung der jeweiligen Anteilklasse, bei Wiederanlage der Erträge und reinvestierter Dividenden ohne Berücksichtigung des Ausgabeaufschlages oder der Rücknahmegebühr. Ausgabe- und Rücknahmegebühren könnten die Wertentwicklung beeinträchtigen. Grundsätzlich gilt, dass vergangenheitsbezogene Daten kein Indikator für die zukünftige Wertentwicklung sind. Es kann keine Zusicherung gemacht werden, dass die Ziele der Anlagepolitik erreicht werden.