Enge Unternehmenskreditspreads mögen weiterhin die Diskussion an den globalen Hochzinsmärkten dominieren, doch sie geben nicht das vollständige Bild wieder. Die Gesamtrenditen bleiben hoch, die Ausfallraten sind niedrig, und die verbesserte Bonität sowie die Liquidität zeichnen ein überzeugendes Bild. Zusammengenommen helfen diese vier Faktoren nicht nur, die Spread-Verengung zu erklären, sondern liefern auch starke Argumente für eine Allokation in Hochzinsanleihen.

Die Gesamtrendite ist entscheidend

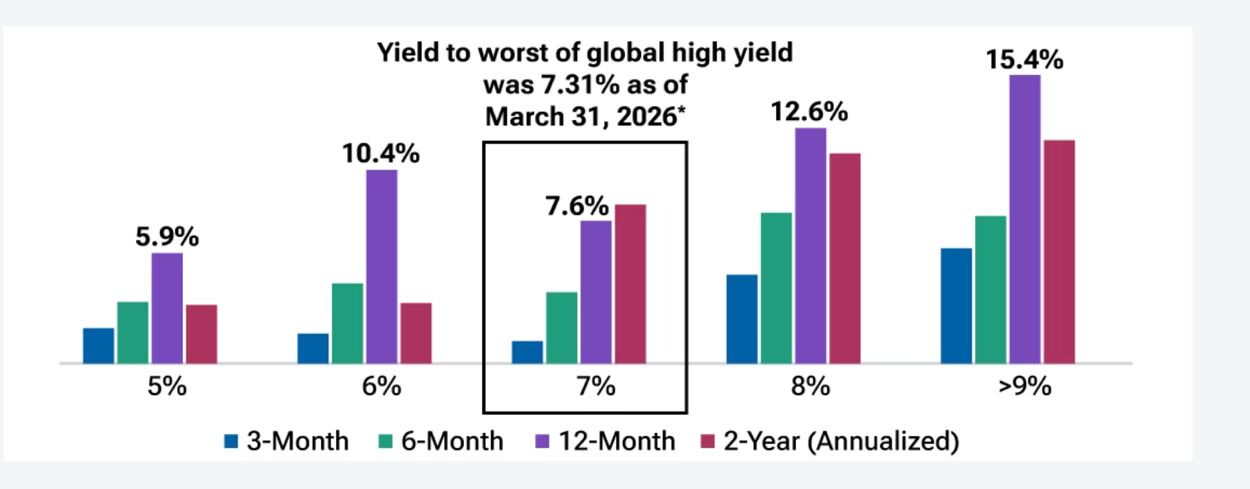

Die Gesamtrenditen bleiben hoch und sind aus Sicht der Ertragsgenerierung attraktiv. Historisch gesehen waren Anlagen auf diesem Niveau ein Vorbote für attraktive Renditen in den Folgeperioden.

Interessanterweise können diese Renditen das tatsächliche Renditepotenzial manchmal unterschätzen. In Märkten unterhalb des Investment-Grade-Bereichs werden Anleihen oft vor Fälligkeit refinanziert – eine Dynamik, die sich erheblich auf die erwarteten Renditen auswirken kann, sich jedoch in der Regel nicht in den angegebenen Renditen bis zur Fälligkeit widerspiegelt. Berücksichtigt man diese vorzeitige Rückzahlung bei Anleihen, die unter dem Nennwert gehandelt werden, führt dies typischerweise zu Gesamtrenditen, die über den angegebenen Renditen liegen, was die Attraktivität von Hochzinsanleihen auf absoluter Basis weiter erhöht.

Auch ein Vergleich mit anderen Anlageklassen, wie beispielsweise Aktien, ist überzeugend. Zum 21. Mai bot der J.P. Morgan Domestic High-Yield-Index eine „Yield to Worst“ von 7,13 %, was mehr als drei Prozentpunkte über der Gewinnrendite des S&P 500-Index liegt. Diese Differenz ist nicht nur aus Ertragssicht bemerkenswert, sondern auch deshalb, weil die Volatilität von Aktien in der Vergangenheit die von Hochzinsanleihen überstieg. Eine überlegene Rendite, eine deutlich geringere Volatilität und ein im Vergleich zu Aktien potenziell geringeres Abwärtsrisiko sprechen stark für diese Anlageklasse.

As of March 31, 2026.Past performance is not a guarantee or a reliable indicator of future results.

Median forward (subsequent) returns from January 1, 2012. Performance periods shown once index yields moved through the stated yield threshold and had not been at that level for the preceding 30 business days.* As of March 31, 2026, yield to worst (the lowest possible yield on a bond with an early redemption feature) of the ICE BofA Global High Yield Index (see additional disclosures). Yields are measured daily.Global high yield market is represented by the ICE BofA Global High Yield Index.Specific numbers are only provided for the subsequent 12 month period, as this tends to be a good horizon for predictions. The performance figures for the 3-month, 6-month and 2-year periods are not negative.

Sources: ICE BofA, T. Rowe Price Analysis. Please see Additional Disclosures.

Verbesserte Bonität

Die allgemeine Bonität der Hochzins-Unternehmensanleihenindizes hat sich in den letzten 15 bis 20 Jahren erheblich verbessert. Nimmt man den ICE BofA Global High Yield Index als Maßstab, so sind 62 % der Anleihen zum 31. März 2026 mit BB (dem höchsten Rating unterhalb von Investment Grade) bewertet, gegenüber nur 39 % im Jahr 2007. Diese Verbesserung der Bonität zeigt sich auch am anderen Ende des High-Yield-Spektrums. Der Anteil der Emittenten mit CCC-Rating sank von durchschnittlich rund 15 % des Index im Jahr 2007 auf nur noch 7 % Ende März dieses Jahres.

Anstieg der Anzahl der Emittenten mit BB-Rating

As of March 31, 2026. Credit ratings do not remove market risk and are subject to change. The ratings are the average ratings from Moody’s, S&P, and Fitch. The date used for pre-GFC is January 31, 2007.For illustrative purposes only.Source: ICE BofA Global High Yield Index.

Ein weiteres Indiz für die verbesserte Bonität ist der Anstieg der Emissionen besicherter Anleihen. Dies deutet auf höhere Rückzahlungsquoten hin, da Anleger Ansprüche auf bestimmte Vermögenswerte oder Sicherheiten geltend machen können. Darüber hinaus war ein wesentlicher Trend nach der globalen Finanzkrise (GFC) ein starker Rückgang des Volumens kleinerer Transaktionen. Dies ist von Bedeutung, da kleinere Transaktionen tendenziell spekulativer sind, da sich die Emittenten oft in einer früheren Entwicklungsphase befinden und stärker verschuldet sind, was bedeutet, dass ihre Bonitätsprofile in der Regel schwächer sind. Weniger kleine Transaktionen deuten auf gesündere Marktbedingungen hin.

Zudem erzielen Hochzinsunternehmen im Durchschnitt höhere Gewinne als vor der globalen Finanzkrise, was ihnen größere finanzielle Flexibilität verschafft. Auch die durchschnittliche Laufzeit und das Durationsprofil der Hochzinsemittenten haben sich im Laufe der Zeit deutlich verkürzt, wodurch sowohl die Volatilität als auch die von den Anlegern geforderte Risikoprämie gesunken sind. Insgesamt haben Verbesserungen der Bonität am Hochzinsmarkt zu engeren Kreditspreads beigetragen.

Niedrige Ausfallraten

Die Ausfallraten liegen an den globalen Hochzinsmärkten weiterhin unter den historischen Durchschnittswerten – ein Trend, der sich unserer Erwartung nach fortsetzen wird. Zwar sind die Bedenken hinsichtlich des Software-Sektors und privater Kredite derzeit groß, doch glauben wir nicht, dass dies auf umfassendere Probleme an den Kreditmärkten hindeutet. Hochzinsunternehmen stützen sich auf robuste Fundamentaldaten. Die Cash-Ratios (ein Liquiditätskennzahl, die die Fähigkeit eines Unternehmens zur Deckung seiner kurzfristigen Verbindlichkeiten angibt) sind hoch, während die Verschuldungsquoten (die zeigen, wie viel des Kapitals eines Unternehmens aus Fremdkapital stammt) relativ gesund bleiben.

High-Yield-Unternehmen haben in den letzten Jahren zudem beträchtliche Widerstandsfähigkeit bewiesen und zahlreiche Schocks verkraftet – von Covid über die Energiekrise 2022 bis hin zu Zöllen. Zusammengenommen stützen diese Eigenschaften die High-Yield-Unternehmen und dürften ihnen helfen, den diesjährigen Energiepreisschock zu bewältigen.

Verbesserte Liquidität

Neben dem Ausfallrisiko sollten Hochzinsanleger für das Volatilitäts- und Illiquiditätsrisiko entschädigt werden. Die Liquidität am globalen Hochzinsmarkt hat sich in den letzten Jahren jedoch deutlich verbessert, was auf die zunehmende Verbreitung des elektronischen Handels und des Portfoliohandels zurückzuführen ist. Auch die Geld-Brief-Spannen (die Differenz zwischen dem Preis, den Käufer zu zahlen bereit sind, und dem Preis, den Verkäufer akzeptieren) haben sich verengt – ein weiteres Zeichen für die verbesserte Liquidität.

Daher bedeutet eine strukturell bessere Liquidität eine geringere erforderliche Liquiditätsprämie. Dies ist ein weiterer Faktor, der zur Verengung der Spreads beiträgt.

Vorteile eines globalen Ansatzes in den heutigen Märkten

Der globale Hochzinsmarkt hat in den letzten zwei Jahrzehnten einen bedeutenden Wandel durchlaufen. Er ist heute etwa sechsmal so groß wie im Jahr 2000 – eine Expansion, die ein globaleres und vielfältigeres Anlageuniversum geschaffen hat, das eine breite Palette von Ländern, Sektoren und Emittenten umfasst.

Dieses breitere Spektrum an Anlagemöglichkeiten kann die Diversifizierung verbessern, indem es ein Engagement in verschiedenen Wirtschafts- und Kreditzyklen ermöglicht, was für Anleger auf den heutigen Märkten besonders wichtig ist. Es ist unbestritten, dass die Spreads im Vergleich zu historischen Niveaus eng sind. Dies muss jedoch vor dem Hintergrund bedeutender struktureller Veränderungen am globalen Hochzinsmarkt betrachtet werden. Die Bonität hat sich verbessert, die Unternehmen sind im Allgemeinen in einer soliden Verfassung, und die Liquidität ist besser. Diese Faktoren, kombiniert mit attraktiven und wettbewerbsfähigen Gesamtrenditen, sprechen eindeutig für diese Anlageklasse.

Von Anton Dombrovskiy, Fixed Income Portfolio Specialist bei T. Rowe Price

Weitere beliebte Meldungen: