Anleger tun gut daran, der zunehmenden Konzentration in den wichtigsten Aktienmarktindizes Beachtung zu schenken. Einerseits spielen Benchmarks für uns keine Rolle bei der Portfoliozusammenstellung, da wir aktiv gemanagte Fonds mit einem indexunabhängigen Ansatz verwalten. Andererseits halten wir es jedoch für wichtig, potenzielle Investitionen im Hinblick auf ihre Qualität und unsere Überzeugung in diese Titel zu bewerten. In diesem Beitrag wenden wir diese Perspektive auf die Konzentration im S&P 500 an und beleuchten, was sie für Anleger bedeutet.

Seit dem ersten Quartal 2023, als ChatGPT durch das potenziell bahnbrechende Potenzial generativer Künstlicher Intelligenz die Fantasie der Anleger beflügelte, begann eine Gruppe großer, besonders gut positionierter Aktien eine auffällige Phase der Outperformance. Da sie als jene Unternehmen galten, die am besten in der Lage sind, die Entwicklung dieser disruptiven Technologie zu ermöglichen – und letztlich davon zu profitieren –, wurden Apple, Alphabet, Amazon, Meta, Microsoft, Nvidia und Tesla bald als die „Glorreichen Sieben“ bezeichnet.

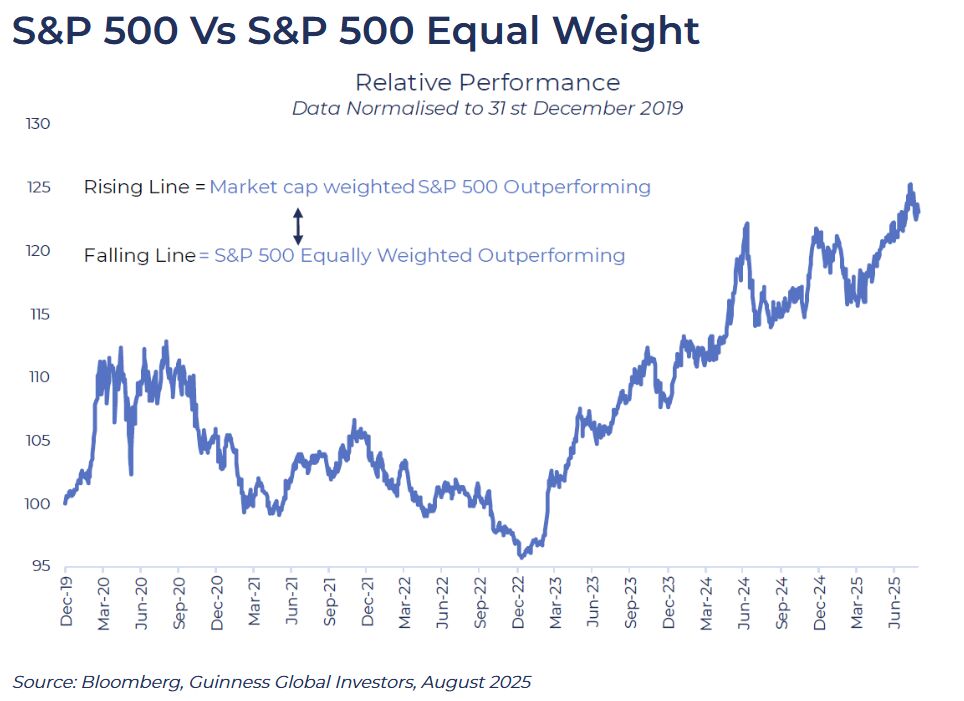

Aufgrund ihres hohen Gewichtes im S&P 500 trug diese Outperformance maßgeblich dazu bei, den Index insgesamt deutlich ansteigen zu lassen. Dieser Effekt lässt sich verdeutlichen, indem man die Rendite des S&P 500 – eines marktkapitalisierungsgewichteten Index – mit jener der gleichgewichteten Variante vergleicht, bei der alle Indexmitglieder jeweils eine Gewichtung von 0,2 % haben (mit regelmäßiger Neugewichtung).

Die Marktdominanz der „Glorreichen Sieben“ hat selbst die optimistischsten Erwartungen und zahlreiche vermeintliche Wendepunkte, an denen ihr Ende bereits absehbar schien, überdauert. Im August jedoch führte eine Schwächephase bei den Mega-Caps zu einer breiteren Marktteilnahme, nachdem ein Bericht des MIT veröffentlicht worden war, der nahelegte, dass unternehmensinterne KI-Pilotprojekte bislang noch nicht zu einem messbaren Umsatzwachstum geführt hatten. In der Folge entwickelte sich der gleichgewichtete S&P 500 besser als die marktkapitalisierungsgewichtete Variante. Diese Entwicklung erinnerte daran, dass die Dominanz weniger Aktien nicht nur das Konzentrationsrisiko erhöht, sondern Anleger auch anfällig für abrupte Kursrückgänge machen kann, wenn sich die Stimmung gegenüber diesen Marktführern dreht.

Konzentration im S&P 500

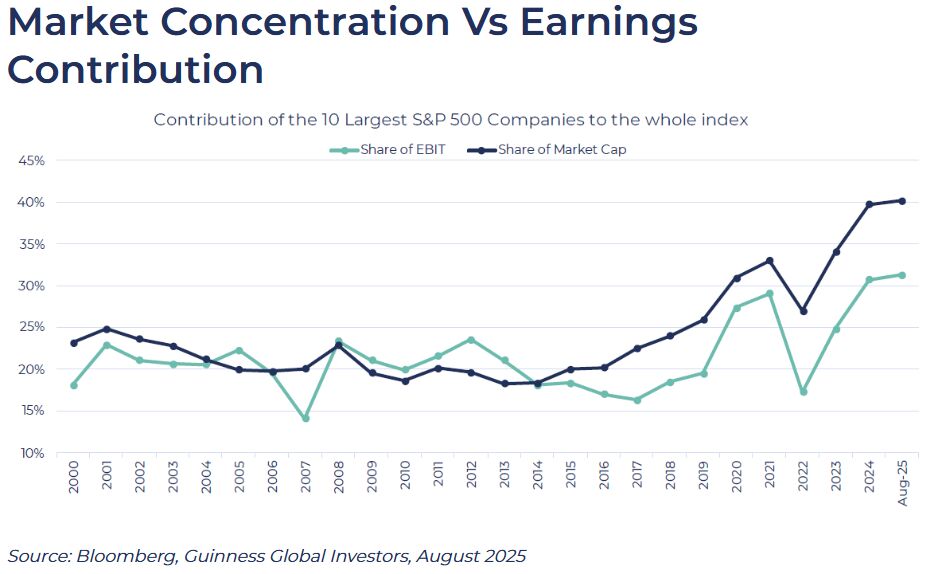

Diese zunehmende Marktkonzentration ist ein Trend, der tatsächlich schon deutlich vor der jüngsten Begeisterung der Anleger für generative KI einsetzte und möglicherweise bereits zwischen 2014 und 2016 begann. Die Konzentration im S&P 500 befindet sich mittlerweile auf einem historischen Höchststand: Die zehn größten Unternehmen im Index (nachfolgend als „Top Ten“ bezeichnet) machen nun 40 Prozent seiner gesamten Marktkapitalisierung aus – etwa doppelt so viel wie in den Jahren 2015/2016 (rund 20 Prozent). Dennoch ist der Anstieg der Konzentration innerhalb der Top Ten um etwa zehn Prozentpunkte zwischen 2020 und 2025 bemerkenswert – und für manche auch besorgniserregend.

Sollten sich Anleger Sorgen machen?

Beispiele aus der Vergangenheit mit ausgeprägter Marktkonzentration könnten Anleger vorsichtig stimmen. Während der Dotcom-Blase etwa übertraf der marktkapitalisierungsgewichtete S&P 500 den gleichgewichteten Index deutlich, als Technologiewerte stark anstiegen – nur um anschließend massiv einzubrechen, als die Blase platzte. Ein ähnliches Muster zeigte sich vor der globalen Finanzkrise, als Finanzwerte stark im Index konzentriert waren, und erneut während der Covid-Pandemie, als Technologiewerte von den Lockdowns profitierten. Jede dieser Phasen verdeutlicht, dass eine enge Marktführung das Abwärtsrisiko verstärken kann, sobald sich die Stimmung dreht.

Wodurch unterscheidet sich die aktuelle Konzentration im S&P 500 von früheren Phasen?

Gewinnkonzentration

Im Gegensatz zu früheren Phasen der Marktkonzentration wird die aktuelle Spitzengruppe durch solide Fundamentaldaten gestützt. Mit dem Anstieg der Marktkonzentration im vergangenen Jahrzehnt ging auch eine Zunahme der Gewinnkonzentration einher, da der Anteil dieser Unternehmen am Ergebnis vor Zinsen und Steuern (EBIT) ebenfalls deutlich gestiegen ist. Ihr Anteil am gesamten EBIT des Index lag 2015 bei rund 20 Prozent und ist inzwischen auf etwa 30 Prozent gestiegen.

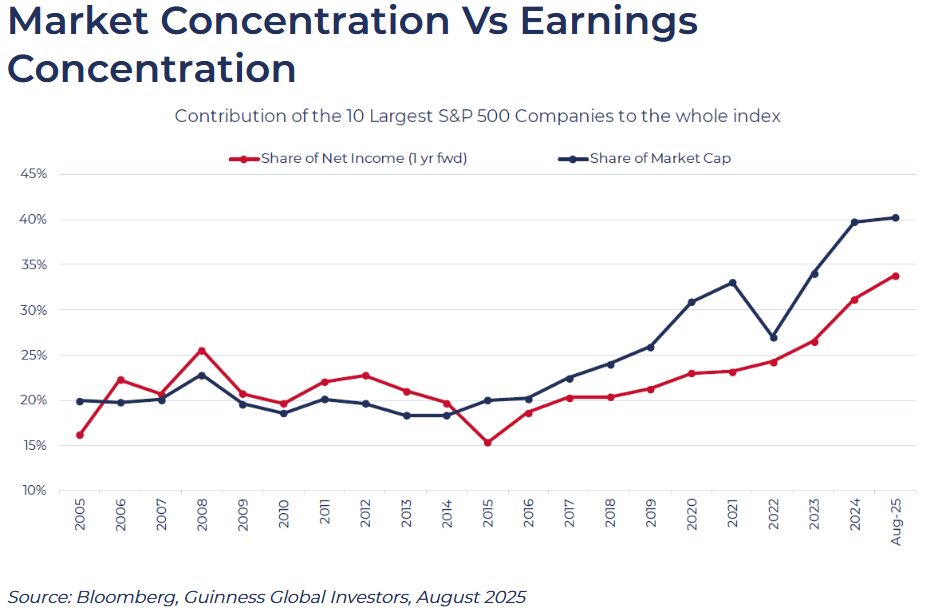

Dennoch besteht eine deutliche Lücke von rund 10 Prozentpunkten zwischen Marktkapitalisierungs- und Gewinnkonzentration. Allerdings ist das EBIT der vergangenen zwölf Monate eine rückwärtsgerichtete Kennzahl. Verwendet man stattdessen Prognosen für den Nettogewinn (einjährige Konsensschätzungen), steigt der Gewinnanteil von weniger als 20 Prozent in den Jahren 2015–2016 auf rund 34 Prozent im August 2025. Eine Differenz von etwa 6 Prozentpunkten bleibt jedoch bestehen.

Wenn dieser Anstieg der Marktkapitalisierungskonzentration nicht vollständig durch Gewinne untermauert ist (wie es über weite Teile der 2000er-Jahre der Fall war), stellt sich die Frage, ob es andere Faktoren gibt, die diese Divergenz rechtfertigen. Ein Vergleich der durchschnittlichen Aktie vor und nach dem Auftreten dieser Lücke liefert interessante Erkenntnisse.

Qualität

Aus Qualitätssicht konnten die Top Ten, obwohl sie bereits eine höhere Margenstruktur als der übrige S&P 500 aufwiesen, zwischen 2015 und 2025 eine stärkere Margenverbesserung erzielen als der Rest des Index. Die „Median“-Betriebsmarge der Top Ten stieg um rund 7 Prozentpunkte, während die Median-Aktie im Index lediglich um etwa 4 Prozentpunkte zulegte. Bei den Renditen war die Verbesserung sogar noch deutlicher: Zu Beginn des Zeitraums war die Kapitalrendite beider Gruppen relativ ähnlich. Inzwischen jedoch erzielt die durchschnittliche Top-Ten-Aktie eine Kapitalrendite, die mehr als doppelt so hoch ist wie die des übrigen Index – sie stieg von 18 Prozent auf 73 Prozent, also um rund 55 Prozentpunkte –, während das durchschnittliche S&P-500-Unternehmen nur um etwa 11 Prozentpunkte auf rund 34 Prozent zulegen konnte.

Umsatz- und Gewinnwachstum

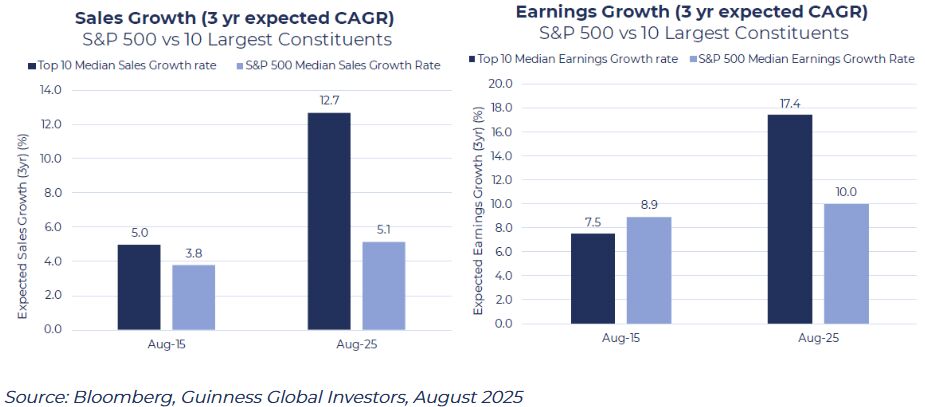

Die Ausweitung dieser „Lücke“ lässt sich jedoch nicht nur durch Qualitätsmerkmale erklären. Betrachtet man das erwartete Umsatz- und Gewinnwachstum, so unterschieden sich die zehn größten Indexmitglieder im August 2015 kaum vom übrigen S&P 500. Inzwischen weisen sowohl die Top Ten als auch der Gesamtindex deutlich bessere Wachstumsaussichten auf. Allerdings wird für die Top Ten in den kommenden drei Jahren ein Umsatzwachstum erwartet, das etwa 2,5-mal so hoch ist wie das des restlichen Index (12,7 Prozent gegenüber 5,1 Prozent), und ein Gewinnwachstum, das etwa 1,7-mal so stark ausfallen dürfte.

Über weite Teile dieses Jahrhunderts hinweg verliefen Marktkapitalisierungs- und Gewinnkonzentration weitgehend parallel. Inzwischen jedoch weisen diese Aktien deutlich höhere Qualität auf – gemessen an Margen, Renditen und Wachstumskennzahlen. Das Entstehen dieser „Lücke“ scheint daher eher auf eine Verbesserung der Fundamentaldaten als auf eine unbegründete Ausweitung der Bewertungsmultiplikatoren zurückzuführen zu sein. Und obwohl die Unternehmen der Top Ten mittlerweile tendenziell höher bewertet sind, handelt es sich zugleich um Titel mit überlegenen Qualitäts- und Wachstumsmerkmalen. Insofern erscheint die aktuelle Phase der Marktkonzentration wesentlich besser verkraftbar.

Dennoch birgt die starke Fokussierung auf die Top Ten ein Risiko, da sie in hohem Maße von ähnlichen Themen und Trends beeinflusst werden – insbesondere von der Entwicklung und Integration Künstlicher Intelligenz. Sollte die Anlegerzuversicht gegenüber dieser Technologie nachlassen oder sich erhebliche Hürden für ihre Wirksamkeit abzeichnen, könnte es im S&P 500 zu einer deutlichen Verschiebung der Marktanteile kommen, die viele Anleger auf dem falschen Fuß erwischen würde. Aus diesem Grund verfolgt Guinness Global Investors, bei aller Anerkennung der Qualitätsmerkmale einiger großer Technologiewerte, eine Portfoliokonstruktionsmethodik, die Konzentration und Diversifikation in ein ausgewogenes Verhältnis bringt.

Wie wir das Konzentrationsrisiko mindern

In unserer Fondsfamilie berücksichtigen wir bei der Portfoliozusammenstellung nicht nur keine Indexgewichtungen, sondern verringern Konzentrationsrisiken zusätzlich durch unseren gleichgewichteten Ansatz. Durch eine gleichmäßige Aufteilung der Positionen vermeiden wir eine Abhängigkeit von nur wenigen großen Aktien, die die Indexperformance dominieren. Stattdessen hat jede unserer 30 bis 35 Positionen grundsätzlich das gleiche Potenzial, zur Gesamtrendite beizutragen – das Ergebnis hängt also nicht überproportional von einzelnen Titeln ab.

Wesentlich ist zudem, dass die Performance nicht von einer einzigen „großen Wette“ abhängt, sondern auf einem konsistenten, systematischen Ansatz beruht. Im Guinness Global Innovators Fund halten wir sechs der „Glorreichen Sieben“. Die Disziplin der Gleichgewichtung zwingt uns jedoch, diese Positionen regelmäßig zu überprüfen: Wir lassen Gewinner laufen, reduzieren aber bei Bedarf, um aktienspezifische Risiken zu begrenzen, und stocken dort auf, wo wir der Meinung sind, dass kurzfristige Schwäche nicht mit den langfristigen Fundamentaldaten übereinstimmt.

Dieser Ansatz schafft eine natürliche Diversifikation und sorgt für eine hohe aktive Abweichung gegenüber der Benchmark. Kurz gesagt: Eine Gleichgewichtungsstrategie mindert die Risiken aus Indexkonzentration, bewahrt den Fokus auf die Fundamentalanalyse einzelner Titel und erhält zugleich die angestrebte Beteiligung an den aus unserer Sicht attraktivsten langfristigen Chancen für Gesamterträge.

Von Dr. Ian Mortimer, Portfolio Manager, Global Team und Matthew Page, Portfolio Manager, Global Team, Guinness Global Investors

Weitere beliebte Meldungen:

Risk: The Guinness Global Innovators Fund and WS Guinness Global Innovators Fund are equity funds. Investors should be willing and able to assume the risks of equity investing. The value of an investment can fall as well as rise as a result of market and currency movement; you may not get back the amount originally invested. The Funds are actively managed with the MSCI World Index used as a comparator benchmark only. The Fund invests in global equities. The companies invested in will have, in the manager's opinion, innovation at the core of their business.

Disclaimer: This insight may provide information about Fund portfolios, including recent activity and performance and may contains facts relating to equity markets and our own interpretation. Any investment decision should take account of the subjectivity of the comments contained in this insight. This insight is provided for information only and all the information contained in it is believed to be reliable but may be inaccurate or incomplete; any opinions stated are honestly held at the time of writing but are not guaranteed. The contents of this insight should not therefore be relied upon. It should not be taken as a recommendation to make an investment in the Funds or to buy or sell individual securities, nor does it constitute an offer for sale.