Die Schwellenländer wurden in der Zeit nach der Corona-Pandemie durch die wirtschaftliche Abschwächung Chinas belastet. Als das Politbüro jedoch im September 2024 Konjunkturmaßnahmen ankündigte, reagierten die Märkte prompt. Solche kurzfristigen Entwicklungen – selbst der US-Präsident – sollten Investoren jedoch nicht allzu sehr von den langfristigen Trends in den Schwellenländern ablenken. Einer der bedeutendsten ist das Wachstum des Konsums, das durch steigende Einkommen und zunehmenden Wohlstand angetrieben wird.

Demografischer Rückenwind

Rund zwei Drittel der Weltbevölkerung leben in Schwellenländern. Als Konsumenten stellen sie eine enorme Chance dar – einen potenziellen Markt mit rund fünf Milliarden Nutzern von Produkten und Dienstleistungen. Zudem werden sie im Durchschnitt jünger: Prognosen zufolge werden bis 2030 rund 75 % der Konsumenten in Schwellenländern zwischen 15 und 34 Jahre alt sein. Das ist bedeutsam, da diese Altersgruppe der Wirtschaft optimistischer gegenübersteht und eher bereit ist, Geld auszugeben, als es in entwickelten Märkten der Fall ist.

Als Manager des Guinness Emerging Markets Equity Income Fund betrachten wir drei Aspekte dieser Trends als besonders relevant:

Steigende Einkommen führen zu höherem Konsum.

Zunehmender Premium-Konsum, insbesondere in Asien.

Die attraktiven Qualitätsaktien, die sich daraus in verschiedenen Regionen ergeben.

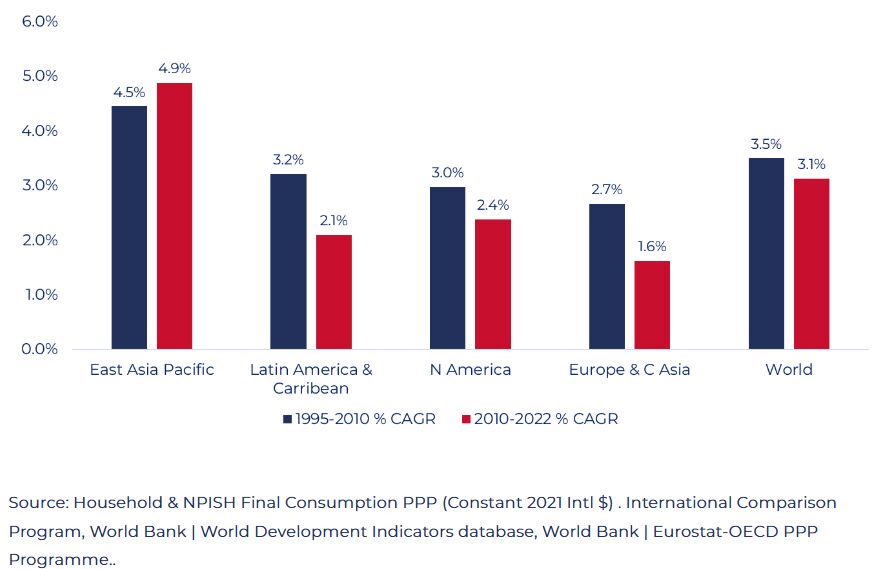

Wachstum des Konsums

Schwellenländer sind für den Großteil des Absatzwachstums von Konsumgüterunternehmen verantwortlich und bilden die wichtigste Quelle für zukünftiges Volumenwachstum. Besonders in Asien ist der private Konsum am schnellsten gestiegen – die jährlichen Haushaltsausgaben legten von 4,5 % vor 2010 auf 4,9 % seitdem zu, wie die folgende Grafik zeigt:

Konsumenten wenden sich zunehmend globalen Marken zu – insbesondere in Indien – und entscheiden sich häufiger für Premiumprodukte. Dieser Trend zeigt sich vor allem in Indien und im Nahen Osten. Während China weiterhin ein zentraler Konsummarkt bleibt, ist das aktuelle Bild dort gemischt, da das Verbrauchervertrauen verhalten ist. In Lateinamerika wurde ein starkes Konsumwachstum verzeichnet, das sich jedoch eher auf Alltagsprodukte konzentriert; Verbraucher zeigen sich dort insgesamt weniger bereit, auf höherwertige Produkte umzusteigen. Entsprechend sind innerhalb des Portfolios Premium-Konsumtrends vor allem mit den asiatischen Positionen verbunden.

(Hinweis: Nicht alle der unten genannten Unternehmen sind im Guinness Emerging Markets Equity Income Portfolio enthalten – einige werden lediglich zu Illustrationszwecken angeführt.)

Wachstum der Nachfrage nach Premiumprodukten – insbesondere in Asien

Die asiatischen Volkswirtschaften haben sich in einem zweistufigen Prozess entwickelt: Zunächst fördern und schützen sie große Industrieunternehmen, bis diese eine ausreichende Größe erreicht haben. Anschließend werden die Unternehmen ermutigt, sich im globalen Wettbewerb zu behaupten. Um international konkurrenzfähig zu sein, müssen sie eine gewisse Größenordnung erreichen, während der Wettbewerb selbst Qualitätsverbesserungen antreibt, die westlichen Standards entsprechen. Der derzeit erkennbare Trend – die wachsende Nachfrage nach höherer Qualität – wird jedoch zunehmend von den heimischen Konsumenten in Asien und anderen Schwellenländern getragen.

Ein Beispiel ist BYD, ein chinesischer Hersteller von Elektrofahrzeugen (EVs), der darauf ausgerichtet ist, die Nachfrage von Konsumenten an beiden Enden des Qualitätsspektrums zu bedienen. Das Modell Seagull, das zu einem Preis von 9.700 US-Dollar angeboten wird, erhält positive Bewertungen für sein schlichtes, aber effizientes Design sowie für die unerwartet hohe Qualität und Zuverlässigkeit – Eigenschaften, die es ermöglichen, in einem wachsenden EV-Markt erfolgreich zu konkurrieren. Gleichzeitig bedient BYD auch das Luxussegment mit der Marke YANGWANG, die kürzlich ihr erstes vollelektrisches Supercar zu einem Preis von 233.000 US-Dollar vorgestellt hat – mit einer Leistung, die mit etablierten Supersportwagenmarken vergleichbar ist.

Im Technologiesektor nutzt das Smartphone Huawei Mate 60 fortschrittliche Chips, die von SMIC hergestellt werden, und positioniert sich damit als starker Wettbewerber von Apple auf dem heimischen Markt. Haier Smart Home ist bekannt für seine intelligenten Haushaltsgeräte wie Kühlschränke, Gefriertruhen und Waschmaschinen. Der Erfolg von Haier lässt sich auf ein starkes Markenökosystem, die Interoperabilität zwischen den verschiedenen Produktlinien sowie die Fähigkeit zurückführen, Marken gezielt auf unterschiedliche Preissegmente auszurichten. Darüber hinaus hat die Übernahme von GE Appliances in den USA zur globalen Expansionsstrategie des Unternehmens beigetragen – ein Ansatz, der an Lenovos frühere Akquisition der Marke ThinkPad von IBM erinnert.

Wachsender Wohlstand als Sprungbrett für höheren Konsum

Der zunehmende Wohlstand war ein wesentlicher Treiber der Nachfrage nach Luxus- und Markenprodukten. Kweichow Moutai ist einer der führenden Hersteller von Baijiu-Spirituosen in China. Das Flaggschiffprodukt des Unternehmens, Flying Fairy, wird zu einem Preis von 380 US-Dollar pro 500 ml verkauft und steht für hochwertigen Konsum. Trotz der schwierigen makroökonomischen Bedingungen in China hat der mit dem Produkt verbundene Prestigefaktor Moutai zu einer starken Preissetzungsmacht verholfen. Zudem versucht Kweichow Moutai, stärker auf ein Direct-to-Consumer (D2C)-Modell umzusteigen, um die Margen zu erhöhen. Angesichts hoher Renditen und einer soliden Dividendenpolitik halten wir dies für eine attraktive Investmentmöglichkeit. Ähnliche Entwicklungen in Bezug auf Preissetzungsmacht lassen sich auch bei einigen Luxusmarken aus entwickelten Märkten beobachten, etwa bei LVMH und Richemont.

Im Milchsektor ist Yili das führende inländische Unternehmen Chinas und bietet eine breite Palette an Markenprodukten an – darunter Frisch- und H-Milch, Milchpulver, Joghurt und Käse. Yili profitiert von zwei starken Rückenwinden: einerseits von seiner starken Marktposition und Markenbekanntheit, die Preissetzungsmacht ermöglicht, und andererseits von der im Zeitverlauf steigenden Pro-Kopf-Nachfrage nach Milchprodukten. Die Kombination dieser Faktoren dürfte das Nachfragewachstum langfristig deutlich unterstützen.

Wie Unternehmen in Schwellenländern Exposure aufbauen

Direktes Exposure

In Indien halten wir eine Position in Bajaj Auto, einem Motorradhersteller mit starker Präsenz auf dem heimischen Markt. Bajaj gewinnt rasch Marktanteile im Bereich Elektrofahrzeuge (EVs) und hat von Indiens Production Linked Incentives (PLI)-Programm profitiert, das die lokale Fertigung fördert. Durch die Übernahme der Motorradmarke Triumph hat sich das Unternehmen zudem in der Lage positioniert, anspruchsvollere Konsumentensegmente zu bedienen. Darüber hinaus hat Bajaj eine Produktionsstätte in Brasilien eröffnet und damit eine bedeutende Präsenz in einem seiner künftig größten internationalen Märkte aufgebaut – ein Beispiel dafür, welche Rolle Schwellenländer sowohl als Treiber der Konsumnachfrage als auch als Produktionsstandorte spielen. Das Unternehmen führt außerdem ein Aktienrückkaufprogramm durch, um überschüssige Liquidität an die Aktionäre zurückzugeben.

Hypera Pharma ist ein führendes brasilianisches Konsumgüter-Pharmaunternehmen mit starken Marktpositionen in verschiedenen Gesundheitssegmenten, darunter Schmerzmittel, gastroenterologische Produkte, Fußpflege und Vitamine – teilweise durch strategische Übernahmen etablierter Marken erreicht. Trotz makroökonomischer Unsicherheiten und vorübergehender Lagerbestandsprobleme ist Hypera ein cash-starkes Unternehmen, das langfristig von steigenden Haushaltseinkommen und einer robusten Konsumnachfrage profitieren dürfte.

Indirektes Exposure

Indirektes Exposure zeigt sich im brasilianischen Finanzdienstleistungssektor über unsere Beteiligungen an Porto Seguro SA, einem Kfz-Versicherer, und B3 SA Brasil Bolsa Balcão, einem Finanzmarktinfrastrukturunternehmen, dessen Geschäft teilweise mit der Fahrzeugfinanzierung und -registrierung verbunden ist. Beide profitieren von einer steigenden Fahrzeugdichte und zunehmenden Ausgaben für Autos im Zeitverlauf.

Im Bankensektor halten wir Beteiligungen an Instituten mit Fokus auf den Konsumbereich – also auf Geschäftsfelder wie Konsumentenkredite, Vermögensverwaltung und Kreditkarten. Dazu gehören China Merchants Bank, Bank Rakyat in Indonesien mit ihrem Mikrokreditgeschäft, TISCO in Thailand mit ihrer Expertise im Leasing- und Ratenkaufbereich sowie DBS in Singapur mit einer starken Vermögensverwaltungsplattform. Darüber hinaus erfolgt indirektes Exposure auch im Industriesektor über Werkzeugmaschinenhersteller wie Haitian, der Spritzgussmaschinen für die Konsumgüterproduktion fertigt. Haitian profitiert zudem von der Umstrukturierung und Neuordnung globaler Lieferketten in den vergangenen Jahren.

Länderübergreifendes Exposure

Unternehmen mit regionaler oder länderübergreifender Präsenz bieten Zugang zu Märkten über das Land ihrer Börsennotierung hinaus. So nutzt das in Griechenland gelistete Einzelhandelsunternehmen Jumbo, das Spielwaren, Babyartikel und Schreibwaren verkauft, Wachstumschancen in den schnell wachsenden Märkten Osteuropas – darunter Rumänien, Bulgarien und Zypern – und kombiniert E-Commerce mit stationärem Handel, während es gleichzeitig die Verwaltungskosten und Lagerbestände effizient steuert.

Arca Continental, ein in diesem Jahr neu in den Fonds aufgenommenes mexikanisches Unternehmen, ist in Mexiko, Peru, Ecuador und Argentinien tätig. Als einer der fünf größten Coca-Cola-Abfüller weltweit und zweitgrößter in Lateinamerika nach Coca-Cola Femsa profitiert Arca von Coca-Colas starker Marktposition, insbesondere von einem Volumenmarktanteil von 50 % im mexikanischen Softdrink-Segment gegenüber 9 % bei PepsiCo. Dank seiner Größe erzielt das Unternehmen erhebliche Skaleneffekte, die Effizienz in Produktion und Vertrieb steigern und Werbekosten senken. Darüber hinaus profitiert Arca von besserer Infrastruktur und Logistik, die den Zugang zu neuen Märkten erleichtern.

Da in manchen Märkten das Konsumniveau noch vergleichsweise niedrig ist, können steigende Einkommen und sinkende Inflation die Nachfrage weiter antreiben. So liegt etwa in Peru der Pro-Kopf-Konsum bei nur 25 % des Niveaus in Mexiko – ein erhebliches Potenzial für Volumenwachstum. Neue Produktkategorien wie zuckerfreie und zuckerreduzierte Getränke sowie trinkfertige alkoholische Produkte dürften das Angebot zusätzlich erweitern.

Unilever Indonesia gehört zu den größten Konsumgüterunternehmen des Landes und belegt mit Marken wie Pepsodent, Dove, Rexona und Vaseline in mehreren Kategorien eine Top-3-Position. Das Land profitiert von zentralen Trends, die das Konsumverhalten in Schwellenländern prägen – etwa dem Wachstum der Mittelschicht und zunehmender Urbanisierung. Zur Veranschaulichung: 2005 erzielten 68 % der Haushalte ein Einkommen unter 1.500 US-Dollar, während 12 % zwischen 2.500 und 10.000 US-Dollar verdienten. Bis 2022 lag der Anteil der Haushalte mit weniger als 1.500 US-Dollar bei nur noch 19 %, während 52 % in die Einkommensspanne zwischen 2.500 und 10.000 US-Dollar fielen. Werbeausgaben verlagern sich zunehmend von traditionellen auf digitale Kanäle, insbesondere auf soziale Medien. Indonesien liegt weltweit auf Platz zwei bei der Zahl der TikTok-Nutzer – hinter China – mit 158 Millionen Menschen, die im Durchschnitt 38 Stunden pro Monat auf der Plattform verbringen, verglichen mit 121 Millionen in den USA. Diese Nutzerbasis ist überwiegend jung. Sollte das Wirtschaftswachstum anhalten, könnten Konsumgüterhersteller (FMCG-Unternehmen) wie Unilever Indonesia erneut zweistellige Wachstumsraten erreichen, wie zu Beginn der 2000er-Jahre.

Wie all dies zu den Entwicklungen in den Schwellenländern beiträgt

Die Schwellenländer sind eine bedeutende Quelle potenziellen Wachstums. Ihre junge und weiter verjüngende Konsumentendemografie, verbunden mit steigendem Wohlstand, führt nicht nur zu einem wachsenden inländischen Konsum, sondern auch zu einer zunehmenden Nachfrage nach hochwertigen Premium-Marken, die auf lokaler Ebene attraktivere Gewinnmargen ermöglichen.

Wie wir in Schwellenländer investieren

Eine ausgewogene Kombination aus direktem und indirektem Exposure in verschiedenen Branchen ermöglicht es dem Guinness Emerging Markets Equity Income Fund, vom hohen Wachstumspotenzial der sich entwickelnden Volkswirtschaften zu profitieren – sowohl durch steigende verfügbare Einkommen als auch durch verändertes Konsumverhalten – und gleichzeitig das aktienspezifische Risiko sowie die Auswirkungen von Marktvolatilität zu begrenzen.

Von Mark Hammonds, Portfolio Manager, Asian & Emerging Markets bei Guinness Global Investor

Lesen Sie mehr über den Guinness Emerging Markets Equity Income Fund.

Weitere beliebte Meldungen:

Disclaimer: This Insight may provide information about Fund portfolios, including recent activity and performance and may contains facts relating to equity markets and our own interpretation. Any investment decision should take account of the subjectivity of the comments contained in the report. This Insight is provided for information only and all the information contained in it is believed to be reliable but may be inaccurate or incomplete; any opinions stated are honestly held at the time of writing but are not guaranteed. The contents of this Insight should not therefore be relied upon. It should not be taken as a recommendation to make an investment in the Funds or to buy or sell individual securities, nor does it constitute an offer for sale.