e-fundresearch.com fasst die zentralen Aussagen aus Vortrag und Diskussion zusammen.

Demografie und Einkommen als struktureller Nachfrageimpuls

Hammonds stellte seinem Vortrag bewusst einen langfristigen Rahmen voran. Entscheidend sei nicht allein das Bevölkerungswachstum, sondern vor allem die Einkommensentwicklung großer Bevölkerungsschichten. „Der kritische Punkt ist die Einkommensschwelle, ab der Menschen erstmals über spürbar verfügbares Einkommen verfügen“, erklärte er. Ab diesem Niveau entstünden neue Konsummuster, von Mobilität über Reisen bis hin zu höherwertiger Ernährung.

„Was wir sehen, ist eine rapide wachsende Zahl von Menschen, die Zugang zu neun Gütern und Dienstleistungen wollen“, so Hammonds. Für Unternehmen und Investoren ergebe sich daraus zwangsläufig die Frage, wer diese Nachfrage künftig bediene und wo die Produktionskapazitäten dafür entstehen.

Warum Asien aus seiner Sicht strukturell attraktiv ist

Aus Hammonds’ Sicht wird Asien gerade durch die Kombination aus kurzfristigen Marktbewegungen und langfristigen Trends interessant. „Überzeugend wird der Investment Case dort, wo kurzfristige Neubewertungen und langfristige Strukturkräfte zusammenkommen“, sagte er.

Die großen globalen Investitionsthemen, Energieversorgung, Kommunikation und technologische Innovationen wie Künstliche Intelligenz, erforderten Wissen, Fähigkeiten und Kapital. „All das ist in Asien in großer Breite vorhanden“, betonte Hammonds. Die technologische Entwicklung sei kein Zufallsprodukt, sondern das Ergebnis langjähriger Investitionen. „Die jüngsten Fortschritte sind letztlich die Früchte eines zehnjährigen Investitionsprogramms in Schlüsselindustrien.“

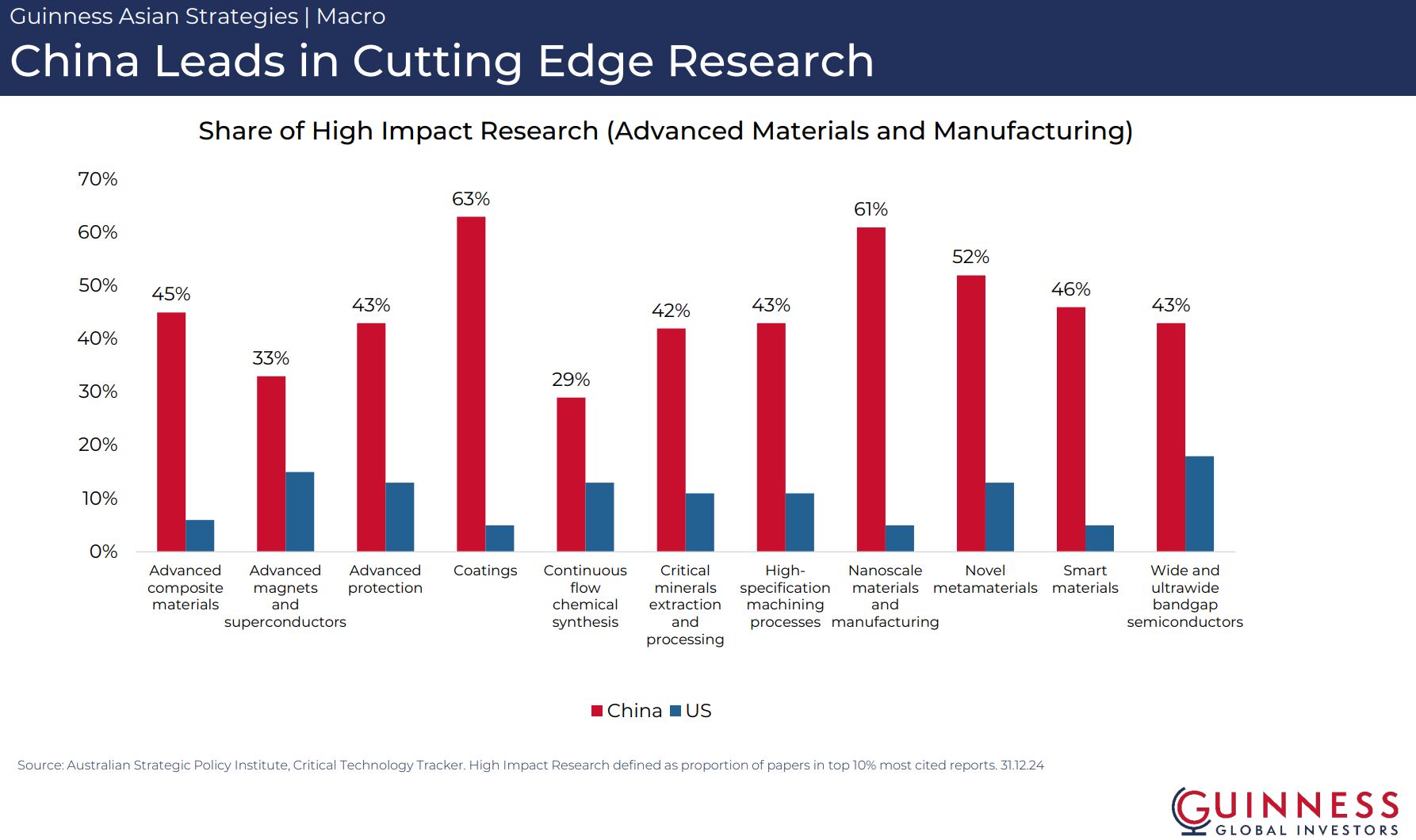

Lieferketten, Qualitätsdynamik und Chinas Rolle

Um die industrielle Entwicklung Chinas zu veranschaulichen, griff Hammonds zu einer Parabel. Große internationale Unternehmen hätten in China eine ähnliche Rolle gespielt wie ein „Catfish“ (ein Raubfisch) in einem Fischbecken: Sie hielten das System leistungsfähig. „Große multinationale Unternehmen zwingen Wettbewerber und Zulieferer dazu, ihre Qualität und ihre Produktionsstandards kontinuierlich zu erhöhen“, erklärte er.

Diese Dynamik habe dazu geführt, dass sich entlang der chinesischen Lieferketten umfangreiche Kompetenzen aufgebaut hätten, mit positiven Rückkopplungseffekten für lokale Anbieter. Daraus leitete Hammonds eine zentrale Einschätzung ab: „China lässt sich in globalen Lieferketten nicht einfach ersetzen.“ Gleichzeitig verfolge das Land zwei parallele Strategien: Es reduziere die eigene Abhängigkeit von anderen Volkswirtschaften und erhöhe zugleich die Abhängigkeit anderer Länder von chinesischen Produktionskapazitäten.

Investmentprozess: Fundamental statt Länderwetten

Im zweiten Teil seines Vortrags wechselte Mark Hammonds von der makroökonomischen Einordnung zur konkreten Portfoliokonstruktion. „Wir starten nicht mit Ländern, sondern mit einzelnen Unternehmen“, betonte Hammonds. Der Ansatz sei strikt Bottom-up ausgerichtet und unterscheide sich damit von Strategien, die zunächst Länderquoten festlegen und erst im zweiten Schritt Titel auswählen.

Der Selektionsmechanismus

Das Portfolio folgt einer strikten Struktur von 36 annähernd gleichgewichteten Positionen. Ein neuer Titel wird nur aufgenommen, wenn ein bestehender verdrängt wird – ein Ausdruck der hohen Conviction. Der Auswahlprozess basiert auf vier Säulen:

- Qualität: Identifikation von Unternehmen mit langfristig hohen Kapitalrenditen und robusten Bilanzen, unabhängig von zyklischen Effekten.

- Dividenden: „Wir suchen keine Hochdividendenwerte“, stellte Hammonds klar. Im Fokus steht die Fähigkeit von Unternehmen, Dividenden aus stabilen Cashflows zu finanzieren und über die Zeit weiterzuentwickeln.

- Bewertung: Hammonds erläuterte, dass der Markt bei vielen Qualitätsunternehmen implizit davon ausgehe, dass deren Kapitalrenditen langfristig auf das Marktniveau zurückfallen. „Wir glauben oft, dass diese Renditen länger anhalten, als der Markt unterstellt.“ Ziel ist es, diese Bewertungsanomalien zu nutzen.

- Conviction: Durch die annähernd gleichgewichtete Portfoliokonstruktion werden Klumpenrisiken vermieden. „Wir halten TSMC, aber maximal mit vier Prozent.“

Für die Emerging-Markets-Strategie gilt derselbe Bottom-up-Ansatz wie für das Asien-Portfolio. „Die Philosophie ist exakt dieselbe“, betonte Hammonds. Der Unterschied liegt im investierbaren Universum: Statt auf die Asien-Pazifik-Region beschränkt sich der Fonds hier auf Aktien aus den globalen Schwellenländern.

Konsequenzen für Länder- und Sektorallokationen

Aus diesem regelbasierten Prozess ergeben sich deutliche Abweichungen zur Benchmark. Hammonds betonte, dass diese nicht das Resultat makroökonomischer Einschätzungen seien, sondern eine direkte Folge der Qualitäts- und Bewertungsfilter.

Der Ansatz führt systematisch zu einer geringen Gewichtung stark zyklischer, rohstoff- und energiepreisgetriebener Sektoren. „Unser Universum lenkt uns weg von sehr zyklischen und stark rohstoffabhängigen Geschäftsmodellen“, erklärte Hammonds, da solche Geschäftsmodelle selten über viele Jahre hinweg stabile Kapitalrenditen erhalten können.

Auch auf Länderebene zeigt sich diese Logik. Indien ist seit längerem untergewichtet, vor allem aus Bewertungsgründen. „In Indien ist es für uns grundsätzlich schwieriger, attraktive Bewertungen zu finden“, sagte Hammonds. Viele Unternehmen erfüllten qualitative Kriterien, seien jedoch zu teuer. Hinzu komme eine starke Prägung durch Privatanleger, die Bewertungsdisziplin erschwere.

Südkorea ist ebenfalls strukturell untergewichtet. Hammonds verwies auf die Indexstruktur: „Zwei der wichtigsten Indexwerte sind Samsung Electronics und SK Hynix, beides Speicherchip-Unternehmen.“ Der Sektor sei „extrem zyklisch und sehr kapitalintensiv“ und passe nur begrenzt zu einem Ansatz, der auf stabile Kapitalrenditen und Cashflows ausgerichtet sei. Zudem sei die Dividendenkultur in Korea vergleichsweise schwach ausgeprägt.

Übergewichtungen entstehen dort, wo Qualität, Bewertung und Cashflow-Stabilität zusammenkommen. China ist im asiatischen Portfolio übergewichtet, weil das Universum dort eine größere Zahl an Unternehmen mit robusten Geschäftsmodellen, attraktiven Bewertungen und soliden Cashflows bietet. Auch ausgewählte Länder in Südostasien sowie einzelne Märkte in Lateinamerika spielen insbesondere in den Emerging-Markets-Strategien eine größere Rolle, sofern sie diese Kriterien erfüllen.

Case Studies: Geschäftsmodell-Resilienz und Preissetzungsmacht

Anhand konkreter Beispiele verdeutlicht Hammonds, wie strukturelle Themen in die Titelauswahl einfließen:

- Elite Material (Taiwan): Das Unternehmen demonstriert eine hohe Adaptionsfähigkeit über aufeinanderfolgende Technologiezyklen hinweg, von der Konsumelektronik über 5G bis hin zur KI-Infrastruktur. Für Hammonds ist hierbei weniger die Partizipation an einem spezifischen Trend entscheidend, sondern die Fähigkeit des Managements, Produkte und Produktionsprozesse kontinuierlich weiterzuentwickeln.

- Yili (China): Beim Molkereikonzern Yili verbindet sich ein langfristiges Konsumpotenzial (bedingt durch den im globalen Vergleich noch niedrigen Pro-Kopf-Verbrauch in China) mit einer starken Marktposition. Eine klare Markenarchitektur sichert dem Unternehmen dabei die notwendige Preissetzungsmacht.

- Bank Rakyat Indonesia: Das Unternehmen steht für ein Geschäftsmodell, bei dem die hohen Margen im Mikro- und Konsumentenkreditgeschäft durch konsequentes Risikomanagement abgesichert werden. Die Fähigkeit, Ausfallraten zu kontrollieren und Eigenkapitalrenditen aus dem operativen Geschäft zu generieren, ohne auf hohe Verschuldung angewiesen zu sein, macht das Institut aus Sicht von Hammonds attraktiv.

Fazit

Mark Hammonds zeichnete in Wien das Bild einer Region, deren Attraktivität aus langfristigen Strukturkräften und einer tiefen industriellen Verankerung resultiert. Asien profitiert aus seiner Sicht von Demografie, Einkommenswachstum und technologischer Entwicklung - und China nimmt dabei eine zentrale, schwer ersetzbare Rolle ein.

Auf Portfolioebene folgt daraus kein pauschales Länderbekenntnis, sondern ein strikt regelbasierter Auswahlprozess in den Emerging Markets. Gerade diese Disziplin, so seine implizite Botschaft, soll das Portfolio in unterschiedlichen Marktphasen stabil und konsistent halten. In einer zunehmend volatilen Welt könnte genau das der entscheidende Vorteil sein.

Weitere beliebte Meldungen: