"Der Brasilianische Real hat seit Beginn des Taperings der US-Notenbank ca. 50 % an Wert verloren und zählt somit zu den schwächsten Währungen innerhalb der Emerging Markets. Das Zurückfahren der Anleihekäufe durch die Fed und die erste US-Leitzinsanhebung 2015 waren aber nur zwei von einer ganzen Reihe an Faktoren, die verantwortlich dafür waren, dass der Real in eine Negativspirale geraten ist. Die meisten davon haben mit Politik zu tun und zwar mit der der brasilianischen Regierung rund um Präsidentin Dilma Rousseff.

Seit Monaten befindet sich das Land nicht nur in seiner schwersten Rezession seit nahezu hundert Jahren, sondern auch tief im politischen Sumpf.

Seit Monaten befindet sich das Land nicht nur in seiner schwersten Rezession seit nahezu hundert Jahren, sondern auch tief im politischen Sumpf. Regierungsgegner fordern regelmäßig den Rücktritt von Präsidentin Rousseff. Im letzten Dezember hat das Parlament ein Amtsenthebungsverfahren gegen Rousseff eingeleitet, in dem ihr Budgettricks vorgeworfen werden. Die Abstimmung im Parlament wird für Mitte April erwartet. Für eine Anklageerhebung sind zwei Drittel der Abgeordnetenstimmen notwendig, danach entscheidet der Senat über die Amtsenthebung. Darüber hinaus geht es unter anderem um gesetzeswidrige Finanzierung ihrer Wahlkampagne mit öffentlichen Mitteln bzw. Korruption bei Auftragsvergaben des halbstaatlichen Ölkonzerns Petrobras, dessen Aufsichtsratsvorsitzende sie von 2003 bis 2010 war. Eine Sonderkommission soll Klarheit darüber schaffen, was an den Vorwürfen stimmt.

Mit der Nominierung von Ex-Präsident Luiz Inácio Lula da Silva als Kabinettschef (was diesen besser vor einer drohenden Untersuchungshaft geschützt hätte), war für den größten mitregierenden Koalitionspartner, die zentristische Partei der demokratischen Bewegung (PMDB), das Fass endgültig voll. Ende März verkündete sie den sofortigen Austritt aus dem Bündnis mit Rousseffs linker Arbeiterpartei (PT). Mit dem Bruch der Koalition hat die politische Krise des Landes nochmals einen neuen Höhepunkt erreicht. Selten war eine Regierung Brasiliens auf derart breiter Basis so unpopulär wie die amtierende. Eine Amtsenthebung von Rousseff wird immer wahrscheinlicher und ein absehbares Ende der politischen Pattsituation mit einem Wechsel an der politischen Spitze rückt näher. Das sehen auch die Finanzmärkte so. Das antizipierte baldige Ende der Ära Rousseff hat der Brasilianischen Währung im März einen Boost versetzt. Der Real wertete um rund 10 % auf, die Politik war hier eindeutig ein wichtiger Treiber.

Doch bleibt für Investoren Vorsicht geboten, denn die Nachhaltigkeit dieses Trends ist mehr als zweifelhaft (...)

Doch bleibt für Investoren Vorsicht geboten, denn die Nachhaltigkeit dieses Trends ist mehr als zweifelhaft und etwaige positive Veränderungen auf politischer Ebene sind vom Markt inzwischen eingepreist. Im Fall der baldigen Amtsenthebung Rousseffs würde der Vizepräsident Michel Temer (PMDB) übernehmen; gegen ihn könnte aber auch ein Impeachment-Verfahren eingeleitet werden. Darüber hinaus hat Brasilien – ebenso wie viele andere rohstoffexportierenden Emerging Markets (wie beispielsweise Russland, Südafrika sowie die meisten Länder in Lateinamerika) – mit den negativen Folgen der niedrigen Rohstoffpreise und der globalen Sorge um die wirtschaftliche Weiterentwicklung Chinas zu kämpfen. Und die stark negative Verschuldungsdynamik – gekoppelt mit Inflationsproblemen, die sich aufgrund der schwachen Währung verstärkten – wirkt ebenfalls negativ auf den Gesamtzustand der brasilianischen Wirtschaft.

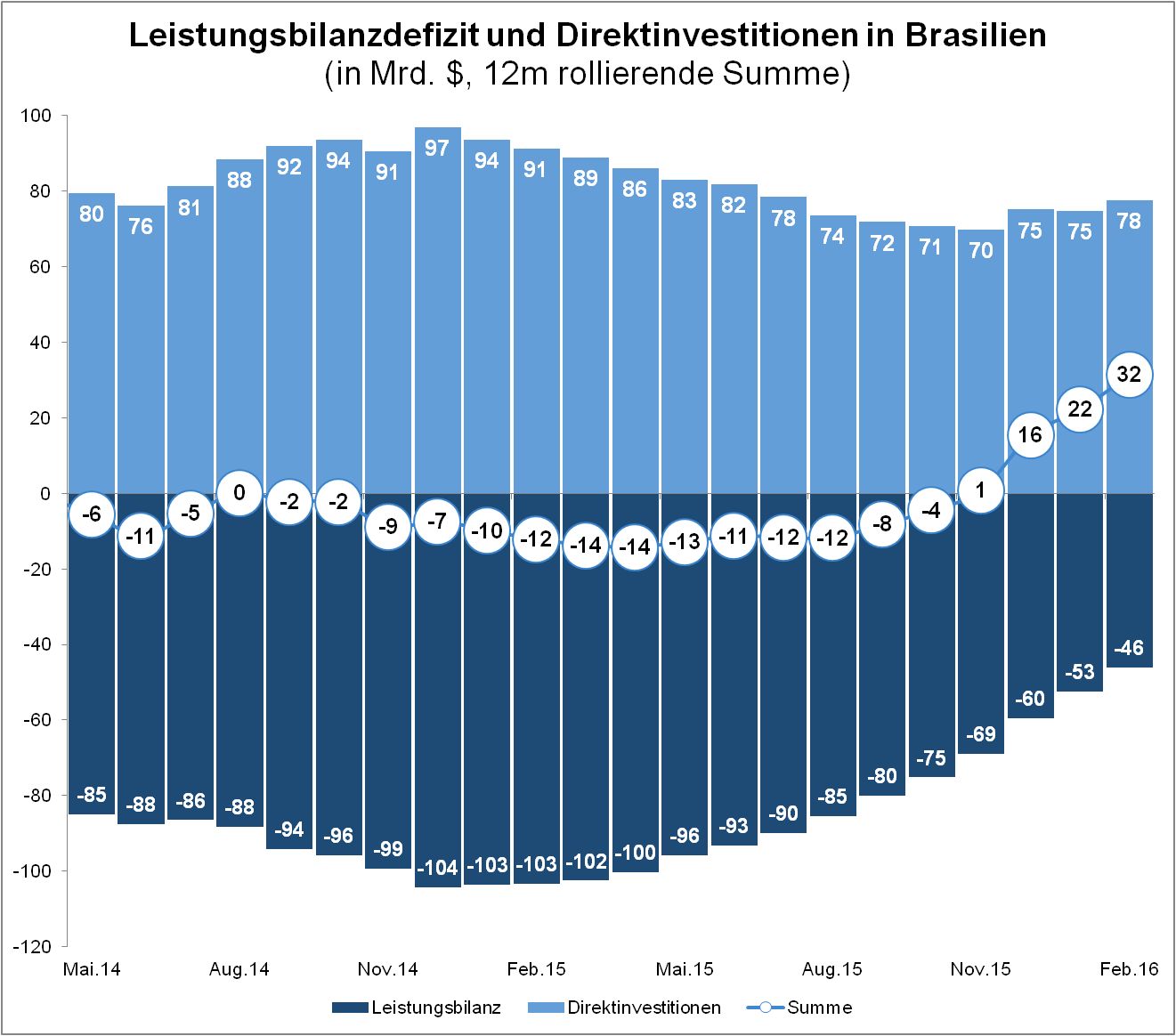

In Zuge der jüngsten Währungsaufwertung hat die Brasilianische Zentralbank ihre Ausrichtung geändert und ihre Programme zur Unterstützung der Währung zurückgefahren. Sollte es zu einer nachhaltigen Stabilisierung kommen, könnte die Notenbank aufgrund des nachlassenden Inflationsdrucks als nächsten Schritt eine Zinssenkung in Erwägung ziehen, um so die Konjunktur anzukurbeln. Bemerkenswert ist auch, dass seit Dezember 2015 die Direktinvestitionen wieder deutlich anziehen. Ein klares Zeichen dafür, dass ausländische Investoren wieder Hoffnungen in das Land setzen. Auch Kapital- und Leistungsbilanz haben sich innerhalb von nur einem Jahr sehr stark verbessert. Ein gewichtiges Argument für viele Investoren, Brasilien wieder auf ihre Liste zu setzen.

Zusammenfassend zählt Brasilien wohl zu den Ländern, die nach und nach wieder ins Interesse der Anleiheinvestoren rücken. Die Renditen zählen jedenfalls zu den attraktivsten innerhalb der Emerging Markets. Doch das Land braucht in erster Linie eine handlungsfähige Regierung mit breitem Konsens für umfassende strukturelle Reformen, um als stabiler Investitionsmarkt zu überzeugen. Doch Reformen brauchen Zeit, und die wird man auch einer neuen Regierung zugestehen müssen."

Martin Marinov, Anleihen CEE & Global Emerging Markets, Raiffeisen Capital Management

Stand: 8. April 2016

Quelle: Börsen-Zeitung

Weitere beliebte Meldungen: