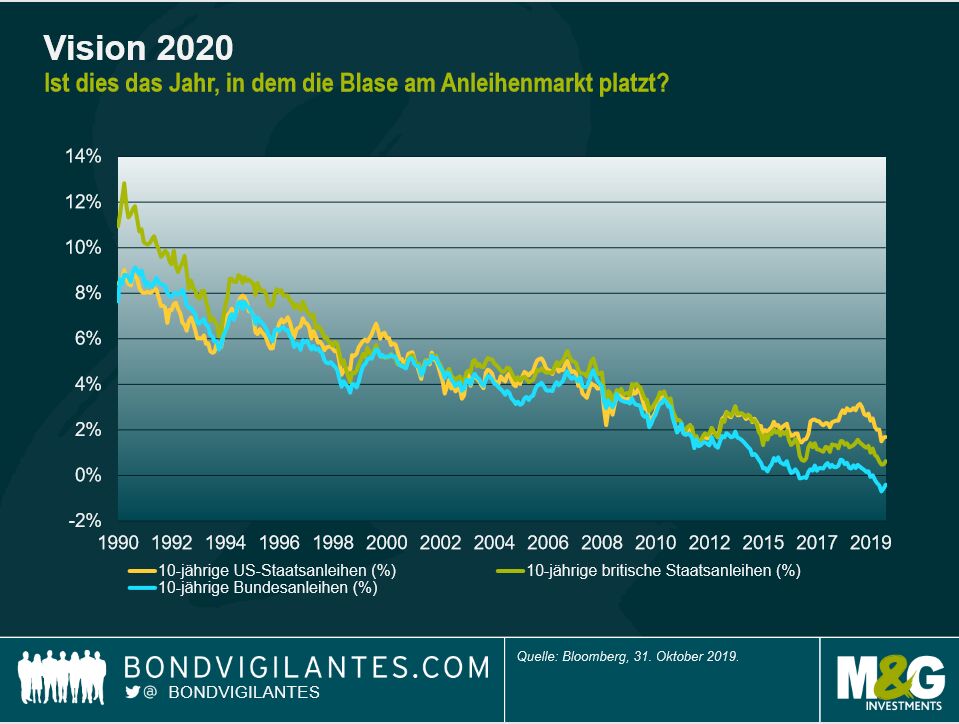

„Vielleicht haben die „Bondbären“ ja in diesem Jahr recht, aber nach einer dreißigjährigen Phase von Verkaufsempfehlungen für Anleihen halte ich die Treffersicherheit ihrer Prognosen für fraglich. Wer denkt, dass die Blase nun endlich platzt, muss auch glauben, dass alle starken Langzeittrends, die den Markt beeinflussen, mit einem Schlag enden. Andernfalls muss man wahrscheinlich warten, bis sich der Abwärtstrend von Renditen und Inflation endgültig dreht. Denn ich glaube nicht, dass negative Realzinsen per se eine Fehlentwicklung darstellen – wahrscheinlich werden sich, langfristig betrachtet, eher die überhöhten Renditen der 1980er Jahre als die Ausnahme herausstellen.

Zu den großen Entwicklungen, die die Zinsmärkte auch weiter beeinflussen werden, zählen diese drei:

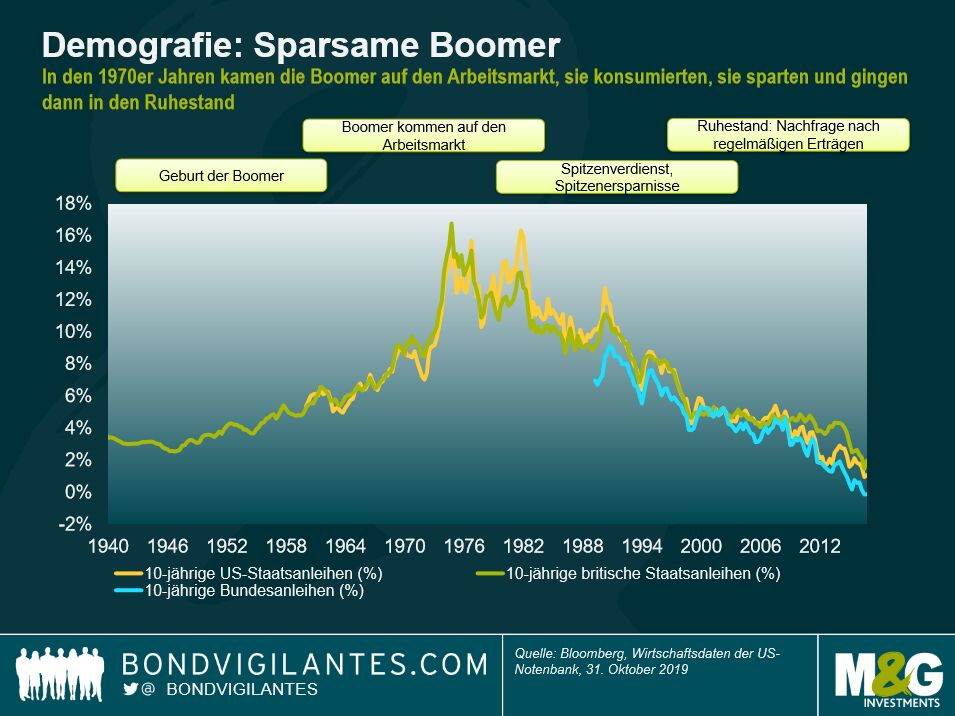

1. Demografie – Die sparsamen Babyboomer

Die Generation der Babyboomer hat das Wirtschaftswachstum der Industrienationen entscheidend beeinflusst. In den 1970er Jahren waren die Boomer mit ihrer Ausbildung fertig und drängten auf den Arbeitsmarkt. Damit endete eine Zeit des Arbeitskräftemangels, die Gewerkschaften verloren ihre Mitglieder und damit ihre Macht, und die Lohninflation ging zurück. Weil die Bevölkerung mehrheitlich jung und gesund war, gab es relativ wenig Druck auf den Sozialstaat – etwa durch hohe Rentenbelastungen oder Pflegekosten für ältere und bedürftige Menschen. Die Boomer arbeiteten viel, verdienten gut und konnten dementsprechend viel Geld sparen und Vermögen bilden. Damit stieg die Nachfrage nach sicheren Anlagen und jetzt, wo die meisten von ihnen im Ruhestand leben, legen sie weiterhin Wert auf regelmäßige Erträge. All das führt zu einer erhöhten Nachfrage nach Anleihen und drückt auf die Renditen.

2. Einfluss der Technologie auf die Inflation

Viele Konsumgüter sind über die Jahre in dramatischem Umfang billiger geworden. Das ist einer der Gründe dafür, warum es trotz vieler Maßnahmen nicht gelingt, in den Industrieländern das Verbraucher- oder Erzeugerpreisinflationsziel von zwei Prozent zu erreichen. Zwei Beispiele: Während musikbegeisterte Jugendliche früher schnell auf einen Betrag von 50 Euro oder mehr kamen, wenn sie CDs, LPs oder Musikkassetten kauften, bietet heute Spotify unbegrenztes Hörvergnügen für einen Bruchteil dieses Betrages. Und wer heute etwa den Kauf eines Fernsehers plant, informiert sich vorher im Internet, wo er das günstigste Angebot findet. Das ist zwar schlecht für den Einzelhandel, bringt aber einen enormen Mehrwert für den Konsumenten und sorgt dafür, dass Preise langsamer steigen. Wie sich der zunehmende Einsatz von KI und Robotics auf Löhne, Beschäftigungsverhältnisse und verfügbare Einkommen auswirken wird, darüber kann man nur spekulieren. Denkbar ist aber, dass diese Entwicklung die Preisinflation weiter dämpft.

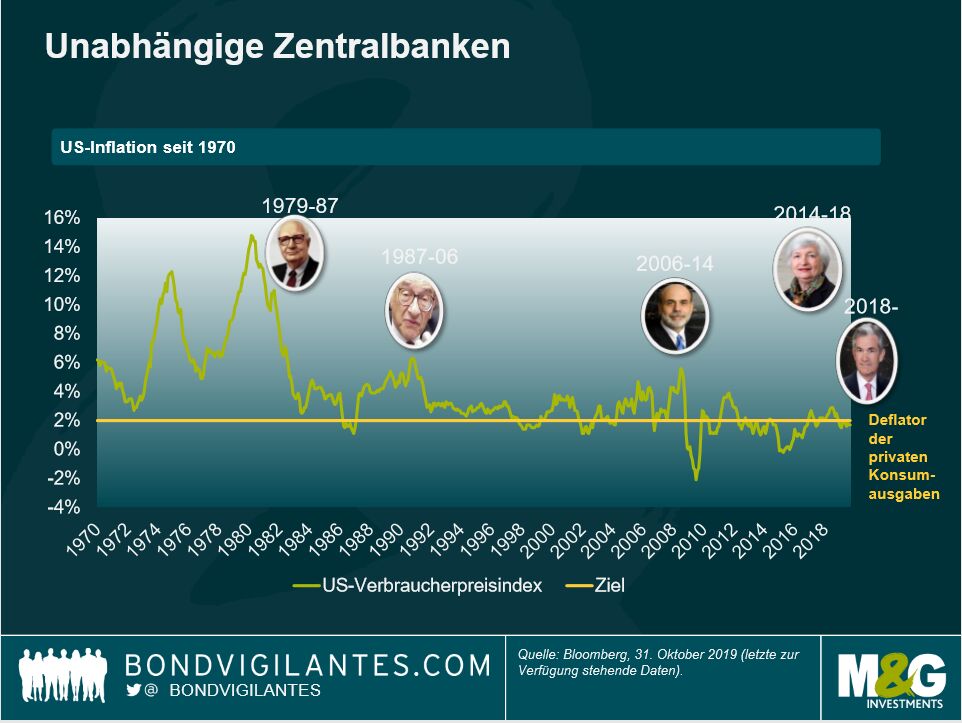

3. Unabhängige Zentralbanken

Als Anfang der 1980er Jahre der Vorsitzende der US-Notenbank, Paul Volcker, erstmals die Leitzinssätze über die Inflationsrate setzte, entwickelte sich in den USA eine Kultur der Inflationsbekämpfung durch die Zentralbank. Von Neuseeland bis Großbritannien folgte die Welt diesem Beispiel, und auch die EZB verschrieb sich der Inflationsbekämpfung. Ohne Zweifel ist das anleihefreundliche Umfeld der vergangenen Jahrzehnte zu großen Teilen auf diese unabhängige Geldpolitik der Notenbanken zurückzuführen. Dazu kommen die Auswirkungen der verschiedenen Ankaufprogramme für Anleihen. Diese drückten nachweislich auf die Bondrenditen: Wissenschaftliche Studien belegen, dass die drei quantitativen Lockerungsrunden in den USA die Renditen von US-Staatsanleihen im Durchschnitt um etwa 70, 20 bzw. zehn Basispunkte reduzierten. Im aktuellen Umfeld niedriger Inflation halte ich es für unwahrscheinlich, dass die Zentralbanken die von ihnen gekauften Anleihen bald wieder verkaufen werden. Manche Stimmen behaupten sogar, die Papiere würden bis zu ihrer Fälligkeit im Dunkel der Zentralbanktresore verbleiben.

Auch historisch betrachtet sind Staatsanleihen aktuell zwar sehr teuer, aber Anleiheinvestoren sollten beim Start ins Jahr 2020 bedenken, dass der Zinssatz für als risikofrei geltende Anlagen vom globalen Staatsanleihenmarkt festgelegt wird. Dieser ist eine wichtige Komponente für die Bewertung aller anderen Vermögenspreise von Unternehmensanleihen über Aktien bis hin zu Immobilien. Entwicklungen, die zu einem Platzen der Bondblase führen, könnten sich also für andere Anlageklassen noch heftiger auswirken.“

Weitere beliebte Meldungen: