„Menschen und Unternehmen in China haben Hoffnung, dass das Schlimmste überstanden ist. Sie kehren zu ihrem normalen Leben „vor dem Virus“ zurück, und auch die Industrieproduktion läuft wieder an. Experten gehen zwar davon aus, dass es nach einer ersten Krankheitswelle zu einer zweiten Welle kommen kann, wenn zwischenmenschliche Kontakte wieder aufgenommen werden. Diese sollte aufgrund einer gewissen Immunität jedoch weniger ausgeprägt verlaufen.

Effektive politische Maßnahmen

Als Land ist China für den Umgang mit einer solchen Krisensituation fast einzigartig positioniert. Eine überaus starke Regierung herrscht in einem politischen Rahmen, der eine weitgehend fügsame Bevölkerung hervorbringt. Dadurch konnten die Behörden sehr schnell und mit wenig Widerstand Entscheidungen treffen, ohne Rücksicht auf ihre Popularität nehmen zu müssen.

Dazu kommt die Finanzkraft des chinesischen Staates, der schnell mehrere expansive geldpolitische und fiskalische Maßnahmenpakete verabschiedete. Auf der Steuerseite gab es einen interessanten Effekt: Durch die Steuererleichterungen erhielten die Menschen zwar mehr Geld, aber im Großen und Ganzen wurde das Geld gespart. Das spiegelt einerseits die Ausgangssperre, also eine Verschiebung des Konsums, aber andererseits auch die hohe Sparneigung der Chinesen, denn in China gibt es kein soziales Sicherheitsnetz. Diese unverhofften Mehreinkünfte tragen daher nicht unbedingt zum unmittelbaren Schutz der Wirtschaft bei, sondern sind vielmehr als aufgeschobener Konsum zu sehen.

Die wirtschaftlich am stärksten gefährdeten Branchen sind in China dieselben wie überall sonst, nämlich Gastronomie, Transport, Roh- und Baustoffe und Energie. Chinas Kontrolle über sein gesamtes Finanzsystem kann jedoch einen totalen wirtschaftlichen Zusammenbruch sehr wirksam verhindern, wie auch schon in der Vergangenheit zu beobachten war. Dieses Jahr wird einen deutlichen Konjunkturabschwung bringen, die meisten Marktbeobachter gehen jedoch von einer Erholung ab dem dritten Quartal aus.

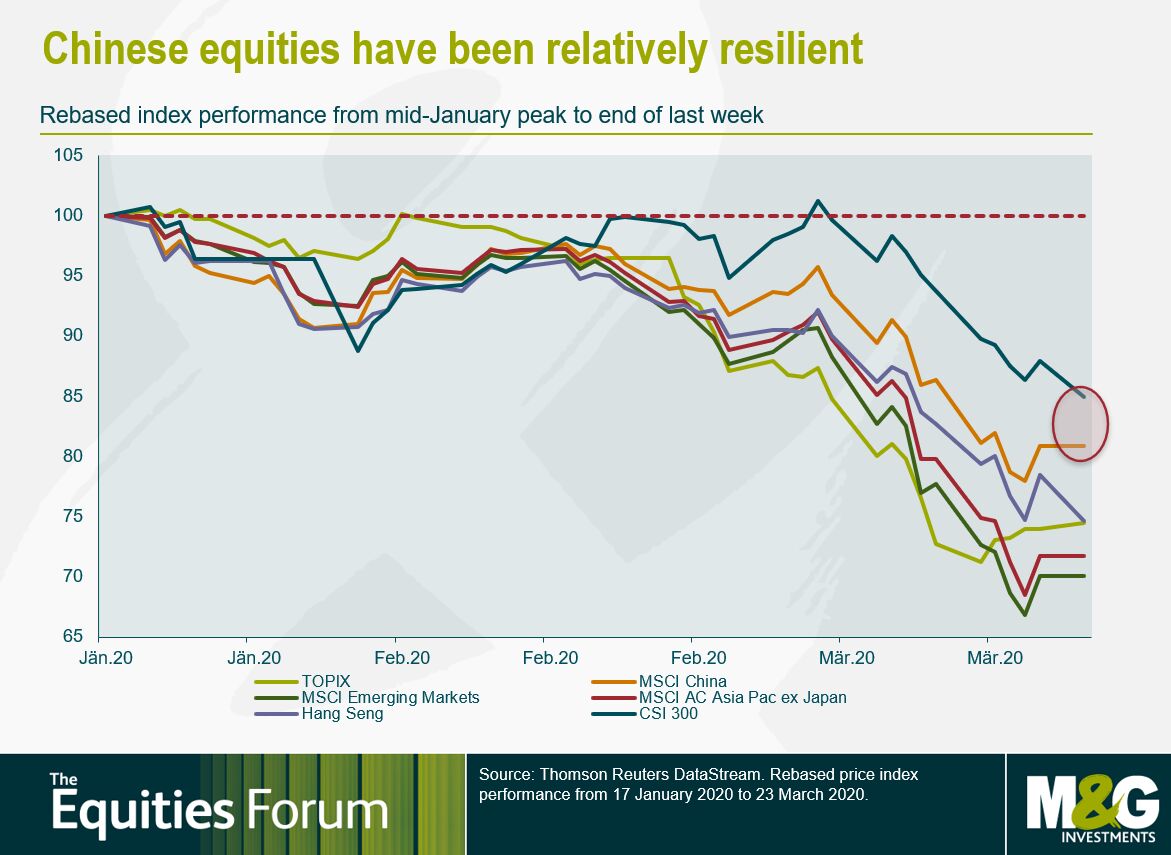

Am wenigsten Kursverluste bei A-Aktien

Ein Blick auf die verschiedenen Indizes zeigt, dass der chinesische Inlandsmarkt – abgebildet im CSI 300 mit den 300 größten Titeln in Shanghai und Shenzhen – seit seinem Höchststand im Januar um rund 13 Prozent gefallen ist und damit relativ am besten abgeschnitten hat (siehe Grafik). Für internationale Anleger ist der MSCI China repräsentativer. Dieser Index umfasst die H-Aktien der Börse Hong Kong, A-Aktien sowie in den USA gelistete chinesische Unternehmen und ist seit dem Januar-Hoch um etwa 20 Prozent gefallen – und liegt damit immer noch deutlich vor dem breiteren Universum der Schwellenländer (MSCI Emerging Markets) sowie vor Asien (MSCI Asia Pacific ex Japan) und Japan (TOPIX).

Für die Widerstandsfähigkeit des chinesischen Aktienmarktes gibt es mehrere Gründe. Erstens: Durch die schnellen Korrekturmaßnahmen haben sich die meisten chinesische Unternehmen in der Krise besser behaupten können als ihre Gegenstücke in den Industriestaaten. Zweitens dürfte ein großer Teil der staatlichen Zuwendungen umgehend in die A-Aktien im CSI 300 zurückgeflossen sein, denn chinesische Anleger haben wenig Alternativen. Und drittens ist die chinesische Wirtschaft heute weniger konjunkturanfällig als jemals zuvor. So sind die Gewichtungen zyklischer Sektoren, wie Energie oder Baustoffen, im MSCI China in den letzten zwanzig Jahren stark zurückgegangen.

Die Kursniveaus liegen immer noch weit über früheren Tiefständen, und auch das hat mit der veränderten Struktur des chinesischen Marktes zu tun. So ist der MSCI China auf Basis der KGVs auf die nächsten 12 Monate heute um 32 Prozent teurer als zu dem Zeitpunkt, als die Technologieblase platzte, und 40 Prozent teurer als zu seinem Tiefstand während der Finanzkrise. Angesichts dieser Widerstandsfähigkeit chinesischer Aktien könnten Schwellenländer-Investoren versuchen, in den robusten Segmenten Gewinne zu erzielen und die Erlöse in anderen Schwellenländern anlegen, wo teils sehr starke Kursverluste zu beobachten waren – eine sorgfältige Titelauswahl natürlich immer vorausgesetzt.“

Weitere beliebte Meldungen: