"Außenhandelsstatistiken sind normalerweise nicht besonders spannend. Als in diesen Tagen die Zahlen für den deutschen Außenhandel im Jahr 2015 herauskamen, war das jedoch anders. Sie enthielten einiges Überraschende, einiges, was einen nachdenklich machen muss und einiges, woraus man auch für Anlageentscheidungen an den Finanzmärkten lernen kann.

Das Überraschende: Die meisten denken dabei immer an China. Das ist diesmal aber nicht mehr richtig. Die Position Chinas hat sich im letzten Jahr kaum verändert. Das Land ist in der Rangliste der größten Abnehmer deutscher Exporte von Platz vier auf Platz fünf zurückgefallen. Die gesamten deutschen Lieferungen dorthin sind um 4% gesunken. Damit musste man freilich nach den vielen negativen Meldungen über dieses Land in letzter Zeit rechnen.

Unerwartet waren zwei andere Veränderungen. Die eine betrifft Frankreich. Es ist seit 50 Jahren die unbestrittene Nummer eins unter den Handelspartnern Deutschlands. Es kommt daher fast einer Zeitenwende gleich, wenn das Land jetzt von diesem Platz verdrängt wurde. Das andere sind die USA, die jetzt zur neuen Nummer eins avanciert sind. 2015 lieferten deutsche Unternehmen Waren im Wert von 103 Mrd. Euro in das Nachbarland Frankreich - verglichen mit 113 Mrd. Euro in die Vereinigten Staaten.

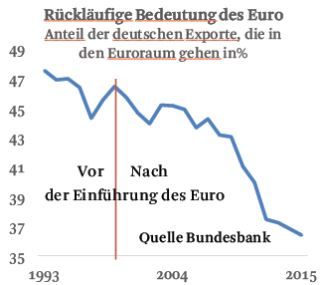

Zum Nachdenken bei den Zahlen: Schauen Sie auf die Grafik. Seit Jahren geht der Anteil der Mitglieder der Europäischen Währungsunion an den deutschen Exporten zurück. Das war in gemäßigter Form schon vor der Gründung des Euro der Fall. Es hat sich während der Eurokrise aber dramatisch beschleunigt. Von 2009 bis 2012 ist der Anteil um sechs Prozentpunkte nach unten gegangen. In den letzten Jahren war es dann nicht mehr ganz so schlimm. Der Trend zeigt jedoch unverändert nach unten.

Es zeigt aber, dass Binnenmarkt und gemeinsame Währung nicht alles sind. Es kommt auch auf die wirtschaftliche Dynamik an. Das Problem Europas ist, dass sein gesamtwirtschaftliches Wachstum relativ gering ist. Es lag in den letzten Jahren im Schnitt bei real 1 p.a.. In der Welt insgesamt geht es sehr viel dynamischer zu. Die Weltwirtschaft ist in den letzten Jahren mit einer Rate von 3 bis 4% p.a. mehr als drei Mal so schnell gewachsen. Es wäre merkwürdig, wenn die Unternehmen diese Chancen außerhalb Europas nicht wahrnehmen würden. Das wird auch so weitergehen. Europa wird auch in Zukunft nicht zu den wachstumsstarken Regionen gehören.

Kritiker des Euro könnten daraus die Schlussfolgerung ableiten: Warum brauchen wir die Währungsunion überhaupt, wenn die Unternehmen außerhalb stärker expandieren als in der Gemeinschaft? Ist die mit dem Euro erreichte Wechselkursstabilität überhaupt so wichtig, dass sie die vielen Opfer, die damit verbunden sind, rechtfertigt? Hier muss man klar sagen: Die Wechselkursstabilität war von Anfang an nicht das Hauptargument für die Währungsunion. Es ist wie mit dem Schengen-Abkommen. Es wurde nicht wegen wirtschaftlicher Vorteile geschlossen. Es war vielmehr das Symbol für die Freiheit und Freizügigkeit innerhalb Europas. Durch die gesamte Geschichte Europas von ihren Anfängen vor sechzig Jahren zieht sich wie ein roter Faden, dass wirtschaftliche Entwicklungen immer nur ein Einstieg waren für die politische Integration, die am Ende beabsichtigt war. Europa ist nicht eine wirtschaftliche Veranstaltung, sondern eine zutiefst politische.

Es ist auch nicht richtig zu sagen, dass die Unternehmen weniger Interesse an Europa haben, wenn sie sich verstärkt anderen Regionen zuwenden. Hier ist es wie mit den Nationalstaaten. Die Tatsache, dass die Unternehmen die nationalen Grenzen überschritten und auf internationalen Märkten agieren ist kein Votum gegen die Nationen, sondern ein Zeichen der Offenheit gegenüber der Welt.

Für den Anleger: Machen Sie es wie die Industrie. Schauen Sie sich nach Investitionsmöglichkeiten nicht nur in Europa, sondern in der ganzen Welt um. Derzeit sehe ich global keine Region, die sich aus fundamentaler Sicht als besonders attraktiv für Investoren darstellt. Vor allem hat Europa seine Rolle als Star auf den Finanzmärkten verloren. Die Recovery Trades nach dem Auslaufen der Eurokrise sind vorbei. Investoren sollten ihre Anlagen daher breit streuen. Ein Großteil wird immer auf Europa entfallen, weil man die Verhältnisse hier am besten kennt. Das ist der so genannte Home-Bias. Der Rest sollte auf Amerika und Asien verteilt werden. Man kann sich auch Aktienindizes oder -fonds mit Werten aus der ganzen Welt anschauen. Auf diese Weise kann man von einer globalen Erholung profitieren und sich gleichzeitig gegen Risiken von unerwarteten Entwicklungen in Einzelregionen absichern."

Dr. Martin HüfnerVolkswirtschaftlicher BeraterHellobank! & Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: