"Europa - Mehr Sein als Schein", unter diesem Motto lud John Bennett, Direktor Europa Aktien bei Henderson kürzlich zu einem Pressegespräch. Hierbei warnte er bereits eingangs ausdrücklich vor dem weit verbreiteten Vorurteil, dass das Wirtschaftswachstum eines Landes beziehungsweise einer Region mit dem Potenzial der jeweiligen lokalen Aktienmärkte gleichzusetzen sei.

"Investoren sollten bedenken – Anlagen in europäische Aktien sind nicht mit dem makroökonomischen Umfeld in Europäische Länder oder Volkswirtschaften gleichzusetzen. Anders gesprochen Wirtschaft und Aktienmarkt funktionieren nicht immer im Gleichklang.", so Bennet.

„What you see is not what you get !"

Bennet konnte oben angeführte Hypothese anhand eines interessanten Europa-China Vergleiches widerlegen. Bei reiner Fokussierung auf Wirtschaftswachstum (GDP) scheint der chinesische Aktienmarkt den europäischen Märkten um jeden Zweifel erhaben, im Schnitt konnte China seit 2000 ein jährliches GDP-Wachstum von 9.8 Prozent verzeichnen von dem "Europa nur träumen kann".

Ein Blick auf die folgenden zwei Charts zeigt jedoch, wie fatal eine einseitige Investmententscheidung, rein basierend auf einer Gleichsetzung von Wirtschaftswachstum und Aktienmarktperformance im Falle vom angeführten Europa-China Vergleich gewesen wäre.

"Buying the world, not Europe"

Als Hauptgrund für die (im Vergleich zum GDP-Wachstum) signifikante Outperformance von Europa Aktien identifiziert Bennet vor allem die global diversifizierte Exportstruktur von europäischen Unternehmen. Zahlreiche in Europa gelistete Unternehmen erwirtschaften bereits den größten Teil ihres Umsatzes im Ausland. "Dadurch ist es mir auch rein europäischen Aktien möglich, optimal und vor allem effizient am Wirtschaftswachstum interessanter Regionen zu partizipieren". Folgende Grafik zeigt beispielsweise die Umsatz-Zusammensetzung der im "Henderson European Focus Fund" enthaltenen Unternehmen nach Region:

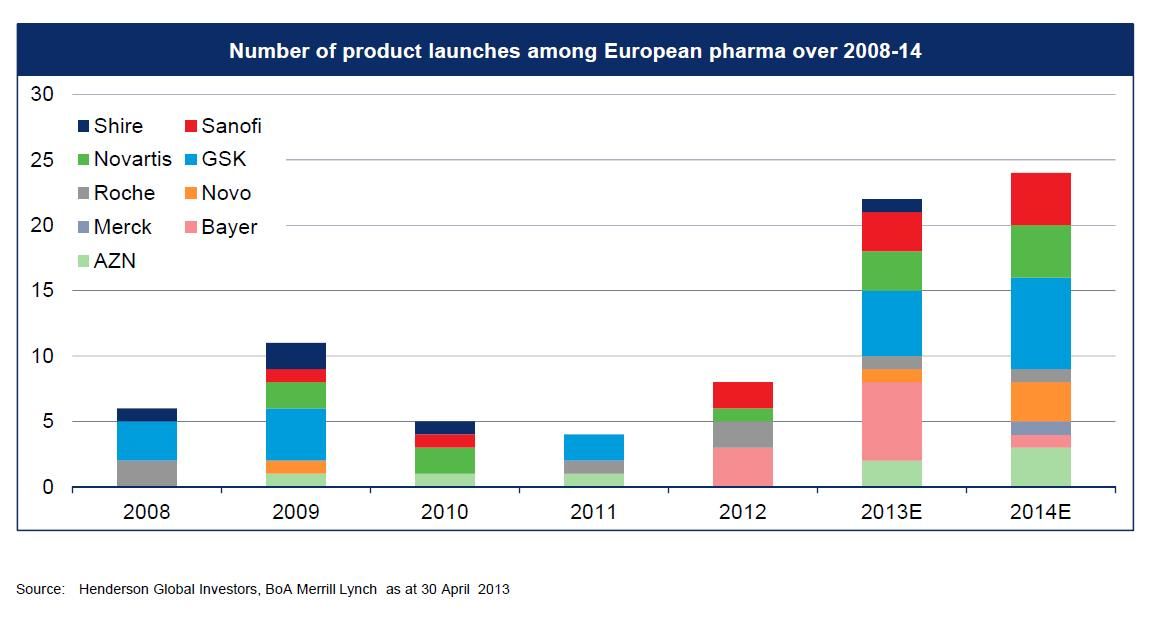

Ganz besonders viel erwartet sich John Bennet (der ein Verfechter der "Mean Reversion" ist) in Zukunft vor allem von der bereits häufig tot geredeten europäischen Pharma-Branche. Seine derzeit signifikante Übergewichtung in diesem Sektor begründet er unter anderem mit der, im langfristigen Vergleich besonders niedrigen Bewertung (P/E), den stabil wachsenden Cashflows und R&D Maßnahmen sowie der historisch gut gefüllten Pipeline an Produkt-Einführungen.

Pharma-Unternehmen: Gut gefüllte Pipeline

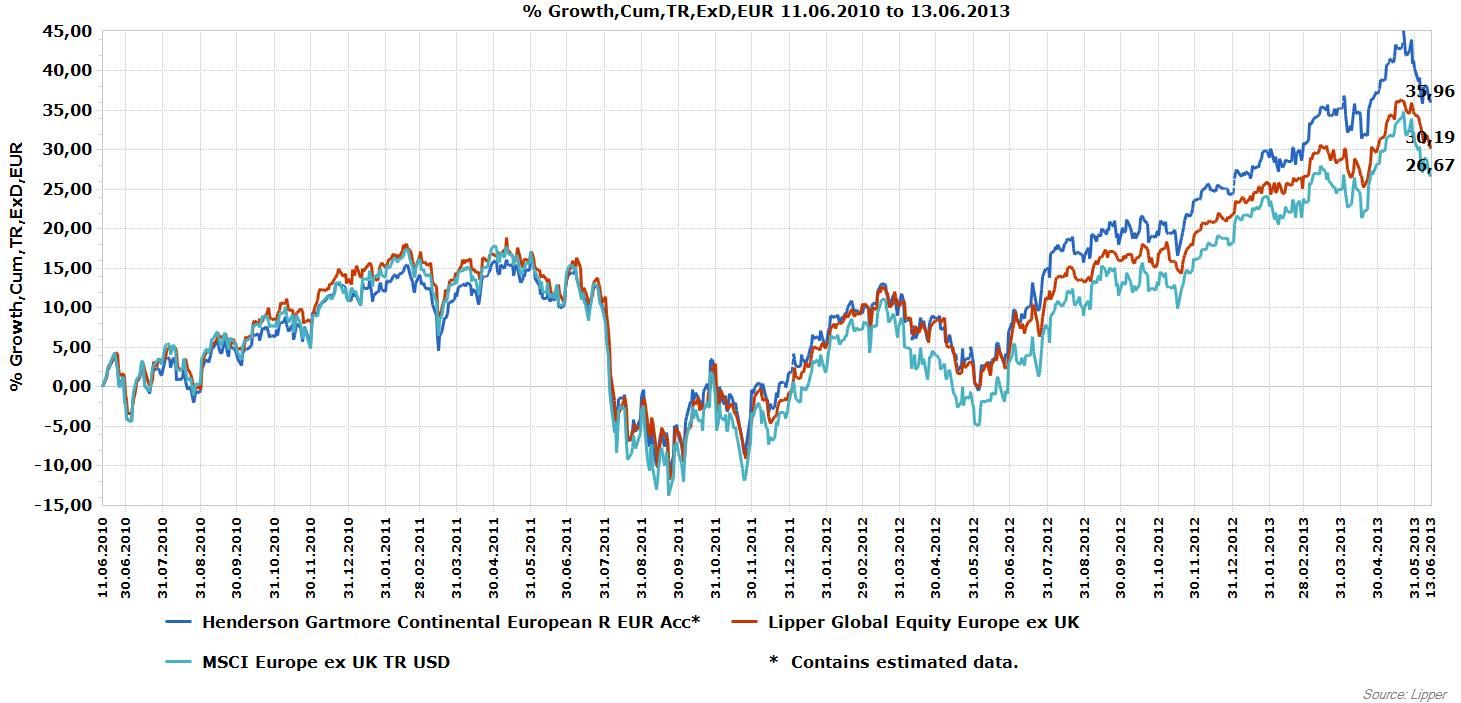

Hederson Gartmore Continental European Fund vs. Peers

Weitere beliebte Meldungen: