Was wäre die Fondsbranche ohne laufende Produktinnovationen und die Platzierung neuer Investmentthemen und Trendinvestments? Auch wenn Fondsinvestoren im laufenden Jahr aufgrund der Rückkehr der Marktvolatilität von neuen Investmententscheidungen tendenziell entmutigt wurden, hat es sich die europäische Fondsindustrie nicht nehmen lassen können, 746 Fondsstrategien (und ein Vielfaches an Fondstranchen) zu lancieren und direkt in der DACH-Region zum Vertrieb zuzulassen.

Welche Trends sich aus der bisherigen Fondslancierungsaktivität 2018 bislang ableiten lassen können, hat e-fundresearch.com für Sie analysiert. Hierfür wurden per Stichtag 06.12.2018 sämtliche Fondslancierungen 2018 untersucht, die auch über eine aktive Vertriebszulassung in zumindest einem Land der DACH-Region verfügen.

Das aktivste Domizil: Keine Überraschungen & Brexit-Effekt

Wie nachfolgend dargestellte Tabelle zeigt, hat das Luxemburger-Fondsdomizil auch 2018 nicht an Dominanz einbüßen müssen. Mit 412 Lancierungen wurde für mehr als jeden zweiten neuen Fondsstart das Großherzogtum auserkoren. Auf dem zweiten Platz folgt Irland mit insgesamt 156 Fondsauflegungen. Nachdem sich viele Fondsgesellschaften dazu entschlossen haben, ihre GB-Fondsstrategien für kontinentaleuropäische Investoren nach Luxemburg oder Irland zu transferieren, konnten beide Domizile direkt vom Brexit profitieren.

Innerhalb der DACH-Region nimmt das deutsche Domizil die Rolle des Marktführers ein – im laufenden Kalenderjahr konnten bislang 94 neue Strategieauflagen verzeichnet werden. In der Schweiz und Österreich konnte aggregiert lediglich 59 Fondslancierungen gemessen werden.

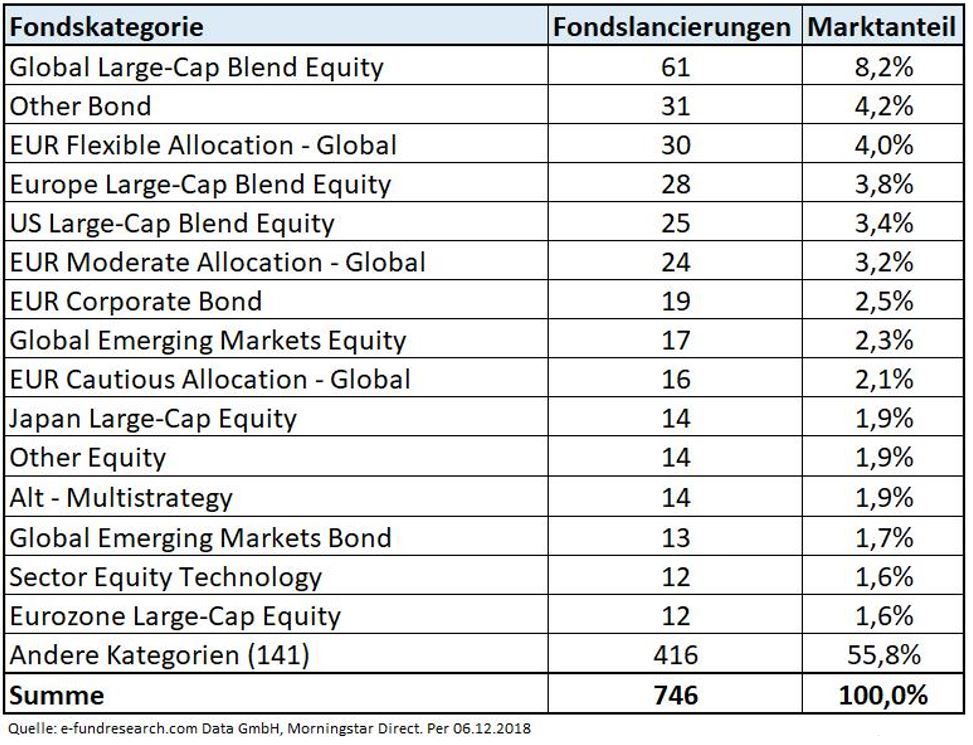

Lancierungen in 156 unterschiedlichen Morningstar-Fondskategorien

Hinsichtlich Fondskategorien konnten im laufenden Jahr die meisten Lancierungen bislang in den Segmenten „Global Large-Cap Blend Equity“, „Other Bond“ (in der Regel flexible „unconstrained“ Bond-Lösungen) sowie „EUR Flexible Allocation – Global“ beobachtet werden. Wenig überraschend: Aufgrund der „FAANG“-Dominanz im Jahr 2017 und der vielfachen Medienpräsenz von Technologie-Trends („Big Data“, „Künstliche Intelligenz“,…) befinden sich auch Technologie-Aktienfonds („Sector Equity Technology“) im Spitzenfeld.

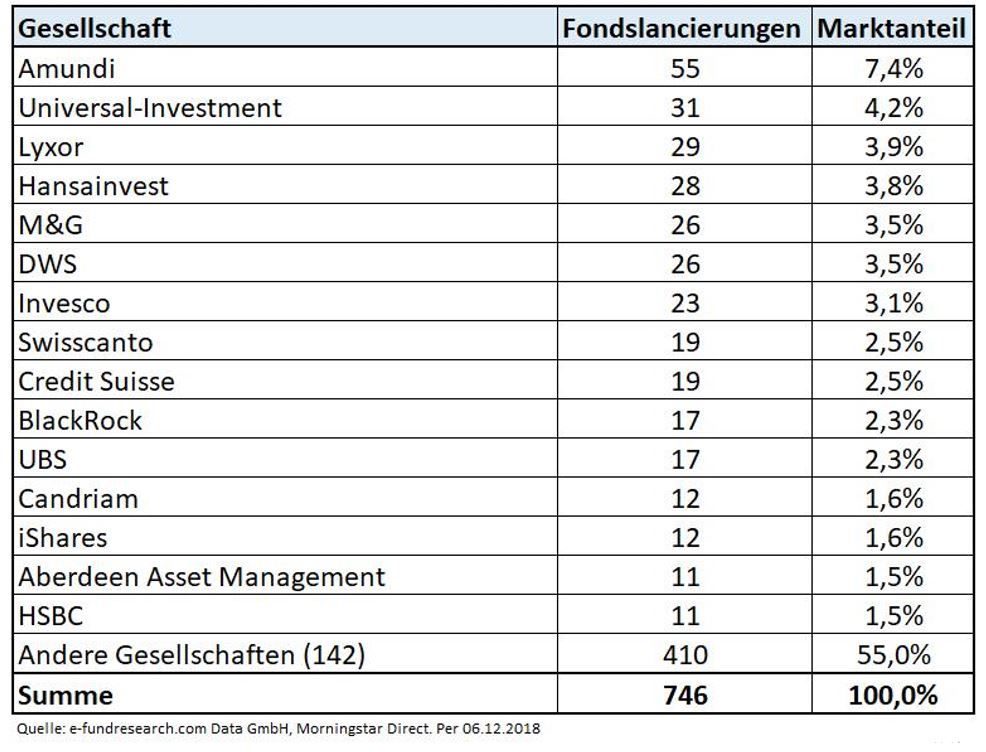

Die aktivsten Gesellschaften: Französische Dominanz

Mit Blick auf die Fondsgesellschaften (bzw. Master-KVGs), die sich hinter den 746 Fondsstrategielancierungen des laufenden Jahres verbergen, hat sich die französische Amundi Asset Management mit 55 neuen Fondsstarts komfortabel den ersten Platz sichern können. Auf Platz 2 folgt mit 31 Fondslancierung die deutsche Master-KVG Universal-Investment, während der dritte Platz mit Lyxor ebenfalls von einer französischen Gesellschaft eingenommen wird. Aktivste österreichische Gesellschaft war mit 7 neuen Strategielancierungen übrigens die Linzer 3 Banken-Generali Investment-Gesellschaft m.b.H..

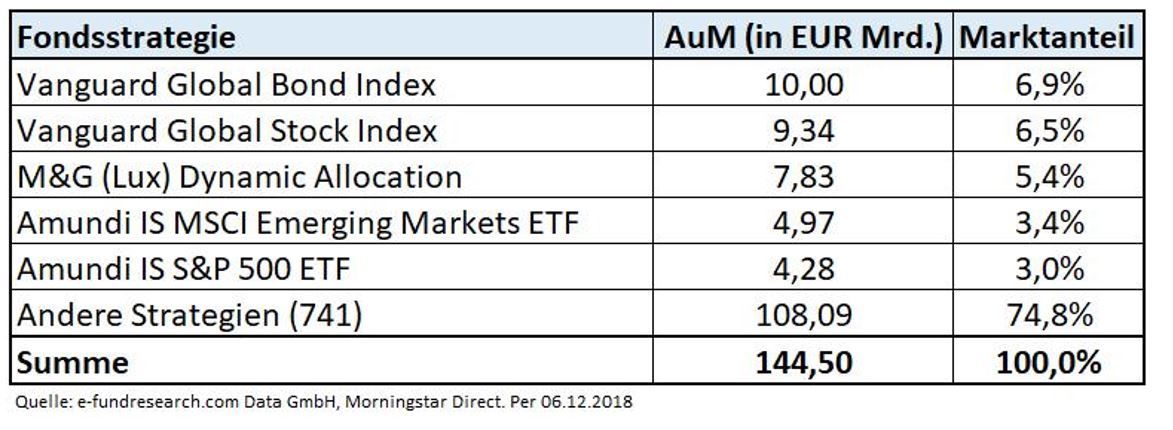

Noch kein Jahr Track-Record & dennoch mehr als 144 Milliarden EUR an Assets under Management

Dass „frischer Wind“ in der Produktpalette eine durchaus lukrative Geschäftsstrategie sein kann, zeigt ein Blick auf das Gesamtvolumen, welches sich derzeit in den 746 Strategien mit weniger als einem Jahr* an Track-Record befindet. e-fundresearch.com konnte hierfür eine Summe von 144,495 Milliarden Euro ermitteln – im Schnitt entspricht das einem AuM von 193,69 Millionen Euro pro neuer Strategie.

Selbstverständlich ist das Fondsvolumen in der Praxis auch bei Lancierungen alles andere als arithmetisch gleichwertig verteilt: Allein die Top-5 Strategien waren laut e-fundresearch.com Analyse mit einem kumulierten AuM von 36,41 Milliarden Euro für mehr als 25% des Gesamtvolumens verantwortlich.

(* eine Ausnahme bilden die von GB nach IE oder LU transferierten Fondsstrategien, die ihren Track-Record teilweise transferieren konnten – in obiger Tabelle trifft das beispielsweise auf den M&G (Lux) Dynamic Allocation zu)

Weitere beliebte Meldungen: