e-fundresearch.com: Wie wollen Sie mit Anleihen in 2015 Erträge erzielen und in welchem Maße hat die QE-Ankündigung der EZB die Positionierung Ihres Portfolios beeinflusst?

John Taylor: Wir müssen uns auf weitere Perioden mit starker Volatilität einstellen. Das Ende des QE-Programms in den Vereinigten Staaten hat zu einer gesteigerten Risikoaversion geführt und die 10-jährige US-Staatsanleihe stieg im Preis binnen 2 Tagen um 2 Prozent. Obwohl das QE-Programm der Notenbanken in Europa und Japan den Anleihemärkten Rückenwind geben dürfte, dürfte dies weniger signifikanten Einfluss haben als die Bilanzausweitung der Fed durch den Kauf von Staatsanleihen. Nun gilt es den Vorteil von möglichen Volatilitäts-Perioden zu nutzen. Insbesondere suchen wir nach der Art von Schwankungen, die auftreten, wenn die Preise in einigen Marktsegmenten über den fundamentalen fairen Wert hinausgehen und viele Investoren sich gleichzeitig dazu entschließen, das Segment zu verlassen. Diese Entwicklungen haben wir in den vergangenen Jahren immer wieder gesehen. Zum Beispiel die signifikante Volatilität in den Emerging Markets Anleihen nachdem die Fed 2013 das Tapering angekündigt hatte und auch im US-High-Yield-Markt im Sommer 2014.

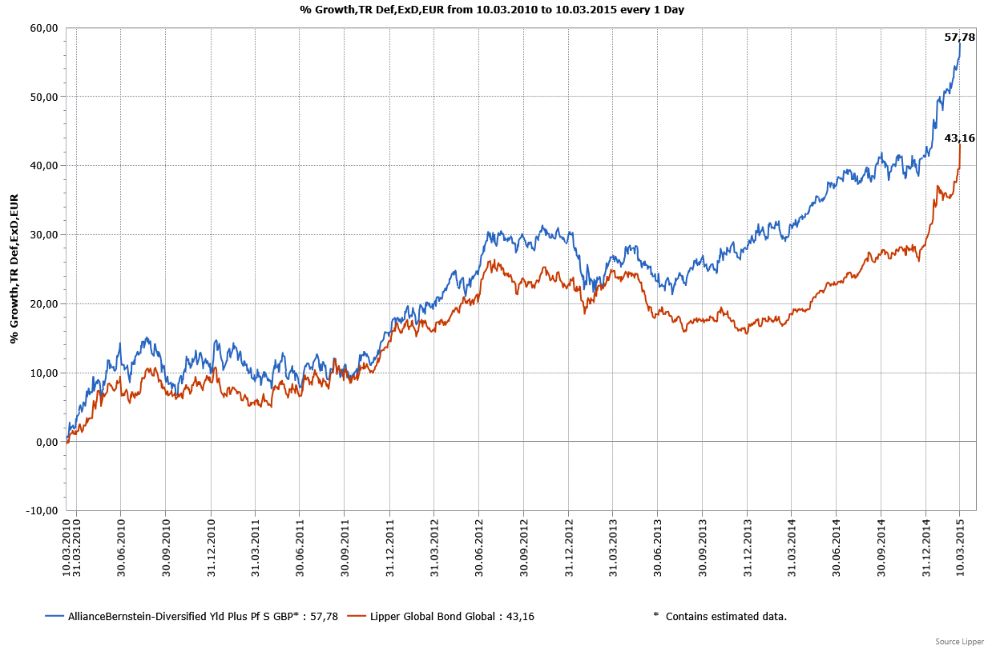

Chart: 5-Jahresentwicklung AB-Diversified Yield Plus Portfolio

John Taylor: Das ist eine sehr gute Frage. Seit der Finanzkrise hat sich die Größe des globalen Unternehmensanleihemarktes verdoppelt. Aber der Händler-Bestand ist durch die Regulationen um das Vierfache gefallen, wobei das tägliche Volumen nahezu konstant geblieben ist. Im Moment ist wenig Liquidität im Markt. Was bedeutet das für unsere Fondsstrategie? Die aktuelle Situation stützt unsere Sicht, dass ein diversifizierter Ansatz über verschiedene Risiko-Assets besser ist als große, konzentrierte Positionen. Wir müssen zudem mehr auf unsere große Research-Abteilung setzen um sicherzugehen, dass wir richtig liegen, wenn wir Kredite von Unternehmen bis zur Fälligkeit halten. Denn wir sind uns bewusst, sollten wir falsch liegen, können unsere Handelskosten signifikant hoch sein.

Meiner Ansicht nach gibt uns die aktuelle Fondsgröße von 1 Milliarde Dollar die Flexibilität das Gesamtrisiko anzupassen und zu relativ geringen Kosten zwischen den Sektoren zu wechseln. Ich bin überzeugt, dass dies auch bei einer signifikanten Zunahme des Fondsvolumens noch der Fall ist.

e-fundresearch.com: Vielen Dank!

Weitere beliebte Meldungen: