e-fundresearch.com: In welchem Ausmaß handelt es sich beim Solidum Cat Bond Fund um einen „sortenreinen“ Cat Bond Fonds? Wie setzt sich das potenziell investierbare Anlageuniversum des Fonds zusammen?

Karsten Bromann: Der Solidum Cat Bond Fund ist ein UCITS Fonds. Daher müssen, neben anderen Einschränkungen, mindestens 90% der Assets in Wertschriften investiert sein, die an einer Börse gelistet sind oder an einem regulären Markt gehandelt werden. Somit ist das Investitionsuniversum fast vollständig auf Cat Bonds beschränkt, es handelt sich also um einen ‚sortenreinen‘ Cat Bond Fonds.

e-fundresearch.com: Bitte beschreiben Sie die wichtigsten Schritte in Ihrem Investmentprozess. In welchem Bereich liegt Ihr Wettbewerbsvorteil, um Mehrwert für Investoren schaffen zu können, und welche Rolle spielt die Fondsgröße in der Effizienz und Wirkungsweise Ihrer Investmentstrategie?

Karsten Bromann: Der Investmentprozess bei Solidum ist stark durch das Research getrieben, insbesondere über die tiefe Kenntnis des Rückversicherungsmarktes, seiner Partizipanten und der Eigenarten der Modelle, die zur Quantifizierung des Risikos benutzt werden. Hier kommt den Managern ihre langjährige Erfahrung im Underwriting bei führenden Versicherern zu Gute, die ein ‚Cat Bond Trader‘ mit Kapitalmarktmentalität in dieser Form nicht erwerben konnte. Dieses Wissen um die Eigenarten der Märkte und Vertragsspezifika hat Solidum zum Beispiel auch ermöglicht, eine führende Rolle im ersten Fall eines disputierten Bonds, Avalon Re, zu spielen und mit der Aufarbeitung des Problems eine hohe Zusatzrendite für die Investoren in den Fonds zu generieren.

Zum zweiten führt die Positionierung von Solidum Partners als Investmenthaus-Boutique mit 250 Mio. verwaltetem Kapital dazu, dass pro ‚investierter Million‘ deutlich mehr Researchzeit für den Fondsmanager zur Verfügung steht als bei Multi-Milliarden $ Fonds, da Einzelinvestitionen in unserem Markt nur beschränkt skalierbar sind und die Personaldecke in Underwriting-Funktionen der grossen Häuser nicht proportional zum verwalteten Kapital wächst.

Letztlich, und besonders für den Solidum Cat Bond Fund mit seinen stringenten Diversifikationsvorschriften zur Brechung des Tail-Risikos relevant, unterstützt der Verzicht auf übermässiges Wachstum auch die Möglichkeiten des Pick-and-Choose, insbesondere bei den leider nicht im Überfluss verfügbaren diversifizierenden Risiken. Übermässige Grösse führt im Cat Bond Markt nämlich fast unausweichlich zu einer Konzentration von US Hurrikanrisiken und damit sich verschlechternden Value at Risk Kennzahlen.

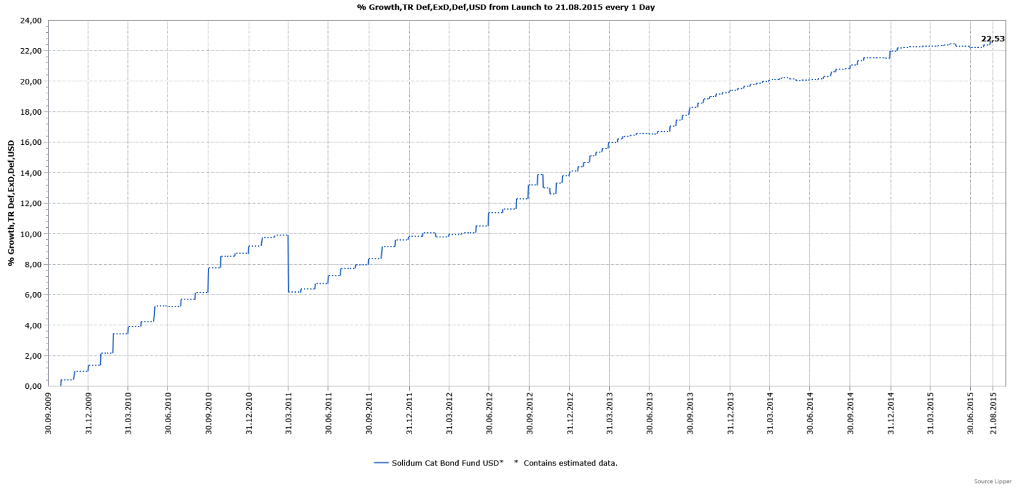

Solidum Cat Bond Fund: Fondsperformance (USD) seit Auflage (LI0049587293)

e-fundresearch.com: Fondsperformance 2015: Von welchen Trends konnten Sie im bisherigen Jahresverlauf besonders profitieren und welche Entwicklungen haben Sie „auf dem falschen Fuß“ erwischt?

Karsten Bromann: Generell war 2015 bislang kein einfaches Jahr für Cat Bond Fonds. Zwar waren glücklicher Weise keine für den Markt relevante Katastrophen zu verzeichnen, aber die allgemeine Preisentwicklung tendierte deutlich nach unten. Der Swiss Re Cat Bond Preis Index verlor ca. 2.2%. Nicht alle Fonds konnten dies über die verdienten Coupons kompensieren, einige sind Year-to-Date sogar noch leicht negativ. In der Gruppe der vergleichbar konservativ positionierten Fonds steht der Solidum Cat Bond Fonds erfreulicher Weise an der Spitze des Feldes.

e-fundresearch.com: Inwieweit beeinflussen die lockere Geldpolitik von EZB, FED & Co. und die damit verbundene globale „Search for Yield“ das Renditeniveau von ILS-Investments? In welchem Ausmaß waren bereits nachfragegetriebene Spread-Verengungen zu beobachten?

Karsten Bromann: Die mehr als sechs Jahre anhaltende Geldschwemme hat ihren Weg zweifellos auch in die Rückversicherungsindustrie gefunden. Sowohl in der klassischen Rückversicherung wie auch im ILS Markt ist eine Überkapazität vorhanden, was in den letzten drei Jahren kontinuierlich auf die Margen gedrückt hat. Interessant ist, dass während dieser Trend in der Rückversicherungsindustrie noch anhält, das Cat Bond Universum seinen Boden gefunden zu haben scheint, wie z.B. an der oben erwähnten Preisentwicklung zu sehen ist oder auch an der Tatsache, dass Ende Q1 2015 der Marktpreis aller Cat Bonds zum ersten Mal seit Q3 2012 wieder unter Par notierte.

Allerdings ist falsche Bescheidenheit fehl am Platz wenn man sich das risikoadjustierte Ertragspotenzial von Cat Bonds ansieht. Ende Juni zahlte der volumengewichtete Marktdurchschnitt der Cat Bonds das Dreifache seines ‚Expected Losses‘ (des Erwartungswertes für Kapitalverlust), bei US Wind Risiken lag dieser ‚Multiple‘ sogar noch höher. Auch wenn vor vier Jahren das risikoadjustierte Ertragspotenzial noch deutlich höher war, so stellen Cat Bonds immer noch ein gutes Investment dar.

e-fundresearch.com: Das Cat Bond Universum wird nach wie vor signifikant von US-Risiken bzw. Emittenten dominiert: Gibt es erste Anzeichen dafür, dass sich dieses Ungleichgewicht in Zukunft minimiert könnte und andere Regionen (evt. Asien) verstärkt auf den Markt drängen?

Karsten Bromann: Leider stagniert hier die Entwicklung. Gegenwärtig ist ca. 83% des ausstehenden Marktvolumens an Naturkatastrophenbonds gegen US Risiken exponiert. Zwar werden neue Regionen für die Versicherungsindustrie zunehmend wichtiger - erinnert sei hier an das Flutereignis in Thailand 2011 mit ca. $15 Mrd. versichertem Schaden oder die Explosion kürzlich in Tianjin, die wohl auch die Milliardengrenze überschreiten wird, aber um bei China zu bleiben gibt es für geologische Risiken in diesem stark erdbebengefährdeten Land bisher nur eine private Cat Bond Transaktion. Die wirtschaftliche Bedeutung dieser Regionen und damit der Bedarf an Versicherung wächst zwar deutlich, aber die gegenwärtige Konkurrenzsituation in der Rückversicherungsindustrie sorgt dafür, dass um dieses Wachstumsgeschäft äusserst hart gekämpft wird und gegenwärtig kaum etwas in den Cat Bond Markt durchsickert.

e-fundresearch.com: Wo lauern in den kommenden Monaten die größten Herausforderungen für ILS-Strategien und welche Auswirkung hätte eine potenzielle Leitzinswende in den USA?

Karsten Bromann: Die grösste Herausforderung ist sicherlich die weitere Entwicklung des Preisniveaus in der Rückversicherungsindustrie. Solange die Industrie gesamthaft überkapitalisiert ist, wird kaum mit Prämienerhöhungen zu rechnen sein. Die Leitzinswende wird helfen, die Märkte allgemein und damit auch den Rückversicherungsmarkt zu normalisieren und Risiko allgemein wieder teurer zu machen. Die Zinserhöhungen werden nicht direkt auf den Cat Bond Markt durchschlagen, denn Durationsrisiken sind hier nicht vorhanden. Aber eine Marktanpassung von festverzinslichen Aktiven auf den Bilanzen von Rückversicherern wird zu einer Reduktion der Eigenkapitalbasis der Industrie führen und damit zu einer gewissen Verminderung von Kapazität im Markt, wieder attraktivere andere Investitionsmöglichkeiten lassen Investoren ihre Cat Bonds verkaufen und wieder in Staatsanleihen gehen, und all diese Effekte zusammen erhöhen mittelfristig die Attraktivität des ILS Marktes weiter.

e-fundresearch.com: Vielen Dank für das Gespräch!

Weitere beliebte Meldungen:

{kind=link}