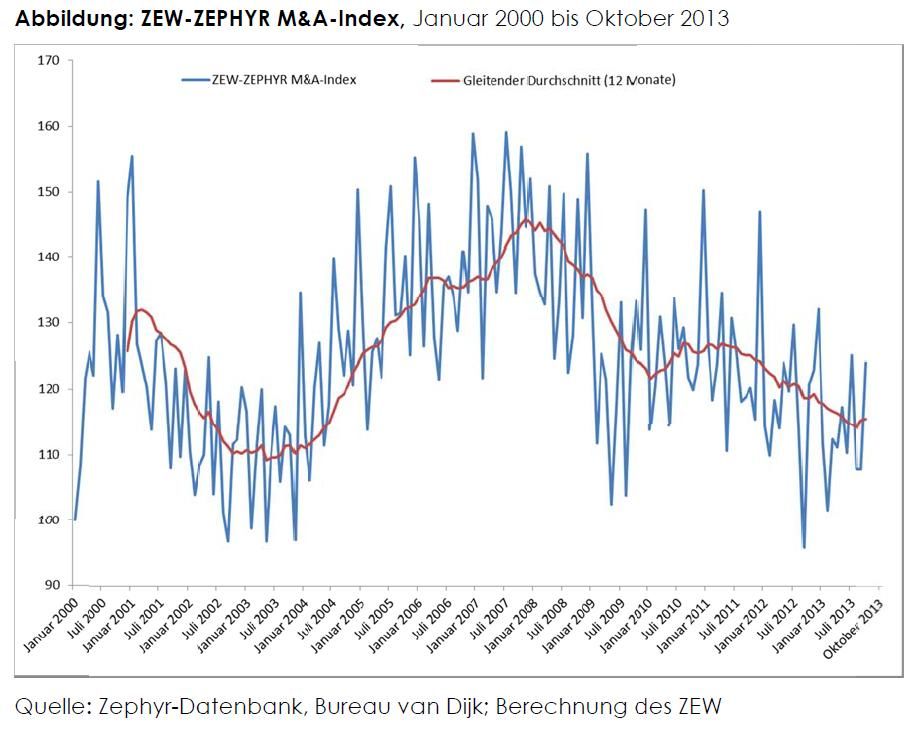

Der Abwärtstrend bei den weltweiten Fusionen und Übernahmen (M&A), der im Jahr 2012 und auch in der ersten Jahreshälfte 2013 zu beobachten war, ist offenbar gestoppt. Zwischen Juli und Oktober 2013 haben die weltweiten M&A Aktivitäten im Vergleich zur ersten Jahreshälfte 2013 merklich zugelegt. Entsprechend weist der ZEW-ZEPHYR M&A Index, der die abgeschlossenen Fusionen und Übernahmen weltweit abbildet, im Juli und Oktober mit Werten von 125 und 123 Punkten die bisher höchsten Indexwerte des Jahres auf. "Es ist zu erwarten, dass die Belebung des weltweiten M&A Geschehens zum Jahresende anhält", so die Experten vom Zentrum für Europäische Wirtschaftsforschung (ZEW) und Bureau van Dijk (BvD).

Die durchschnittliche Anzahl der monatlich abgeschlossenen Transaktionen ist während der ersten vier Monate des zweiten Halbjahres auf 611 gestiegen und hat damit im Vergleich zur ersten Jahreshälfte (535 Transaktionen) deutlich zugelegt. Die monatlichen Indexwerte zwischen Juli und Oktober liegen dementsprechend um durchschnittlich fünf Punkte über den Werten zwischen Januar und Juni. "Ein besonders starker Anstieg der Deals ist bei Private Equity finanzierten Transaktionen zu beobachten", sagt Tobias Spanka, General Manager bei Bureau van Dijk. "Hier stiegen sowohl die Anzahl der Deals als auch das kumulierte Dealvolumen im Verhältnis zu 2012 um ein Vielfaches an."

Für die letzten beiden Monate dieses Jahres ist von einem weiteren Anstieg der weltweiten M&A Aktivitäten auszugehen. Erfahrungsgemäß werden mit Blick auf den Abschluss des Geschäftsjahres überdurchschnittlich viele Fusionen und Übernahmen realisiert. In den Jahren 2012, 2011 und 2010 beispielsweise lag die Anzahl der Transaktionen alleine im Dezember um 30, 43 und 53 Prozent über den monatlichen Durchschnittswerten zwischen Januar und November des jeweiligen Jahres.

Langfristig spiegeln sich die positiven Signale des zweiten Halbjahres 2013 auch im Verlauf des gleitenden 12-Monats-Durchschnitts wieder (siehe Grafik). Dieser war seit Mai 2011 stark gesunken und zeigt seit August mit zwei aufeinanderfolgenden Anstiegen im September und Oktober erste Anzeichen einer Kehrtwende. Es ist der erste Anstieg des gleitenden 12-Monats-Durchschnitts seit September 2012.

Weitere beliebte Meldungen: