Die Renditen von Staatsanleihen sind derzeit weltweit extrem niedrig. Das eigentlich äußerst ungewöhnliche Phänomen negativer Anleihenrenditen – sogar bei Anleihen von Staaten, die nach wie vor in einer Schuldenkrise stecken – ist mittlerweile aber keine Seltenheit mehr. Darüber hinaus sind die Anleger bestrebt, sich vor dem „Gemetzel“, das in den letzten Wochen an den Anleihenmärkten zu beobachten war, in Sicherheit zu bringen (so hat beispielsweise die „risikofreie“ deutsche Bundesanleihe mit einer Verzinsung von 2,5 Prozent und einer Laufzeit bis 2046 von ihrem Kurshoch vom 20. April zuletzt um 19 Prozent nachgegeben). Derweil ist die Rendite der so oft zitierten 10-jährigen deutschen Bundesanleihe von ihrem Tief von 0,075 Prozent vom 20. April bis Ende letzter Woche auf 0,56 Prozent angestiegen. Allerdings muss man dazu sagen, dass die Rendite 10-jähriger Bundesanleihen damit lediglich wieder auf jenes Niveau zurückgekehrt ist, auf dem sie bereits Anfang 2015 notiert hatte.

An welchen Märkten sollten sich Anleiheninvestoren also engagieren – vor allem nach den Renditeschwankungen der letzten Wochen? Sollten sie auch weiterhin in Staatsanleihen investieren und sich an der vermeintlichen Sicherheit risikofreier Vermögenswerte erfreuen? Oder sollten sie stattdessen bereit sein, auch höhere Risiken zu akzeptieren, um von jenen attraktiveren Erträgen profitieren zu können, die Unternehmensanleihen mit Investmentstatus und Hochzinsanleihen zurzeit bieten? Vermutlich lautet die viel wichtigere Frage aber: Welche potenziellen Nachteile bringt das Halten von Anleihen mit sich?

Natürlich geht es nicht nur um den Versuch, die Investmenterträge zu maximieren. Ein weiterer wichtiger Aspekt ist auch die Volatilität, die ein Anleger für höhere Erträge zu tolerieren bereit ist.

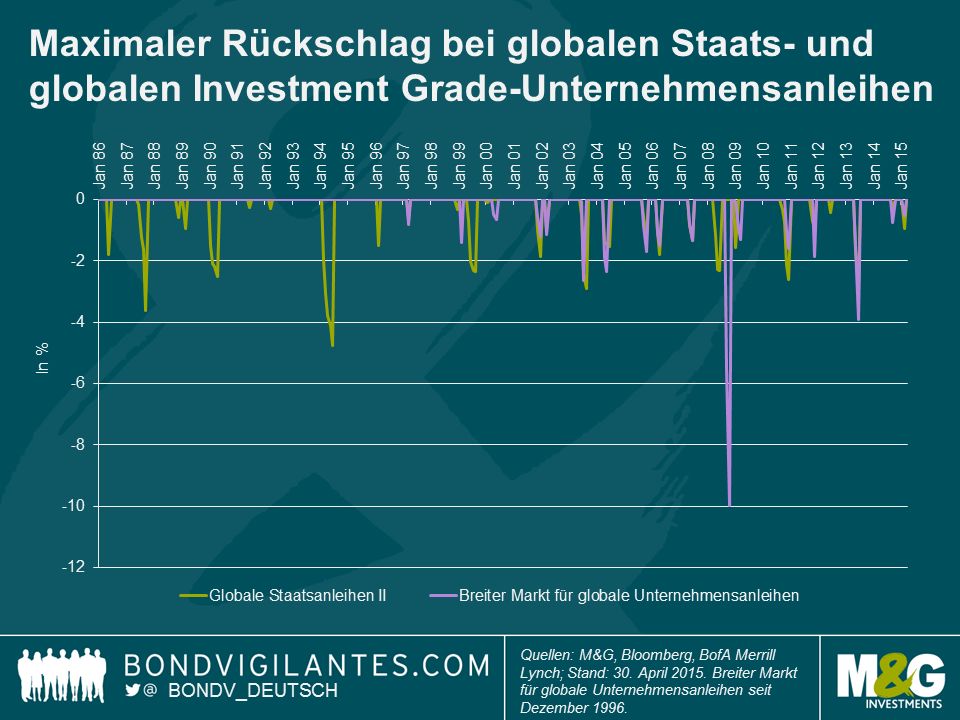

In der nachfolgenden Grafik werden die Rückschläge (Entwicklung vom Höchst- zum Tiefststand) an den Märkten für globale Staatsanleihen sowie für globale Unternehmensanleihen mit Investmentstatus seit der Zusammenstellung der jeweiligen Indizes (1986 für den Staatsanleihen-Index und 1996 für den Index für globale Unternehmensanleihen mit Investmentstatus) auf Basis der monatlichen Gesamterträge gegenübergestellt.

In Staatsanleihen sowie in Unternehmensanleihen mit Investmentstatus engagierte Anleger haben also in der Regel eine Phase recht stetiger Ergebnisse hinter sich, obwohl sich viele noch an die heftige Verkaufswelle des Jahres 1994 erinnern dürften. Im Zuge dieser seinerzeit ausgeprägten Verkaufswelle bei Staatsanleihen erlitten Anleger im Jahr 1994 Einbußen von rund 5 Prozent. Ein Rückschlag dieses Ausmaßes ist an den Märkten für Staatsanleihen in den letzten 29 Jahren aber erst einmal aufgetreten. Der durchschnittliche maximale Drawdown pro Kalenderjahr liegt seit 1986 bei lediglich 1,5 Prozent. Aus diesem Grund genießen Staatsanleihen innerhalb der Portfolios vieler Anleger eine Art Sonderstellung, weil sie als sicher und liquide gelten und viele Investoren nachts einfach ruhig schlafen lassen.

In der Vergangenheit haben sich Unternehmensanleihen mit Investmentstatus als offensichtlich gute Alternativen zu Staatsanleihen erwiesen, weisen sie doch ähnliche Risiko-/Ertragscharakteristika auf. Diese Papiere sind zwar vergleichsweise eng mit Staatsanleihen korreliert, zeichnen sich aber durch ein geringeres Zinsrisiko aus. Darüber hinaus ist die historische Ausfallquote bei Investment Grade-Unternehmensanleihen sehr niedrig. So beträgt die 5-jährige kumulierte Ausfallrate bei in US-Dollar denominierten Nicht-Finanz-Unternehmensanleihen mit Investmentstatus seit 1970 gerade einmal 1,1 Prozent. Angesichts des aktuellen weltwirtschaftlichen Umfelds vertreten wir nach wie vor die Auffassung, dass Investment Grade-Unternehmensanleihen im Vergleich zu Staatspapieren attraktiv bewertet sind, zumal die Anleger am Markt für Unternehmensanleihen unserer Meinung nach sowohl für das Ausfallrisiko als auch für das Liquiditätsrisiko angemessen entschädigt werden.

Weitere beliebte Meldungen: