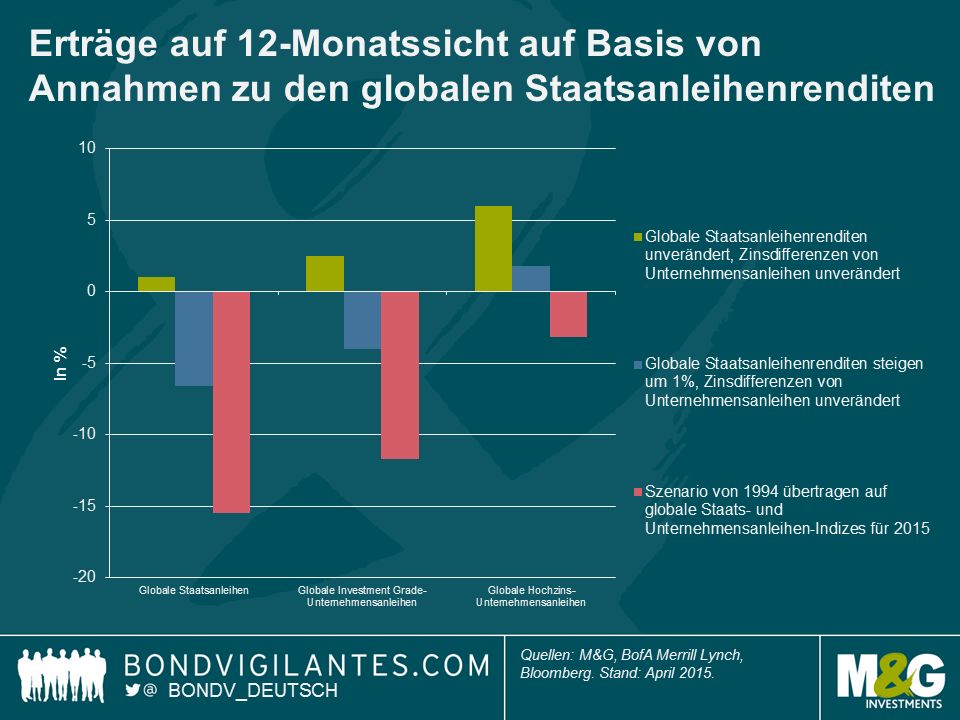

Gehen wir zunächst einmal davon aus, dass sich die Renditen von Staatsanleihen sowie die Zinsdifferenzen von Unternehmensanleihen nicht verändern und dass in festverzinslichen Wertpapieren investierte Anleger die aktuelle Restlaufzeitrendite erhalten. Dann ergeben sich auf Sicht von 12 Monaten folgende zu erwartende Gesamterträge:

- Globale Staatsanleihen: 1,0 Prozent

- Globale Unternehmensanleihen mit Investmentstatus: 2,5 Prozent

- Globale Hochzins-Unternehmensanleihen: 6,0 Prozent

Schauen wir uns darüber hinaus nun auch ein Szenario an, in dem die Renditen von Staatsanleihen zwar um 1 Prozent ansteigen, die Credit-Spreads aber stabil bleiben würden. Dies hätte auf 12-Monatssicht dann folgende Gesamterträge zur Folge:

- Globale Staatsanleihen: -6,6 Prozent

- Globale Unternehmensanleihen mit Investmentstatus: -4,0 Prozent

- Globale Hochzins-Unternehmensanleihen: 1,8 Prozent

Da die Renditen derzeit historisch niedrig sind, war der „Einnahmen-Puffer“, der vor einem möglichen Rückgang der Anleihenkurse schützen soll, nie so dünn wie aktuell. So müssten die Staatsanleihenrenditen um lediglich 73 Basispunkte steigen, um erneut einen Rekord-Rückschlag auszulösen, wie ihn Staatsanleihen im Jahr 1994 erlitten haben.

Übrigens ist die Rendite des globalen Staatsanleihen-Index seinerzeit von Januar bis November 1994 um 219 Basispunkte nach oben geklettert. Im Jahr 1994 verzeichneten globale Staatsanleihen außerdem ihren heftigsten Rückschlag überhaupt. Eine ähnliche Entwicklung (bei gleichzeitig unveränderten Zinsdifferenzen) würde dann die folgenden Gesamterträge nach sich ziehen:

- Globale Staatsanleihen: -15,5 Prozent

- Globale Unternehmensanleihen mit Investmentstatus: -11,7 Prozent

- Globale Hochzins-Unternehmensanleihen: -3,2 Prozent

1.) Die Durationspositionierung spielt für die Anleihenerträge derzeit eine größere Rolle denn je.

2.) Die Anleihenrenditen müssen gar nicht mehr wesentlich stärker ansteigen, um bei Staatsanleihen einen Rekord-Rückschlag auszulösen. Zinsanhebungen oder eine höhere Inflation könnten einen derart kräftigen Anstieg der Anleihenrenditen verursachen.

3.) Die Erträge festverzinslicher Anlageformen werden in Zukunft wohl wesentlich niedriger ausfallen als in der Vergangenheit.

4.) Auch Staatsanleihen haben in der Vergangenheit Verluste erlitten und werden dies auch in Zukunft tun. Vermutlich war das Verlustrisiko angesichts des Einbruchs der Anleihenrenditen weltweit noch nie so hoch wie momentan.

5.) Falls sich die Zinsdifferenzen von Unternehmensanleihen ausweiten sollten (weil die Anleger wegen des Ausfallrisikos höhere Risikoprämien einpreisen), während die Staatsanleihenrenditen gleichzeitig nach oben klettern, wären die oben ausgeführten Szenarios sogar noch eher optimistisch.

Natürlich gibt es auch einige sehr gute Gründe, in Staatsanleihen zu investieren. Über diese habe ich bereits gesprochen. Eine weltweit hohe Verschuldung, strukturelle deflationäre Kräfte sowie enorm hohe Sparraten rund um den Globus haben aber zur Folge, dass die Renditen von Staatsanleihen langfristig möglicherweise nicht wieder auf jenes Niveau ansteigen, auf dem sie vor einigen Jahren noch gelegen haben. Aus der obigen Drawdown-Analyse geht ferner hervor, dass Staatsanleihen und Investment Grade-Unternehmensanleihen tendenziell auch nicht so volatil sind, geringere Rückschläge aufweisen und nachweislich nicht so eng mit vergleichsweise riskanteren Anlageformen wie Hochzins-Unternehmensanleihen und Aktien korreliert sind.

Für Investoren, die wegen der niedrigen Renditen einen Ausstieg aus Staatsanleihen in Erwägung ziehen, könnten Unternehmensanleihen mit Investmentstatus aufgrund ihres Risiko-/Ertragsprofils eine gute Alternative sein, denn in der Vergangenheit war die Wahrscheinlichkeit, dass Investment Grade-Anleihen innerhalb eines Kalenderjahres einen negativen Ertrag vorlegen, relativ gering. Allerdings sollten sich diese Anleger bewusst sein, dass Unternehmensanleihen mit Investmentstatus eine enge Korrelation zu Staatsanleihen aufweisen. Aus diesem Grund würde eine Verkaufswelle an den Märkten für Staatsanleihen vermutlich auch die Erträge von Investment Grade-Unternehmensanleihen belasten. Der Einbruch der Renditen von Unternehmensanleihen auf ein extrem niedriges Niveau hat außerdem auch die laufende Ertragskomponente der Gesamterträge beeinträchtigt, obwohl die Zinsdifferenzen angesichts niedriger Ausfallraten und eines soliden Wirtschaftswachstums eine attraktive Kompensation bieten.

In einer Welt extrem niedriger Renditen sowie in Zukunft noch niedrigerer Erträge von festverzinslichen Anlageformen könnten viele Investoren in Versuchung geraten, sich in riskanteren Vermögenswerten zu engagieren. Hochzins-Unternehmensanleihen sind zwar enger mit Aktien korreliert, weisen jedoch eine geringere Volatilität auf als die letzt genannten Papiere. Allerdings verzeichnen Hochzins-Unternehmensanleihen wesentlich ausgeprägtere Wertschwankungen als eher defensive festverzinsliche Anlageklassen. Deshalb sollten Anleger bereit sein, im Verlauf eines Marktzyklus auch heftigere Rückschläge in Kauf zu nehmen. Abgesehen davon bietet die höhere Rendite auch dieser Anleihen einen Schutz vor einem möglichen Anstieg der Zinsen. Gleiches gilt auch für die kürzere Duration der Anlageklasse Hochzinsanleihen.

Schaut man sich die historischen Erträge an, so liefern die Rückschläge und die Korrelation dahingehend eine hilfreiche Orientierungsmöglichkeit, als die Erträge festverzinslicher Wertpapiere durch steigende Zinsen beeinflusst werden könnten. Allerdings hat der Renditeeinbruch im gesamten Anleihenspektrum zur Folge, dass die Gefahr für Investoren, vergleichsweise heftige Rückschläge zu erleiden, momentan größer ist als jemals zuvor. Außerdem wird die laufende Ertragskomponente bei den Gesamterträgen wohl keine so adäquate Entschädigung für mögliche Kapitalverluste mehr bieten wie dies früher der Fall war.

Anthony DoyleInvestment Director - Fixed Income TeamM&G Investments

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: