"Lange Zeit nahmen die Konsumgüterhersteller, die einen Großteil der Regalflächen in Supermärkten oder großen Einzelhandelsgeschäften für sich beanspruchen konnten, tendenziell eine beherrschende Marktstellung ein. Heute gerät diese klassische Landschaft jedoch aus den Fugen, denn Basiskonsumgüter wie verpackte Waren verlieren für den Kunden an Bedeutung. Unseres Erachtens gibt es dafür drei allgemeine Gründe.

Erstens haben Kunden dank E-Commerce eine nahezu unerschöpfliche Auswahl; nun hat jeder gleichermaßen Zugang zu den früher so begehrten Regalflächen und das mindert ihren Wert. Zweitens sind Verbraucher durch die sozialen Medien zu „Prosumern“ geworden, die mit Empfehlungen und „Likes“ im Internet das Kaufverhalten beeinflussen. Und zu guter Letzt haben sich die Vorlieben der Verbraucher verändert: Sie bevorzugen authentischere oder lokale Produkte. Das gilt insbesondere für die Generation Y, die vielen Marken misstraut. Aus all diesen Gründen sind die Eintrittsbarrieren im Bereich Basiskonsumgüter drastisch gesunken.

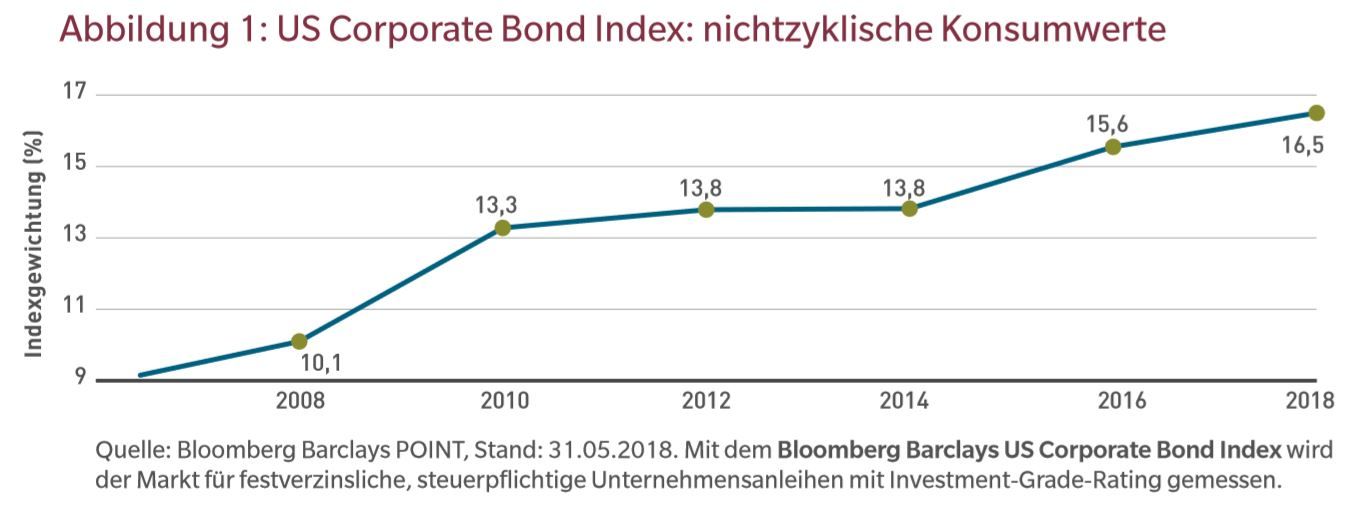

Wie aus der nachstehenden Grafik ersichtlich wird, ist die Indexgewichtung der von nichtzyklischen Konsumgüterherstellern ausgegebenen Anleihen in den letzten zehn Jahren um fast 65 % gestiegen. Mit beinahe 17 % hat dieser Sektor die höchste Gewichtung im Index. Das ist darauf zurückzuführen, dass Basiskonsumgüterunternehmen die Anleihemärkte seit der weltweiten Finanzkrise zur Finanzierung von Strategien zur Portfolioaufwertung – hauptsächlich durch Akquisitionen – nutzen. Auf diese Weise finanzieren sie Forschung und Entwicklung und/oder erhöhen die Investitionen in Technologie, um auf digitalem Wege mit Verbrauchern in Kontakt zu treten. Für Anleiheinhaber hatte das eine Verschlechterung der Bonität zur Folge, während gleichzeitig die Entschädigung für das Ausfallrisiko gesunken ist.

Das weltweite Streben nach Rendite in Kombination mit der fehlenden Volatilität hat die Preisfindung an den Anleihemärkten verwässert. Durch dieses günstige Anlageumfeld wurde der Übergang zu einem unkritischen Anlageverhalten beschleunigt, und das zu einem Zeitpunkt, an dem Anleger extrem kritisch sein sollten. Heutige Anleiheanleger stellen möglicherweise fest, dass sie über ein erhebliches Engagement in Haushaltsprodukteherstellern verfügen, die einem hohen Disruptionsrisiko ausgesetzt sind. Sie könnten auch feststellen, dass sie in stärker isolierten vertikalen Sektoren wie Tabak, Parfüm/Kosmetika und Alkohol, in denen Produkte nicht so leicht zu Massenware werden, zu wenig engagiert sind.

Meiner Meinung nach ist es sinnvoll, Unternehmen zu meiden, die unter einer rückläufigen Markentreue leiden. Fehler könnten verheerende Folgen haben."

Robert M. Almeida, Jr., Portfoliomanager und Global Investment Strategist, MFS

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Weitere beliebte Meldungen: