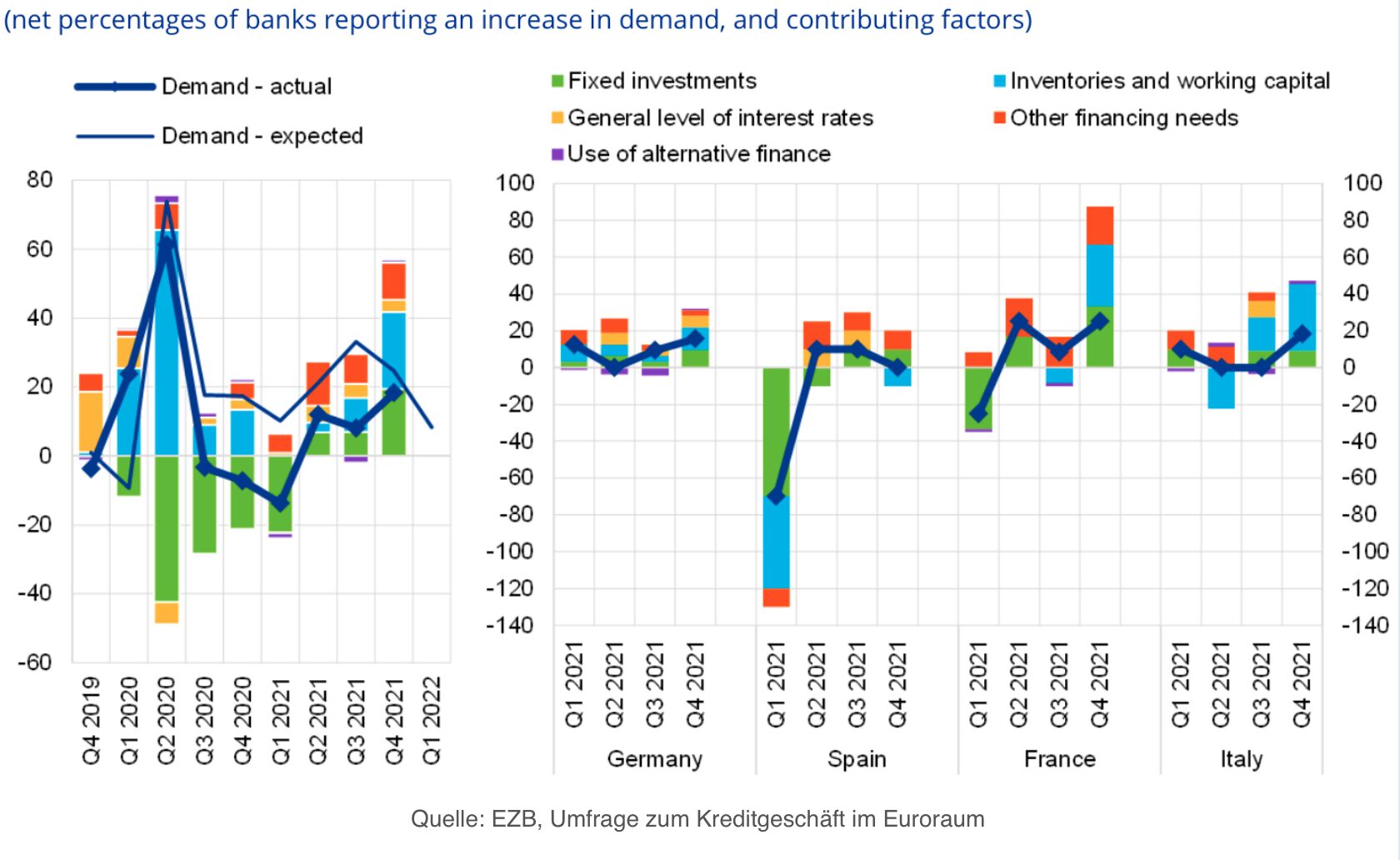

Sind Finanzinstitute die großen Profiteure des Kurswechsels der Zentralbanken? Steigende Zinsen in einer florierenden Wirtschaft sorgen für steigende Einnahmen bei den Banken, die in den vergangenen Monaten eine Vielzahl an Krediten bewilligt haben. Dies zeigt auch eine Studie der Europäischen Zentralbank, welche eine Umfrage im Euroraum durchführen ließ. Seit dem zweiten Quartal 2021 zieht die Nachfrage nach Unternehmenskrediten an. Somit stieg die Nachfrage nach kurzfristigem Fremdkapital zum dritten Mal in Folge an. Ebenfalls gehen die Befragten davon aus, dass das Bedürfnis nach Krediten auch im ersten Quartal 2022 nicht nachlassen wird.1

Europäische Bankenlandschaft: Veränderungen in der Nachfrage nach Darlehen oder Kreditlinien für Unternehmen und die dazu beitragenden Faktoren

Diese Aussichten lassen die Kurse von Geldhäusern wieder steigen. Nach der schwachen Performance der Technologieaktien, konnten zuletzt vor allem Titel aus dem Finanzsektor aber auch des Energiesektors stark überzeugen. Somit setzt sich die Sektor-Rotation nach einer langen Schmerzphase vorerst weiter fort. Beide genannten Branchen haben Anlegern in den letzten zehn Jahren tendenziell wenig Freude bereiten können.

Banken konnten im COVID-19 Krisenmodus überzeugen

Die Banken waren im Zuge der beispiellosen Corona-Entwicklungen neuerlich dazu gezwungen in den Krisenmodus umzustellen– wie schon während der Finanzkrise 2007/2008 oder der Eurokrise Anfang der 2010er-Jahre. Doch dieses Mal gingen die Kreditinstitute mit wesentlich mehr Eigenkapital in die Krise. Insgesamt kann man die Situation nüchtern analysieren und behaupten, Banken haben bewiesen, dass sie eine fundamentale Widerstandsfähigkeit aufweisen können. Nicht zuletzt ist das auf das starke Investmentbanking-Geschäft sowie die zunehmenden Handelsaktivitäten zurückzuführen. In Zukunft können Banken auch wieder auf Einnahmen durch höhere Zinsen bauen, da die Notenbanken, allen voran die Fed, angekündigt haben, dass die Zinsen in diesem Jahr mehrfach erhöht werden.

Nullzinsumgebung…es war einmal

Seit der Weltwirtschaftskrise 2007/2008 ist die Zeit der hohen Zinsen vorüber. Obwohl die Notenbanken immer wieder den Versuch gestartet haben, die Nullzinsumgebung zu verlassen, gelang ihnen dies nie so richtig. Gleichwohl, knapp zwei Jahre nach dem Auftreten der Corona-Krise, streben die Notenbanken letztlich eine echte Trendwende an (ob es tatsächlich dazu kommen wird, werden die nächsten Monate zeigen). Zweifelsohne haben die vergangenen 15-Jahre in diesem für Banken schwierigen Umfeld einige Spuren hinterlassen – doch trotz der Erschließung neuer Einnahmequellen – vom Asset Management bis hin zum Investmentbanking - ist es weiterhin vor allem das Zinsumfeld, das im Bankensektor von maßgeblicher Bedeutung ist. „Gerade in Europa ist das Geschäftsmodell der meisten Banken immer noch stark abhängig von der Kreditvergabe an Nichtbanken, ob für Immobilienkredite, Kredite an Unternehmen oder an private Haushalte. Neben der absoluten Zinshöhe ist für die Profitabilität des Instituts vor allem auch die Differenz zwischen lang- und kurzfristigen Zinsen entscheidend“, erklärt Ernst Konrad, Lead Portfolio Manager bei Eyb & Wallwitz. Des Weiteren gibt Ernst Konrad zu bedenken, dass die Ertragsquelle durch Zinsen in den vergangenen Jahren zunehmend versiegt sei und Banken vermehrt in Staatsanleihen investiert hätten. „Die müssen im Gegensatz zu Krediten auch nicht mit Eigenkapital hinterlegt werden. Die restliche Überschussliquidität wurde bei der EZB sogar zu negativen Zinsen geparkt. Banken, die stärker auf alternative Ertragsquellen wie Vermögensverwaltung oder Investmentbanking gesetzt haben, sind deswegen deutlich ertragsstärker“, führt Konrad noch detaillierter aus.

Finanztitel im Höhenflug: Strohfeuer oder langfristiger Trend?

In der jüngeren Vergangenheit hat sich ein Financials-Exposure im wahrsten Sinne des Wortes bezahlt gemacht. Im Gegensatz zu dem derzeitigen Negativtrend an den Börsen, weist der MSCI World Financials ETF (EUR) über den Zeitraum von einem Jahr ein Plus von gut 30 Prozent auf. Gegenwärtig stellt sich somit die Frage, ob es sich hierbei lediglich um ein kurzes Aufflackern handelt oder eine neue „Ära“ eingeläutet wird. Ernst Konrad identifiziert eine klare Entwicklung: „Mit Blick auf die kommenden Monate dürfte sich die Stimmung in der Bankenbranche weiter aufhellen. Der Grund: Um anhaltende Inflationsraten zu bekämpfen, werden viele Notenbanken in den nächsten Monaten ihre Zinsen anheben, was typischerweise mit einer besseren Kursentwicklung von Bankaktien einhergeht.“ Ergänzend führt der Portfoliomanager des deutschen Vermögenverwalters aus, dass höhere Zinsen durchaus eine wichtige Rolle einnehmen: „Höhere Gewinnmargen bei der Kreditvergabe und die steigende Nachfrage nach Krediten per se, wie zum Beispiel der aktuelle Bank Lending Survey der Bundesbank zeigt, sorgen auch für mehr Gewinn und stärken die Eigenkapitalbasis. Mit gesünderen Bilanzen und der Hoffnung auf steigende Erträge, erfüllen Banken alle Anforderungen, um im Portfolio die Rolle eines defensiven Value-Bausteins einzunehmen.”

Um sich in diesem Umfeld optimal positionieren, empfiehlt Konrad vor allem auf die Quartalszahlen zu schauen: „Hier haben vor allem die europäischen Banken einen starken Eindruck hinterlassen. So zum Beispiel die spanische Großbank Santander, die 2020 noch den ersten Verlust ihrer Unternehmensgeschichte hinnehmen musste, das vergangene Jahr allerdings mit einem Nettogewinn von rund 8,1 Milliarden Euro abgeschlossen hat – ein Plus von etwa 25 Prozent gegenüber dem Vorkrisenjahr 2019. Und auch die Deutsche Bank konnte Ende Januar für 2021 ihr bestes Ergebnis seit zehn Jahren verkünden. Ein ähnliches Bild zeigt sich auch in den USA. Mit JP Morgan und Goldman Sachs blieben die Quartalszahlen zweier Branchenriesen zwar etwas unter den Erwartungen der Analysten, dennoch zeigt der Trend klar nach oben.“

Kreditrisiko: Erwachen Insolvenzen aus ihrem „künstlichen Tiefschlaf“?

Sowohl bei Geschäfts- als auch bei Privatkunden wurden, dank staatlicher Coronahilfen und günstigster Finanzierungskosten Insolvenzen, vorübergehend „ausgehebelt“. Laut KSV 1870 Insolvenzstatistik 2021 blieb die Anzahl an Firmenpleiten in Österreich auf dem Vorjahresniveau. Im Vergleich zu 2019 wird jedoch ein Rückgang um ungewöhnliche 40 Prozent festgestellt. Nichtsdestotrotz zeichnet sind auch hier eine Trendumkehr an, da 40 Prozent der Firmenpleiten des letzten Jahres allein in Q4 registriert werden konnten Ähnliches ist auch in Deutschland zu beobachten. Das Statistische Bundesamt in Deutschland gab ähnliche Zahlen bekannt.2

Heißt dies nun für die Banken, dass eine „Kredit-Defaultwelle“ anrollt und sich der Ertragsausblick dadurch eintrübt? Antoine Hucher (von Jupiter Asset Management sieht dies entspannt: „Wir glauben, dass die Risiken vorerst überschaubar sind. Die ersten Zinserhöhungen von etwa 100 Basispunkten in einem Zinszyklus haben in der Regel nur geringe Auswirkungen auf die Qualität der Vermögenswerte. Und die meisten Banken gehen mit ausreichend Eigenkapital und Rückstellungen (trotz einiger Auflösungen im letzten Jahr, als sich die Wirtschaft von ihrem Tiefpunkt in der Covid-Periode erholte) in dieses Jahr.“ Marc Decker von Quintet Private Bank schlägt dieselbe Richtung ein und ergänzt: „Insgesamt ist der Bankensektor sehr gut kapitalisiert und deutlich besser als beispielsweise vor der Finanzkrise, für marktadverse Entwicklungen aufgestellt. Eine mögliche Ausfallwelle sollte daher gut abgefedert werden können. Wir sehen somit die Risiken für die Banken als beherrschbar an. Bei einer möglichen Kreditausfallwelle würde es daher auch in erster Linie schwache Institute treffen, die ihre Hausaufgaben auf der Risikoseite nicht richtig gemacht haben.“ Beide genannten Marktexperten sind sich auch einig, sollte sich am Markt nicht eine unvorhersehbare Abweichung (langsames Wachstum, hohe Inflation sowie Zinsen) entwickeln, könne man das Risiko als bescheiden betrachten.

Neo-Banken vs. Traditionshäuser: Disruption als beherrschbares Risiko?

Damit nicht genug, wird der Bankensektor seit einigen Jahren auch durch eine Disruptionswelle herausgefordert: Neo-Banken, die rein digitale Geschäftsmodelle betreiben, nehmen immer mehr Platz am Markt ein. Sie überzeugen meist mit kurzen Wartezeiten, niedrigen Gebühren und ihrer Einfachheit. Das Kundenerlebnis wird dadurch völlig verändert und traditionelle Geldhäuser werden auf die Probe gestellt. Dies bestätigt auch Marc Decker: „Diese disruptiven Geschäftsmodelle haben auch die klassischen Geschäftsbanken dazu gezwungen, schneller und umfänglicher Schritte hin zu einer größeren Digitalisierung ihrer Geschäftsmodelle zu gehen. Dies sieht man natürlich auch besonders an den zahlreichen Schließungen von Geschäftsstellen und weiterem Fusionsdruck. Gerade auch Finanzanalysten schauen mit Argusaugen auf das Kostenmanagement der Banken.“

Die Covid-Pandemie hat jedoch aufgezeigt, dass Banken mit der Digitalisierung immer noch hinterherhinken. Antoine Hucher, Aktienanalyst bei Jupiter AM mahnt zur Vorsicht: „Neo-Banken haben den Vorteil, mit modernen - oft cloudbasierten - IT-Systemen loszulegen. Die meisten Banken verfügen noch nicht über die Technologie und das Vertriebsmodell, um mit diesen Disruptoren auf Augenhöhe zu konkurrieren. Wir glauben jedoch nicht, dass sie dem Untergang geweiht sind. Es ist unklar, ob die neuen Marktteilnehmer in stärker regulierten - und kapitalintensiven - Segmenten konkurrieren wollen und können.“ Außerdem äußert sich Hucher auch zu den weiteren Nachteilen der Neo-Banken: „(…) in jedem Fall könnten Kunden, die für einfache Angebote (Girokonten, Devisen) zu den Neo-Banken geflohen sind, diesen nicht genug vertrauen, wenn es um ein komplexes (und riskantes) Produkt wie eine Hypothek geht.“

Marc Decker erwähnt in diesem Zusammenhang aber auch, dass die Bankhäuser sehr stark versuchen, sich neu zu erfinden und ihre Altlasten aus der Weltwirtschaftskrise endgültig loswerden wollen: „Zuletzt konnte man ein Greifen dieser Maßnahmen auch bei einem prominenten deutschen Geldhaus feststellen. Neben dieser Neuaufstellung haben jedoch die klassischen Banken vermehrt die Zusammenarbeit mit ihren digitalen Pendants oder Robo Advisorn gesucht, selbst welche gegründet, oder aufgekauft.“ Des Weiteren ist für Decker auch klar, wie sich Banken in Zukunft aufstellen müssen: „Der Schlüssel für den Erfolg des jeweiligen Geschäftsmodelles wird die Kombination aus Kundenfokus – beispielsweise über hybride Modelle der Kundenbetreuung – als auch dem richtigen Management von Zins- und Kostenstrukturen und dem Einlassen auf neue Technologien, wie der Blockchain Technologie zur Hebung weiterer Effizienzgewinne liegen.“ Antoine Hucher stimmt dem zu und ergänzt einen spannenden Aspekt: „Interessant ist, dass einige Banken auch beginnen, ihre eigenen Neo-Banken zu gründen. Das hat JP Morgan letztes Jahr im Vereinigten Königreich mit Chase getan. Insgesamt glauben wir an eine Zukunft, in der die Grenzen zwischen Banken und Fintech-Unternehmen verschwimmen werden.“

Fazit

Neue Covid-Mutationen sorgen am Markt mittlerweile für weniger Unbehagen als die hohe Inflation und die steigenden Zinsen. Für den Bankensektor kommt dies aber sehr gelegen. Nachdem dieser in den letzten zehn Jahren nur verhalten performte, kündigt sich nun eine Rotation am Markt an. Mit Blick auf die kommenden Wochen und Monate kann man durchaus mit einer positiven Entwicklung der Finanzbranche rechnen. Die Notenbanken werden die Zinsen in diesem Jahr mehrfach erhöhen und sorgen somit für steigende Gewinnmargen bei den Banken. Dies stärkt die Eigenkapitalbasis und ist wichtig für die Bilanzen der Kreditinstitute. Nichtsdestotrotz dürfen sich die Geldhäuser nicht auf ihren Lorbeeren ausruhen. Neo-Banken mit ihren disruptiven Geschäftsmodellen sind auf dem Vormarsch und machen dem traditionellen Banksektor ordentlich Druck. Hierbei müssen sich die Banken auf die neuen Technologien einlassen und sich bis zu einem gewissen Grad neu erfinden. Zusammenfassend kann man sagen, dass Bank-Aktien ein interessantes Investment darstellen, nicht zuletzt auch, weil diese fundierter und zukunftsorientierter aufgestellt sind als noch vor der Weltwirtschaftskrise 2007/2008.

Weitere aktuelle #Spotlight-Ausgaben auf e-fundresearch.com:

Weitere beliebte Meldungen: