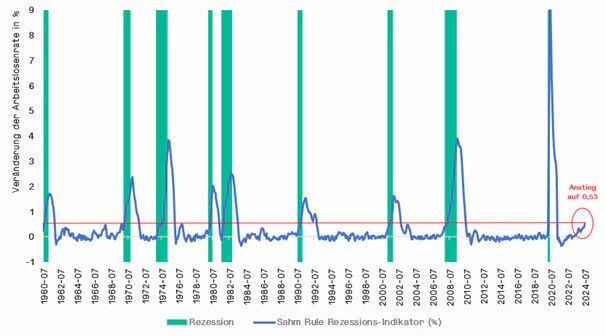

Gerade im Hinblick auf die aktuelle Lage der US-Wirtschaft stand eine Kennzahl im Fokus der Marktteilnehmer: Der sogenannte „Sahm Rule Recession Indicator“. Die Kennzahl wurde von Claudia Sahm – einer US-amerikanischen Ökonomin – entwickelt und wird als relativ schneller und einfacher Frühwarnindikator für eine drohende Rezession in den USA verwendet. Die Sahm-Rule besagt, dass eine Rezession begonnen hat, wenn der gleitende Dreimonatsdurchschnitt der Arbeitslosenquote (U3) mindestens 0,5 Prozentpunkte über dem niedrigsten Wert der Arbeitslosenquote in den vergangenen 12 Monaten liegt. Mit einem Wert von 0,53 ist der Indikator nun erstmals seit der COVID-Krise über die Marke von 0,5 gestiegen.

Obwohl sich die Sahm-Rule ausschließlich auf die Arbeitslosenquote stützt und weitere wirtschaftliche Indikatoren wie BIP, Konsumausgaben, Investitionen etc. unberücksichtigt lässt, war deren Vorhersagekraft in der Vergangenheit äußerst treffsicher (siehe Abbildung). In den vergangenen Jahrzehnten konnte damit jeder Beginn einer Rezession in den USA richtig vorhergesagt werden, weshalb sie auch häufig von Zentralbanken, Regierungsbehörden und Ökonomen verwendet wird. Im Gegensatz zu anderen Indikatoren, die möglicherweise erst Monate später die Rezession bestätigen, kann die Sahm-Rule aufgrund ihrer relativ aktuellen Daten früher Hinweise auf den Zustand der Wirtschaft geben.

Abbildung: Sahm Rule Rezessions-Indikator vs. tatsächlicher Rezession, USA seit 1960

Quelle: Security KAG; Daten: FRED, Federal Reserve Bank of St. Louis

Quelle: Security KAG; Daten: FRED, Federal Reserve Bank of St. Louis

Zu beachten gilt jedoch, dass der Indikator keinerlei Informationen über die Schwere und Dauer einer möglichen Rezession liefert. Darüber hinaus deutet auch einiges darauf hin, dass sich der Indikator diesmal irren könnte. Dafür sprechen einige Anhaltspunkte. Zu erwähnen ist in diesem Zusammenhang insbesondere das niedrige Ausgangsniveau bzw. die niedrige Arbeitslosenrate der vergangen ein bis zwei Jahre, welche im Bereich einer Vollbeschäftigung gelegen ist.

Auch Claudia Sahm selbst äußerst Zweifel am diesmaligen Signal ihres eigenen Indikators. Sahm weist darauf hin, dass der Anstieg der Arbeitslosigkeit eher auf ein größeres Arbeitskräfteangebot als auf eine signifikante Schwächung des Arbeitsmarktes zurückzuführen sei. Sie betont, dass die aktuellen Dynamiken auf dem Arbeitsmarkt sich von früheren Rezessionen unterscheiden, insbesondere weil die Entlassungen nicht wesentlich zugenommen haben und die Erwerbsbeteiligung gestiegen ist. Dies führt sie zur Schlussfolgerung, dass der Indikator die wirtschaftliche Schwäche möglicherweise übertreibt. Final sieht sie daher auch keine unmittelbare Rezession am Horizont.

Diese Aussagen decken sich im Übrigen mit einer Vielzahl an Ökonomen, welche aktuell zwar eine Kontraktion der US-Wirtschaft sehen, aber keine drohende Rezession. Darüber hinaus wäre eine Rezession wohl nicht unvermeidlich, da die US-Notenbank FED über erheblichen Spielraum für Zinssenkungen verfügt und somit mächtige geldpolitische Instrumente zur Verfügung stehen.

Von Daniel Kupfner, Kundenbetreuung und Strategische Produktentwicklung bei der Security KAG

Weitere beliebte Meldungen: