Rally wird durch Gewinne und nicht durch menschliche Psychologie befeuert

Zum ersten Mal seit 2010 lagen die Unternehmensgewinne über den Erwartungen. Die im MSCI ACWI Index vertretenen Unternehmen verzeichneten einen Jahresanstieg von 15% bei den Gewinnen – prognostiziert waren nur 13%. Dem Wachstum der Unternehmensgewinne waren mehr als 60% der im Jahr 2017 erzielten Rendite von 25% zuzuschreiben, das ist doppelt so viel wie der Betrag des Wachstums bei den KGVs der Titel.

Zu frühes Verkaufen kann teuer werden

Warren Buffett hat die These aufgestellt – und mit dieser Meinung ist er nicht allein –, dass sich Aktien in den späteren Phasen einer Hausse in der Regel besser entwickeln. Das Jahr 2017 ist der beste Beweis dafür. Weltweite Aktien verzeichneten 12 Monate in Folge Zugewinne – ein absolutes Novum –, und die Volatilität des S&P 500 Index sank während des Jahres auf ein Rekordtief von 3,5%. Zudem ging der S&P 500 um 2,8% von seinem Höchststand auf seinen Tiefstand zurück und gab damit gemessen an der durchschnittlichen Bullenmarktkorrektur von 5-7% viel weniger nach.

Lukrative Geschäfte für aktive Anleger

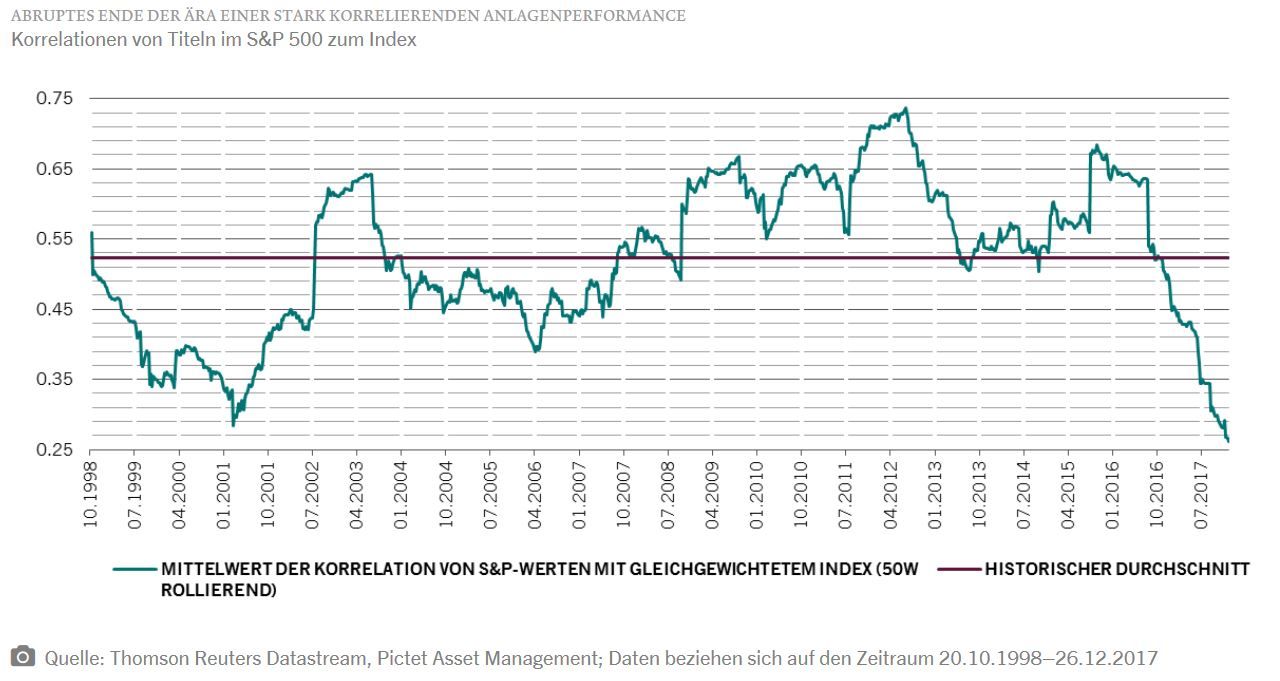

Die meiste Zeit nach der Schuldenkrise 2008 bewegten sich die regionalen Aktienmärkte und Einzeltitel mehr oder weniger im Gleichschritt nach oben und unten. 2017 endete dieser Trend jedoch abrupt. Schauen wir uns den S&P 500 an: Hier sank die Korrelation zwischen den Renditen von Einzeltiteln und der Rendite des Index im Dezember auf ein Rekordtief von 0,27. Ähnliche Handelsmuster waren auch bei anderen Länderindizes, Branchen und Währungen zu beobachten. In einem solchen Umfeld brachten Strategien wie Stockpicking und taktische Vermögensverteilung cleveren Anlegern ordentliche Gewinne.

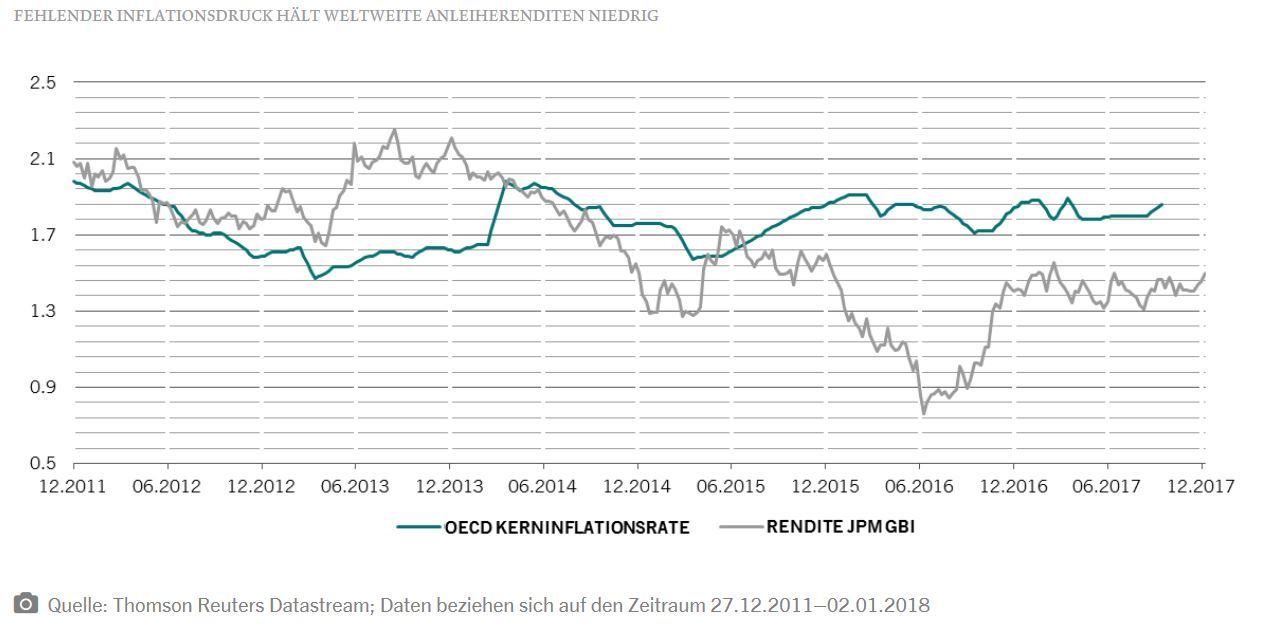

Ohne Inflation wird es nicht zu einer Verkaufswelle bei Anleihen kommen

Das starke Wirtschaftswachstum und die höheren US-Zinssätze sind Voraussetzungen für einen Anstieg der Anleiherenditen, aber das allein reicht nicht aus: Der JPMorgan Index weltweiter Staatsanleihen rentierte am Jahresende 2017 mit nur 1,4%, fast genauso viel wie zu Beginn des Jahres. Was fehlt, ist die Inflation. Die Inflation war 2017 weiterhin viel niedriger als erwartet, nicht nur in den USA, sondern auch in Japan und im Euroraum. Ohne Preis- und Lohnanstieg wird sich an den Anleiherenditen nicht viel ändern, nicht zuletzt weil strengere Regelungen zur Altersversorgung und eine alternde Anlegergemeinschaft die Nachfrage nach festverzinslichen Wertpapieren haben steigen lassen.

Aktien im Höhenflug, aber Anleihen auf der Beliebtheitsskala ganz oben

Auch wenn die Aktienerträge 2017 um rund 20 Prozentpunkte über den Anleiherenditen lagen, waren festverzinsliche Wertpapiere die beliebteste Anlage. Daten von EPFR zufolge beliefen sich die Investmentzuflüsse in Anleihenfonds im letzten Jahr auf 350 Mrd. USD – in Aktien flossen nur 300 Mrd. USD.

Konsens kann sich irren

Die meisten Anleger und Ökonomen gingen Anfang des Jahres 2017 davon aus, dass der US-Dollar noch mehr zulegen würde als ohnehin schon. Sie rechneten verständlicherweise damit, dass das robuste Wirtschaftswachstum in den USA, Präsident Trumps protektionistische Tendenzen und Zinsanhebungen den Dollar nach oben treiben würden. Dabei berücksichtigten sie aber nicht, dass auch die meisten anderen Länder wirtschaftlich in guter Verfassung waren. Die positive Konjunkturentwicklung in den Schwellenländern und die Abwertung des überbewerteten US-Dollars unter dem Einfluss Europas haben dazu geführt, dass die US-Währung den größten jährlichen handelsgewichteten Rückgang seit 2007 verzeichnete (rund 7%).

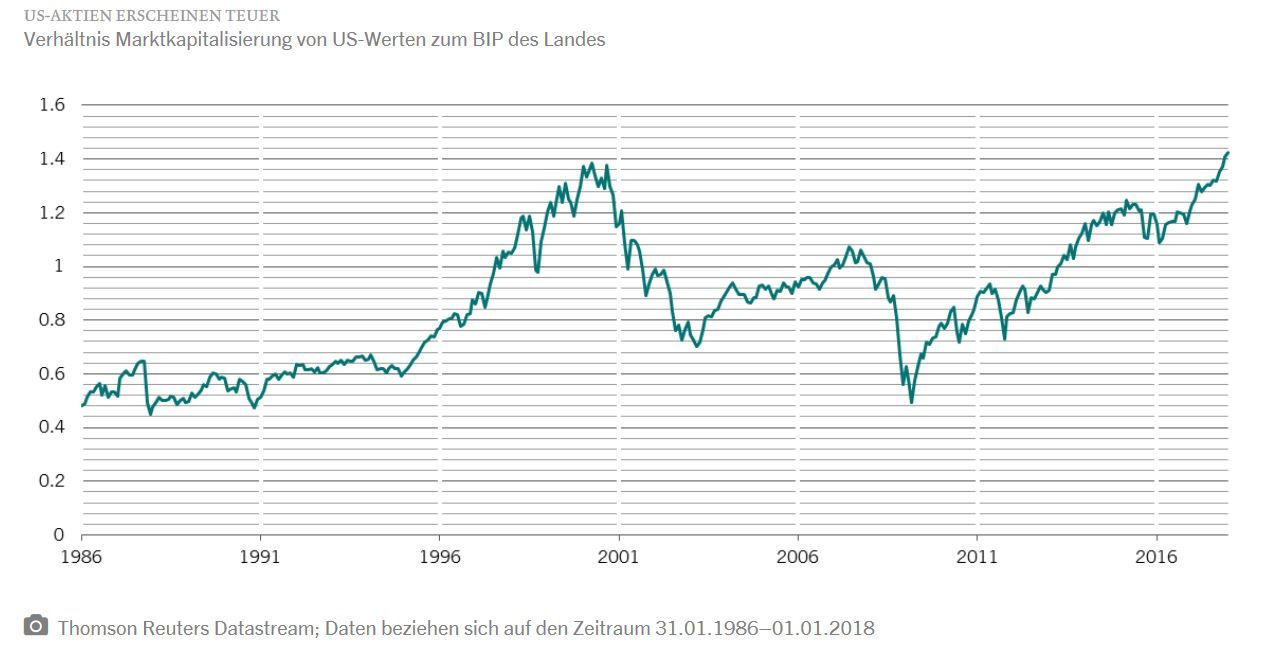

Bewertungen spielen auf kurze Sicht keine Rolle

Auch wenn Aktien und Anleihen gemessen an vielen Kriterien weiterhin teuer sind – die Marktkapitalisierung von US-Werten beispielsweise ist im Verhältnis zum BIP des Landes so hoch wie noch nie –, sind hohe Bewertungen selten ein Hindernis für kurzfristige Marktgewinne. Investieren nach dem Grundsatz der Mean Reversion ist nur langfristig effizient.

Was zählt ist, was die Zentralbanken tun – und nicht, was sie sagen

2017 haben die großen weltweiten Zentralbanken immer wieder betont, dass die Ära der extrem lockeren Geldpolitik zu Ende sei. Die Fakten jedoch widersprechen dieser Rhetorik. Dieses Jahr belief sich die von diesen Zentralbanken zur Verfügung gestellte Nettoliquidität auf 2,5 Bio. USD, doppelt so viel wie 2016. Zudem haben sich die Realzinssätze kaum verändert. Die US-Notenbank selbst sagt, dass die Finanzierungsbedingungen in den USA dadurch so locker seien wie zuletzt 1993.

Politische Risiken sind schwer einzupreisen

Es gibt jede Menge politische Tretminen, die den Anlegern 2017 gefährlich werden könnten, wie unter anderem das Säbelrasseln Nordkoreas, Trumps Wechselhaftigkeit und der Brexit. Die Renditen der großen Aktien- und Anleihenindizes legen auf den ersten Blick den Schluss nahe, dass solche Sorgen unnötig sind. Bei näherer Betrachtung ergibt sich allerdings ein differenzierteres Bild. Politische Unruhen hatten einen nicht unerheblichen Anteil am Verfall der türkischen Lira, dem Einbruch katarischer Aktien und der schwachen Entwicklung des spanischen Aktienindex IBEX.

Luca Paolini, Chefstratege, Pictet Asset Management

Weitere beliebte Meldungen: