- Der schwache Dollar und seine Folgen

- Geänderte Preiserwartungen

- Chinesische Autarkie

Ein schwächerer Dollar könnte US-Anlagen zu mehr Attraktivität verhelfen

Die Differenz zwischen den kurzfristigen Zinssätzen für US-Dollar und Euro hat sich im vergangenen Jahr um über 100 Basispunkte ausgeweitet. Doch anstatt einer unterstützenden Wirkung für den Dollar ist an den Devisenmärkten zu beobachten, dass dieser an Boden verloren hat. Zu seiner Schwäche beigetragen haben die US-Politik, der Rückgang ausländischer Kapitalzuflüsse in US-Vermögenswerte und die Aussicht auf europaweite Wachstumsimpulse dank des deutschen ‚Investitionsboosters‘. Die kurzfristigen Aussichten sind ungewiss, da erhöhte geopolitische Risiken den Dollar häufig erstarken lassen. Rückblickend ist jedoch festzustellen, dass der Greenback ausholende zyklische Bewegungen vollzieht und in den letzten Jahren bei stolzen Kursen notierte. Eine höhere US-Inflation in Verbindung mit einem langsameren Wachstum könnten zu einer weiteren Abwärtsdynamik führen, ebenso wie eine fiskalpolitische Straffung in dem Fall, dass Washington zur Rückführung der Staatsverschuldung gezwungen würde. Anleger dürfen nicht vergessen, dass der Euro einst 1,60 USD wert war und ein Kurs von 1,25 bis 1,30 USD in der jetzigen Stimmung durchaus möglich ist. Eine zusätzliche Dollarabwertung um 10% bis 15% könnte Teil der Lösung zum Abbau des Handelsdefizits und zur Steigerung der Attraktivität von US-Vermögenswerten sein, insbesondere angesichts der nach wie vor teuren Aktien.

Kurve oder Kredit?

Dem Konzept der Arbitrage – des Kaufs und Verkaufs von Vermögenswerten mit dem Ziel, von Preisdifferenzen zu profitieren – liegt die Annahme zugrunde, dass die Preise letztlich immer zu einem Gleichgewicht finden. Dies heißt jedoch nicht zwangsläufig, dass es sich hierbei um ein statisches Gleichgewicht handelt: Der ständige Informationsfluss verlangt von den Anlegern, ihre Preiserwartungen kontinuierlich anzupassen. Ein Beispiel für ein solches dynamisches Gleichgewicht ist die Beziehung zwischen der Duration von Staats- und den Spreads von Unternehmensanleihen: Anleger haben die Wahl zwischen der Beibehaltung einer risikofreien Tagesgeldanlage, der Erhöhung der Duration auf der Staatsanleihenkurve oder der Übernahme des Kreditrisikos über einen Unternehmensanleiheindex. Hierbei muss abgewogen werden zwischen dem Spread der Staatsanleihenkurve und dem Credit Spread, der potenziell einen größeren Schutz vor Zinsveränderungen bietet. Derzeit scheint der Marktkonsens ein Engagement in Unternehmensanleihen gegenüber Staatsbilanzen vorzuziehen. Ab einem gewissen Punkt auf der Renditekurve kommen jedoch Arbitrage-Erwägungen ins Spiel, und die Anleger werden ihre Annahmen erneut revidieren – wenngleich dieser Punkt vorerst noch nicht erreicht zu sein scheint.

Autarkie: Ein starkes Anlagethema

Inmitten des zyklischen Gegenwinds für China, der strukturellen Ungleichgewichte und des schwierigen geopolitischen Umfelds entwickelt sich Autarkie gerade zu einem starken Anlagethema. Die politische Führung hat dies in den letzten zehn Jahren in verschiedenen Formen immer wieder betont und so dazu beigetragen, den technologischen Fortschritt voranzutreiben, das Lieferkettenrisiko zu reduzieren und die Binnennachfrage anzukurbeln. Hauptnutznießer dieser Entwicklung sind ganz klar die Bereiche Technologie, Energiewende, Gesundheit und Massenkonsumgüterplattformen. Zudem deutet das jüngste Aufkommen chinesischer Marktführer auf den Gebieten künstliche Intelligenz und Smart Manufacturing darauf hin, dass das Wachstum künftig von einer breiteren Gruppe globaler Akteure getrieben werden dürfte. Anleger sollten sich somit weiterhin auf Sektoren konzentrieren, die von der Politik und der Technologieführerschaft Rückenwind erfahren, da der allgemeine konjunkturelle Aufschwung noch auf sich warten lässt. Die hartnäckige Deflation dürfte anhalten, während die Binnenwirtschaft den Zollschock, die zunehmenden Kapazitätsüberhänge im verarbeitenden Gewerbe und die anhaltende Deflationsbewegung am Immobilienmarkt zu verkraften hat. Auch das Wachstum und die Gewinne dürften vom Deflationsdruck zunehmend ausgebremst werden.

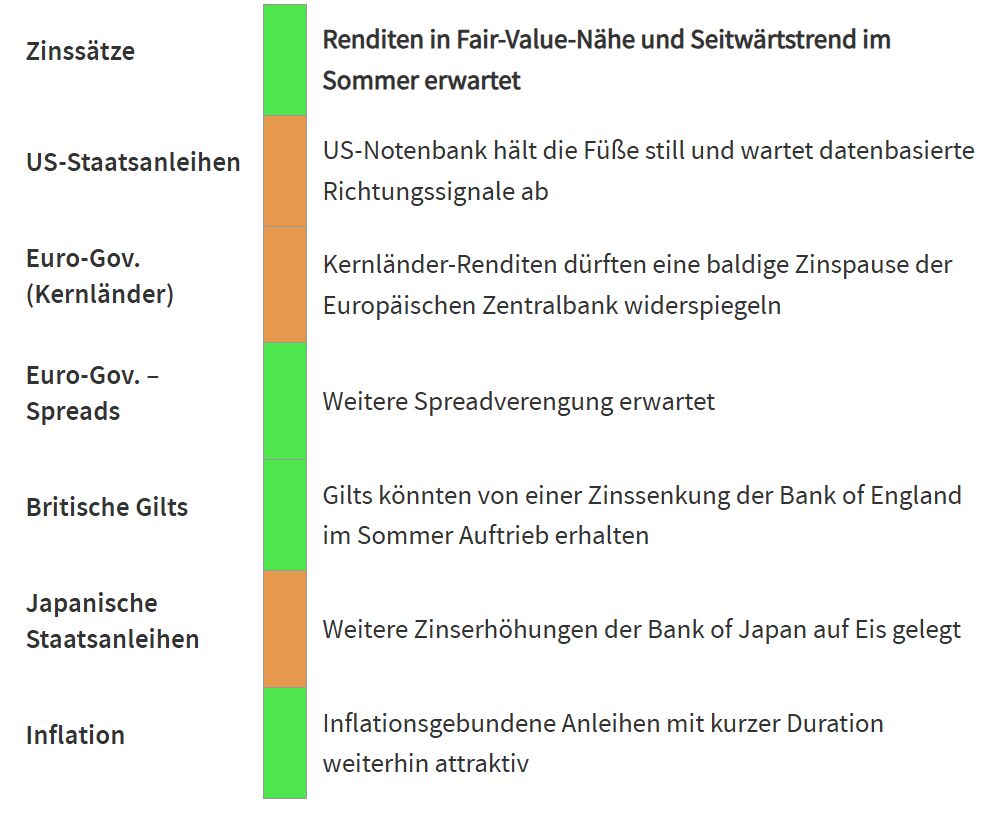

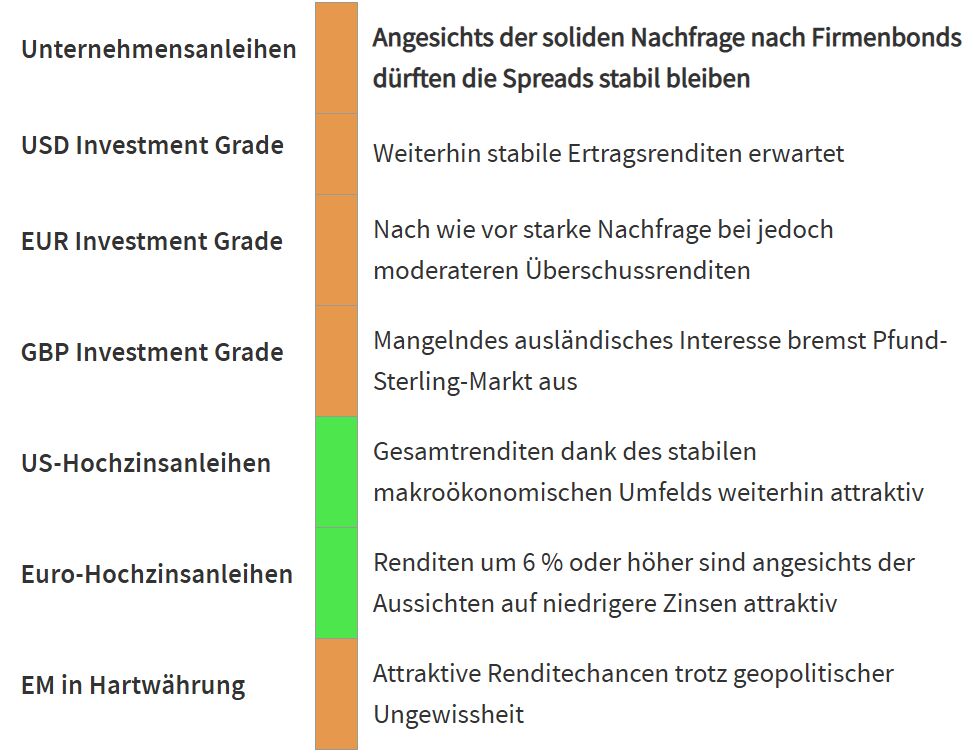

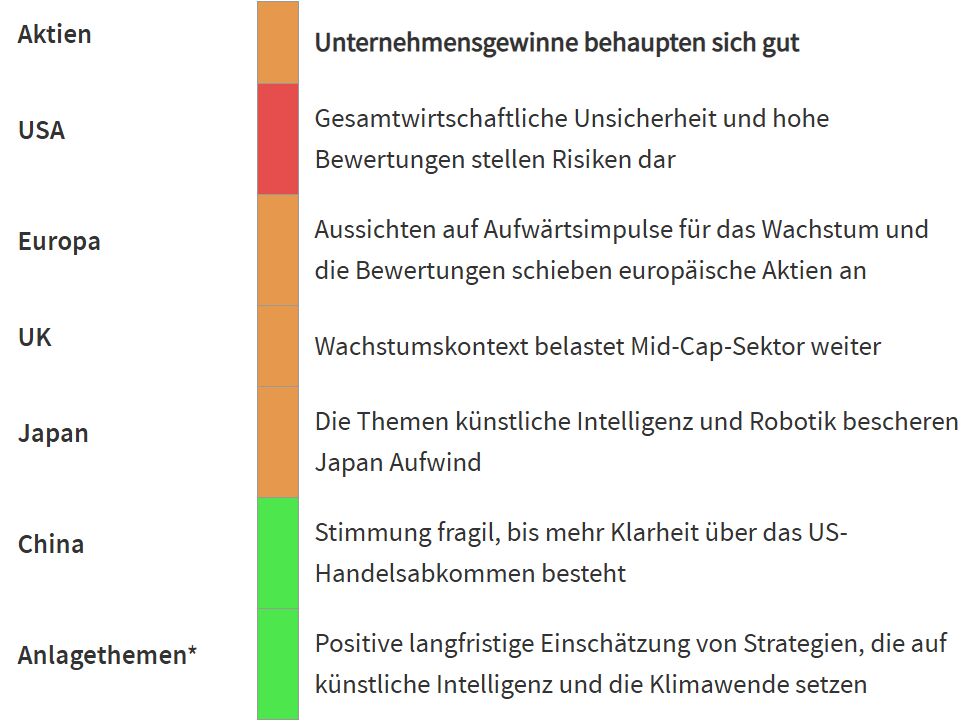

Überblick der Anlageklassen

Die geäußerten Ansichten spiegeln die Erwartungen des CIO-Teams hinsichtlich der Renditen und Risiken der Anlageklassen wider. Ampeln deuten auf eine erwartete Rendite über einen Zeitraum von drei bis sechs Monaten im Vergleich zu langfristig beobachteten Trends hin.

Die Ansichten des CIO-Teams beruhen auf den Ansichten des AXA IM Macro Research- und des AXA IM Investment-Teams und sind nicht als Empfehlung zur Vermögensallokation zu verstehen.

Weitere beliebte Meldungen:

*AXA Investment Managers hat mehrere auf Megatrends gestützte Themen identifiziert, die unserer Meinung nach am besten geeignet sind, um in der sich verändernden Weltwirtschaft zu bestehen: Automatisierung & Digitalisierung, Konsumtrends & Nachhaltigkeit, Energiewende sowie Artenvielfalt & Naturkapital

Datenquelle: Bloomberg