Also doch keine KI-Blase? Der dramatische Einbruch von Softwareaktien in den letzten Wochen – nach ersten Verlusten schon im Oktober – ist nur dann plausibel, wenn KI den Softwaremarkt wirklich durcheinanderwirbelt. Die neuesten KI-Tools bedrohen die Geschäftsmodelle vieler Softwarehäuser, Videospieleentwickler, Online-Reisebüros und anderer Unternehmen.

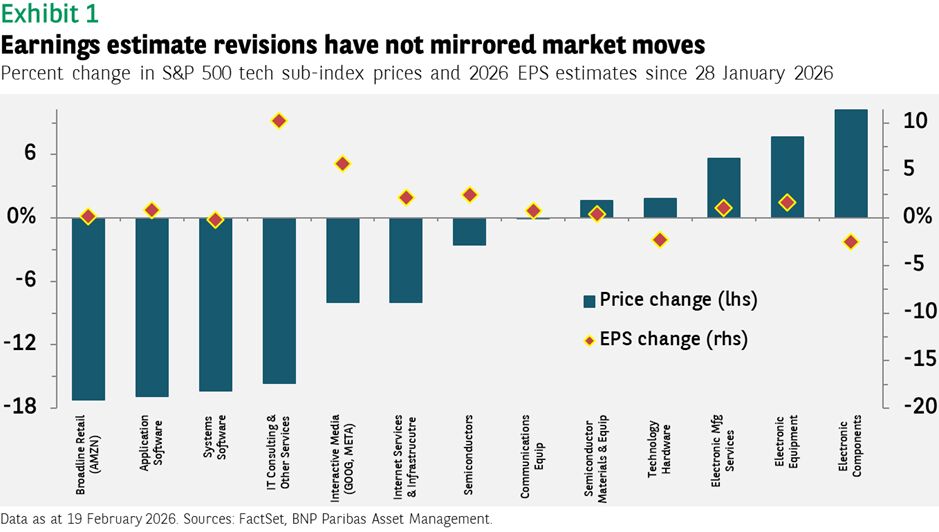

Es scheint fast sicher, dass manche Firmen die technologischen Umwälzungen nicht überstehen werden (Ruht in Frieden, Napster und Blackberry). Und doch fragt man sich, ob die jüngsten Kursverluste nicht übertrieben sind. Die S&P-500-Teilindizes für Anwendungssoftware und Systemsoftware sind seit Ende Januar um 16% gefallen, aber die Gewinnschätzungen für 2026 wurden kaum gesenkt (Abbildung 1).

Aber vielleicht machen den Anlegern nicht die Gewinne der nächsten zwölf Monate, sondern die langfristige Entwicklung Sorgen. Bis die Gewinne wirklich fallen, kann es dauern. Im B2B-Bereich haben Softwarefirmen etablierte Kundenbeziehungen. Sie liefern nicht nur Programme, sondern passen sie auch an Sicherheitsanforderungen, Governancestandards und Complianceregeln an. Außerdem können sie neue Technologien integrieren und damit Kundenverlusten vorbeugen.

Dennoch werden Umsatzeinbußen nicht ausbleiben. Anlegern muss das aber nicht unbedingt schaden. Wer in einen breiten Index investiert, kann an anderer Stelle gewinnen. Aber ganz so einfach ist es dann auch wieder nicht. Mit OpenAI und Anthropic sind zwei der Unternehmen, die für die größten Umwälzungen sorgen, nicht börsennotiert. Wenn die Gewinne nicht börsennotierter Unternehmen steigen und die von Aktiengesellschaften fallen, könnten Investoren am Ende verlieren.

Wir halten das aber für eher unwahrscheinlich. Man schätzt, dass OpenAI und Anthropic 2025 etwa 23 Milliarden US-Dollar Umsatz erzielten – gegenüber etwa 550 Milliarden US-Dollar aller Softwareunternehmen des S&P 500 (laut FactSet). Umsatzeinbußen einzelner Softwarehäuser dürften angesichts des Indexvolumens also nicht allzu stark ins Gewicht fallen.

Auch könnte es ähnlich kommen wie letztes Jahr bei der Markteinführung des KI-Modells von DeepSeek: Erst fielen die Kurse, weil sich Anleger Sorgen um die Geschäftsmodelle machten. Aber dann setzte die Erholung ein – weil man hoffte, dass die Nachfrage wegen niedrigerer Kosten steigt und das Marktpotenzial wächst.

Umso wichtiger ist aktive Diversifikation – die Kombination aus weltweiter Diversifikation (weil keiner weiß, wo die nächste Disruption ihren Anfang nimmt) und aktivem Portfoliomanagement, um mögliche Gewinner zu finden und Unternehmen zu meiden, die die nächste Innovationswelle vielleicht nicht überstehen.

Wirtschaftswachstum und Beschäftigung

Es bleibt ein Rätsel, dass die US-Wirtschaft stark wächst, aber (außerhalb des Gesundheitssektors) kaum jemand neu eingestellt wird. In den letzten zwei Jahren hat die amerikanische Privatwirtschaft (ohne Landwirtschaft und Gesundheit) monatlich im Schnitt nur 40.000 neue Stellen geschaffen. In den fünf Jahren vor Corona waren es aber 1,8 Millionen (Abbildung 2).

Die Beschäftigtenzahl im Gesundheitssektor wächst schon lange. Seit 20 Jahren legt sie fast kontinuierlich zu. Die US-Bevölkerung altert, und Produktivitätsgewinne sind im Gesundheitssektor selten. Ältere Menschen brauchen mehr Ärzte und Pflegepersonal. Aber erst jetzt fällt es auf, weil die übrige Wirtschaft so wenige neue Stellen schafft.

In den anderen Sektoren hat der Zusammenhang zwischen Wachstum und Beschäftigung auch etwas mit den Arbeitskosten zu tun. Durch den Lohnanstieg nach Corona wurde der Faktor Arbeit sehr viel teurer als bei einer Fortschreibung des Vergangenheitstrends. Unternehmen haben daher Arbeit durch Kapital ersetzt. Aus gesamtwirtschaftlicher Sicht ist das gut, denn Produktivität und Unternehmensgewinne sind gestiegen.

Aber was tun die entlassenen Mitarbeiter und auch Berufsanfänger, wenn sie nicht im Gesundheitssektor arbeiten? Zumindest einige haben ihr eigenes Unternehmen gegründet. Wir schätzen, dass die Zahl der Einzelunternehmen (also solche, die keine Kapitalgesellschaften sind und von einem Inhaber geführt werden – etwa Freelancer oder Influencer) 2025 um etwa 800.000 gestiegen ist. Da könnte erklären, warum die Arbeitslosenquote mit zurzeit 3,9% bei Erwachsenen trotz steigender Erwerbspersonenzahl noch immer so niedrig ist.

Einer der großen Unsicherheitsfaktoren für Anleger (und die Notenbank) sind die längerfristigen Auswirkungen von KI auf den Arbeitsmarkt. Welche Chancen haben Hochschulabsolventen, wenn typische Aufgaben für Berufsanfänger automatisiert werden? Die Jugendarbeitslosigkeit steigt schon jetzt überdurchschnittlich. Die Produktivität kann auch zu stark steigen, sodass die Arbeitslosigkeit kräftig zulegt und der Konsum einbricht.

Ermutigend ist die Ankündigung von IBM, jetzt dreimal so viele Berufsanfänger einzustellen wie zuvor. Laut Bloomberg verbringen die Junior-Softwareentwickler von IBM „jetzt weniger Zeit mit Routineprogrammierung und haben dafür mehr Kundenkontakt“. Zurzeit scheinen die USA von Vollbeschäftigung nicht weit entfernt. Aber man muss die Zahlen genau im Blick behalten.

One encouraging anecdote is IBM’s announcement that it intends to triple entry-level hiring. Bloomberg reports that the company’s junior software developers “now spend less time on routine coding tasks and more time working with customers”. Currently the labour market looks to be close to full employment, but this is a critical indicator to watch.

BIP-Überraschung

Im 4. Quartal 2025 ist das US-BIP saisonbereinigt und annualisiert um 1,4% gestiegen. Das lag zwar unter den Konsensschätzungen, doch waren die Einzelkomponenten sehr viel erfreulicher. Das recht niedrige Gesamtwachstum – nach 4,4% im 3. Quartal – lag vor allem an niedrigeren Staatsausgaben wegen des Government Shutdown. Allein dadurch ging das Wirtschaftswachstum um fast einen ganzen Prozentpunkt zurück. Der Konsum blieb hingegen nahezu stabil und fiel nur leicht. Er trug 1,6 Prozentpunkte zum Wachstum bei.

Die spannendste Zahl sind sicher die Unternehmensinvestitionen (Abbildung 3). Unternehmen geben viel Geld aus, um KI weiterzuentwickeln und zu nutzen, ein wesentlicher Grund für die optimistischen Wachstumsprognosen für dieses Jahr. Insgesamt waren die Unternehmensinvestitionen aber enttäuschend. Sie trugen nur 0,5 Prozentpunkte zum BIP-Wachstum bei, nicht zuletzt wegen der sehr viel geringeren Investitionen in die (von Großprojekten dominierte) Transporttechnik. KI-Investitionen blieben aber hoch, auch wenn ein Großteil der Hardwareinvestitionen auf aus Taiwan importierte Chips entfiel. Und doch spricht noch immer viel dafür, dass KI die US-Wirtschaft weiter stützt.

Von Daniel Morris, Chief Market Strategist und Co-Head des Investment Insight Centre bei BNP Paribas Asset Management

Weitere beliebte Meldungen:

Performancedaten/Quellen: Bloomberg, FactSet, BNP Paribas Asset Management, Stand 20. Februar 2026, falls nicht anders angegeben. Die Wertentwicklung der Vergangenheit ist kein Hinweis auf künftige Erträge.