"Schon länger machen wir deutlich, dass unsere Strategie für globale Rohstoffaktien mehr beinhaltet als nur Einschätzungen zu Rohstoffen. Wir konzentrieren uns vielmehr darauf, Unternehmen zu identifizieren und in diese zu investieren, die laut unseren Analysen über einen Zeitraum von fünf Jahren ein überdurchschnittliches Ertragswachstum erzielen können.

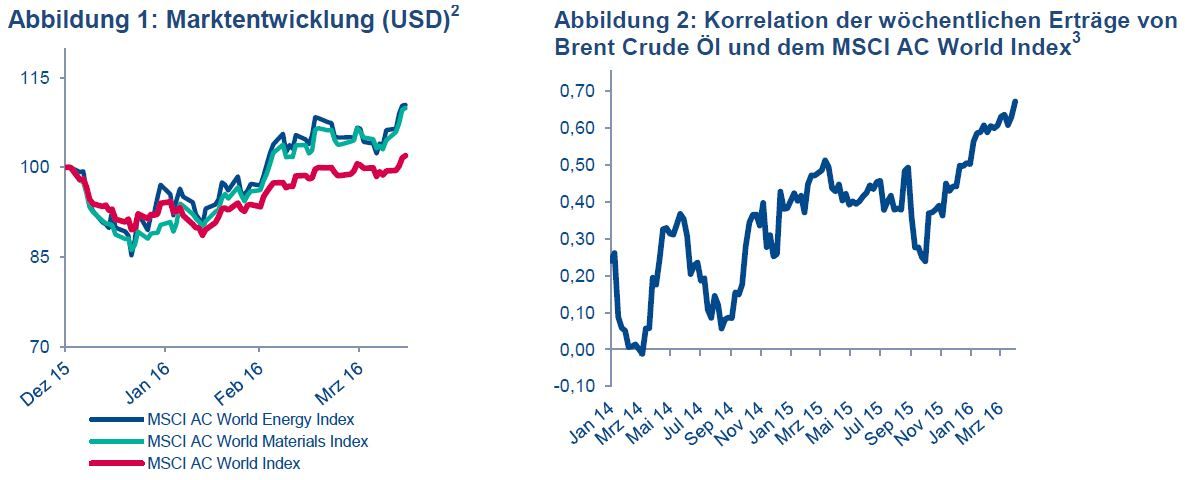

Zweifelsohne handelt es sich bei der Rally um den wichtigsten Treiber für die Finanzmärkte in diesem Jahr. Seit den Mehrjahrestiefs Anfang Januar legten der US-Energiesektor um 24% und der europäische Bergbau um 70% zu. Die Preise für WTI-Rohöl sind um 56% gestiegen und die chinesischen Eisenerzpreise um 25%.1

Auslöser der jüngsten Bewegungen

Trotz des sprunghaften technischen Anstiegs vollzieht sich unserer Einschätzung nach aktuell ein fundamentaler Wandel im Bereich der globalen Rohstoffe. Aus unserer Sicht gibt es drei Hauptgründe für den starken Anstieg der Aktienkurse von Unternehmen im Energie- und Bergbausektor.

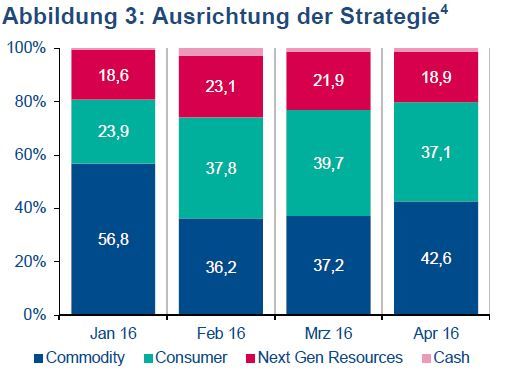

Erstens gibt es Anzeichen dafür, dass sich die extrem negative Positionierung von Rohstoffaktien und Rohstoffen durch den Markt entspannt. Seitdem Anleger Öl als Stellhebel für ihre Einschätzung zum globalen Wachstum sehen, nimmt die Korrelation zwischen dem Ölpreis und den weltweiten Aktienmärkten zu (siehe Abbildung 2). Wie nachhaltig diese Neuausrichtung ist, wird sich erst noch zeigen und wir konzentrieren uns aus diesem Grund mehr auf fundamentale Treiber.

Zweitens beobachten wir eine zunehmende Reaktion der Anbieter auf die niedrigeren Rohstoffpreise, und zwar in Form von Investitionskürzungen seitens der Unternehmen.

Drittens gibt es Anzeichen dafür, dass die industrielle Nachfrage in China die Markterwartungen für das laufende Jahr bisher übertraf, während gleichzeitig die Nachfrage in den USA durch die niedrigeren Preise zunimmt.

Strategie und Ausblick

Unsere flexible Anlagestrategie macht es möglich, dort zu investieren, wo wir die besten Chancen erkennen. Wenn wir Unternehmen analysieren, bewerten wir auch das Gesamtumfeld, in dem sie aktiv sind. In diesem Zusammenhang legen wir unsere Einschätzungen zu dem potenziell divergierenden Ausblick für rohstoffbasierte Branchen und Unternehmen dar.

In China übertraf der Anstieg der Spot-Kurse für Massengüter (beispielsweise Eisenerz und Kohle) und Industriemetalle in diesem Jahr aufgrund der saisonal bedingten Aufstockung die allgemeinen Erwartungen. Noch wichtiger ist jedoch, dass das derzeitige Preisniveau den allgemeinen Erwartungen nach nicht nachhaltig sein dürfte. Basierend auf den jüngsten Angaben aus China sind wir unsicherer geworden, wir sehen jedoch einzelne Anlagechancen in Fällen, wo die Erwartungen schlichtweg zu niedrig sind.

Zu nennen ist in diesem Bereich unsere Position in Rio Tinto. Das Aufwärtspotenzial des Bewertungsniveaus, der Ausblick für die Cashflow-Generierung ausgehend von den aktuellen Kassakursen und dem Preisniveau für Eisenerz, die glaubwürdige Geschäftsleitung und das Potenzial für Ertragssteigerungen machen das Unternehmen zu einer attraktiven Anlage. Aus unserer Sicht ist der Konzern nach Risiko-Ertrags-Gesichtspunkten interessant - ungeachtet der jüngsten Aktienkursentwicklung. Auch das Konkurrenzunternehmen BHP Billiton, eine weitere Portfolio-position, bietet unserer Auffassung nach ähnlich attraktive Investitionseigenschaften.

Petrochemie

Anders als im Bergbau und dem Energiesektor blieb bei Petrochemie-Aktien eine starke Erholung aus. Ausgehend von dem derzeitigen Ölpreis (und dem Preis ähnlicher Erzeugnisse) besteht dadurch weiterhin Aufwärtspotenzial für Erträge und Bewertungsniveaus. Darüber hinaus erwarten wir, dass sich die Lage am Markt zukünftig fundamental anspannen wird. Die geplanten Instandhaltungen im zweiten Quartal dürften durch die starke Nachfrage 10% der globalen Petrochemie-Kapazitäten aufbrauchen.

Zusammengefasst lässt sich sagen, dass sich der Markt auf die Sektoren Energie und Bergbau fokussierte, gleichzeitig aber den Bereich der Petrochemie in den USA und Europa, trotz besserer kurzfristiger Fundamentaldaten, außer Acht ließ. In den jüngsten Gesprächen, die wir mit Unternehmensleitungen führten, kam eine optimistischere Haltung durch, die unsere Einschätzungen unterstützt. Mit einem deutlichen Trend zu Ertragssteigerungen und attraktiven Bewertungen ist die Petrochemie unserer Auffassung nach aus heutiger Sicht der interessanteste Bereich des Rohstoffaktiensektors.

Energie

Im Energiesektor fand eine deutliche Erholung des Ölpreises statt. Trotzdem liegt dieser nach wie vor unterhalb der Konsenserwartungen und der impliziten Bewertungen für Aktien des Sektors insgesamt. Das bedeutet, dass die Preise für Öl zwar weiter steigen könnten, eine solche Bewegung jedoch bis zu einem gewissen Grad bereits an den Rohstoff- und Aktienmärkten berücksichtigt wurde.

Ob nun ausgelöst durch einen kurzzeitigen Druck oder eine fundamentale Kaufbewegung - das allgemeine Bewertungsniveau in diesem Marktbereich ist nach der jüngsten Rally für uns nicht überzeugend. Wir gehen jedoch davon aus, dass der Ölmarkt in der zweiten Jahreshälfte 2016 sein Gleichgewicht finden wird. Falls es zu einer Konsolidierung innerhalb des Sektors kommen sollte und dadurch Anlagechancen entstehen, spricht für uns nichts gegen einen Zukauf von Unternehmen, die unseren Investitionskriterien im Hinblick auf Qualität, Wachstum und Bewertungspotenzial entsprechen.

In der Energiespeicherindustrie beobachten wir nach wie vor ein strukturelles Wachstum. In diesem Segment haben wir in Royal Vopak investiert, ein in den Niederlanden ansässiges und in diesem Bereich führendes Unternehmen.

In der gegenwärtigen Phase des Zyklus sehen wir das größte Anlagepotenzial im Erdöl-Dienstleistungssektor. Unserer Einschätzung nach könnte der Ölpreis in der zweiten Jahreshälfte ein Niveau erreichen, auf dem neue Investitionen angezogen werden. Nach unseren Gesprächen mit Geschäftsführungen von US-Unternehmen gehen wir dabei von einer Spanne zwischen 45-50 USD/Barrel aus. Öl-Dienstleistungen liegen im Hinblick auf Umsätze und Gewinne in den USA zurück und dürften unseren Erwartungen nach diesen Rückstand dann aufholen, wenn der Ölpreis oberhalb dieser Spanne liegt. Da ein Anstieg der Investitionsausgaben zuerst bei US-Unternehmen zu beobachten sein dürfte, konzentrieren wir unsere Investitionen auf diesen Bereich, beispielsweise mit Positionen wie Halliburton und weitere.

Fazit

Duncan Goodwin

Head of Global Resource Equities

Baring Asset Management, London

1Quelle: In USD vom_20.01.2016-14.04.2016, Datastream

2Quelle: 14.04.2016, Datastream

3Quelle: Barings, Datastream, _14.04.2016. Erträge in USD

4Quelle: Barings, 01.04.2016

5Quelle: Barings, 08.04.2016

Weitere beliebte Meldungen: