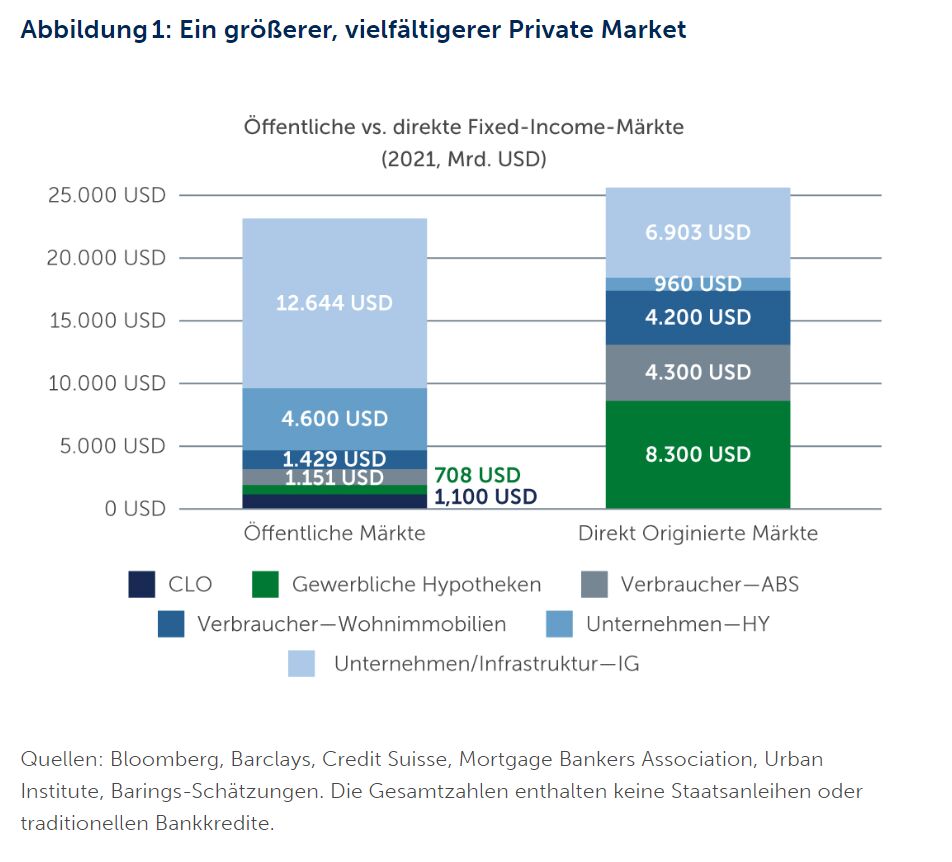

1. Bessere Diversifizierung

Die öffentlichen Märkte bieten bereits seit Langem eine große Bandbreite von Anlageklassen, was die Diversifizierung vereinfacht. Doch auch auf den Private Markets vergrößert sich die Auswahl an Anlagen weiter. Allein bei direkt originierten Schuldtiteln etwa herrschten früher drei Hauptrisikobereiche vor: Direktkredite, Immobilien und Infrastruktur. In den letzten Jahren sind aber auch Chancen in Bereichen wie der Verbraucherfinanzierung entstanden, darunter Studentendarlehen, Wohnungsbaudarlehen und Verbraucherkredite. Darüber hinaus werden im Unternehmensbereich zunehmend Anlageklassen wie Flottenfinanzierungen angeboten. Durch dieses Wachstum steht Anlegern in Private Debt nun eine sehr viel breitere Auswahl an Anlageklassen zur Verfügung. Das kann zu einer größeren Diversifizierung und Risikominderung führen als in der Vergangenheit.

2. Potenzieller Illiquiditätsaufschlag

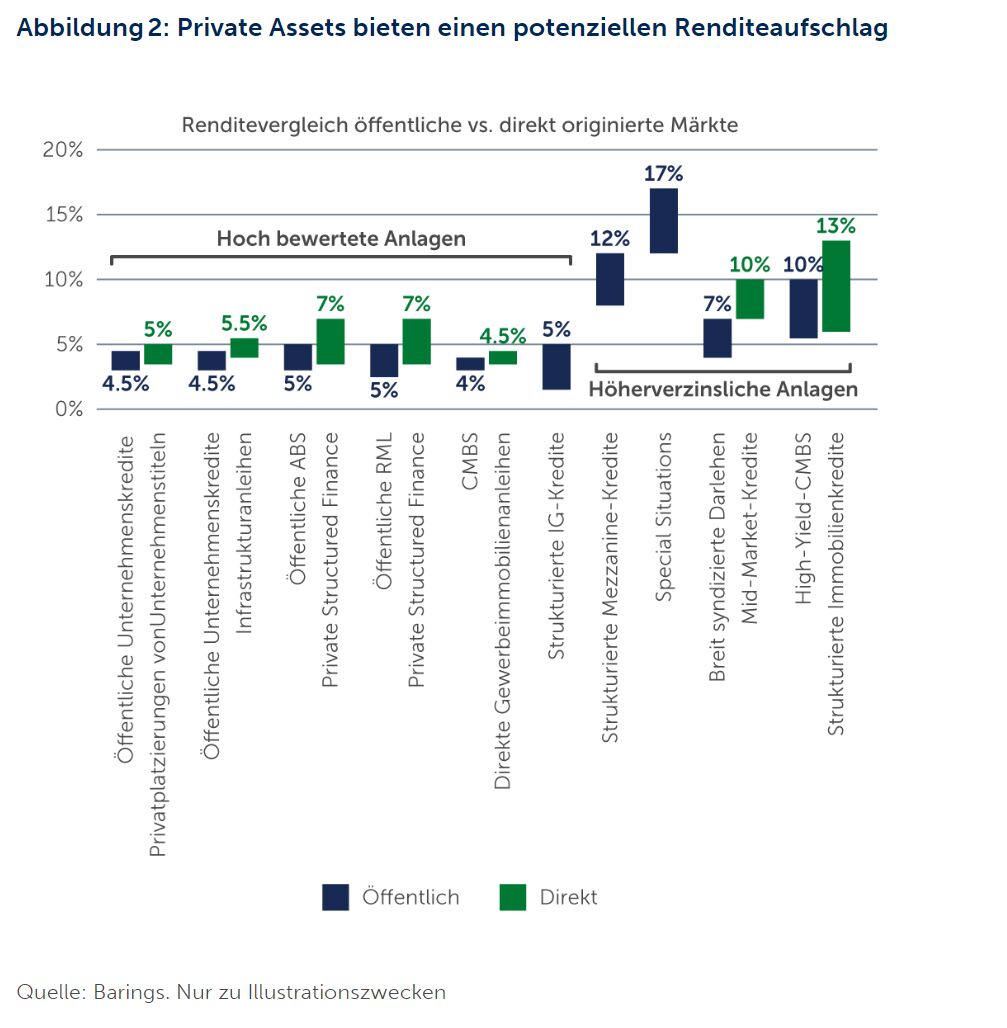

Eine weitere attraktive Besonderheit der Private Markets ist die Möglichkeit, eine Renditeprämie gegenüber den öffentlichen Märkten zu erzielen. Diese Prämie ist weitgehend durch den Verzicht auf Liquidität bedingt.

Früher waren Veränderungen dieser Prämie in erster Linie auf Schwankungen an den öffentlichen Märkten zurückzuführen und nicht auf die Preisgestaltung an den Private Markets, wie man vielleicht erwarten könnte. Private-Market-Anleger und -Emittenten sind in der Regel längerfristig orientiert als Anleger am öffentlichen Markt. Das gibt ihnen die Möglichkeit, über kurze volatile Phasen hinauszusehen. Kupons und Spreads, die von Private-Market-Anlegern verlangt und von Emittenten gezahlt werden, sind daher in der Regel stabiler. Wie wir in den Jahren 2020 und 2021 beobachten konnten, haben sich die Spreads auf den öffentlichen Märkten drastisch ausgeweitet, wodurch sich die von Private Assets gebotene Illiquiditätsprämie verringert hat. Als sich die öffentlichen Märkte jedoch wieder normalisierten, stellte sich die Prämie wieder ein. Während des gesamten Zeitraums blieben Private Assets verhältnismäßig stabil.

Diese relative Stabilität spricht auch für die Tatsache, dass Private Assets zusätzliche Möglichkeiten zur Risikominderung bieten. Im Verlauf der Pandemie zeigten sich selbst auf den öffentlichen Märkten nur recht wenige Ausfälle, während auf den Private Markets zusätzliche Faktoren zum Tragen kamen. Erstens besitzen Kreditgeber und Kreditnehmer aufgrund ihrer üblicherweise engen Beziehung eine gewisse Flexibilität, um gemeinsam eine Lösung zu finden, die Werte schützt und Ausfälle und Insolvenzen vermeidet. Bei öffentlichen Anlagen sind Konkursverfahren an gerichtlich festgesetzte Fristen gebunden. Bei Private Assets können Vereinbarungen oder Umstrukturierungen oft leichter getroffen werden, zumal in der Regel weniger Parteien beteiligt sind. Zweitens können bei Private Assets die Darlehensstrukturen so zugeschnitten werden, dass das Verlustrisiko für den Anleger minimiert wird. Im Laufe der Zeit kann die Kombination dieser Faktoren zu geringeren Verlusten führen – ein zusätzlicher Vorteil neben der gebotenen Illiquiditätsprämie.

3. Schutz vor steigenden Zinsen und Inflation

Variabel verzinsliche Darlehen sind sowohl auf öffentlichen als auch auf direkt originierten Märkten ein gängiges Instrument zur Abfederung steigender Zinsen und Inflation. Vor allem auf den Private Markets ist eine variable Verzinsung weit verbreitet. So ist beispielsweise der Markt für Direktkredite an Unternehmen fast ausschließlich variabel verzinst, ebenso wie das Non-Core-Segment des gewerblichen Immobiliensektors. Auch die Märkte für Asset-Backed-Securities (ABS) und Wohnimmobilienfinanzierungen sind überwiegend variabel verzinst.

Was die Inflation anbelangt, sind Immobilien ein beliebtes Instrument zur Absicherung. Auf den öffentlichen Märkten sind gewerbliche hypothekenbesicherte Wertpapiere (Commercial Mortgage-Backed Securities, CMBS) eine Möglichkeit für dieses Engagement. Allerdings kann diese Absicherung auf den öffentlichen Märkten gewissermaßen untergraben werden, da die für die Verbriefung verfügbaren gewerblichen Hypotheken in der Regel kleiner und von geringerer Qualität sind als gewerbliche Hypotheken auf den Private Markets. Inhaber von Gewerbeimmobilien bevorzugen Private-Market-Transaktionen wegen der Einfachheit und Flexibilität der Zusammenarbeit mit kleineren Gruppen von Kreditgebern, manchmal auch mit einem einzigen Kreditgeber. Darüber hinaus haben Private-Market-Anleger mehr Flexibilität, die von ihnen gewünschte Duration zur Steuerung ihres Zinsrisikos zu erreichen. Auf den öffentlichen Märkten ist die Beeinflussung von Transaktionsstrukturen den allergrößten Anlegern vorbehalten, und selbst dann hat diese Flexibilität Grenzen. In der Vergangenheit haben sich Wohnimmobilien und Infrastrukturanlagen auch als gute Absicherung gegen Inflation erwiesen.

4. Attraktive Chancen durch Originierung

Wie oben dargelegt, sind die Chancen im Bereich der Private Assets heute umfangreicher als in der Vergangenheit. Eine derzeit auf den Märkten gebotene attraktive Anlageklasse sind gewerbliche Immobilienanleihen, und zwar sowohl Core-Plus- als auch Value-Add-Anleihen, bei denen die Illiquiditätsprämie beträchtlich sein kann. Die Renditen für diese Hypotheken können erheblich höher sein als für vergleichbare Unternehmensanleihen. Wenn man beispielsweise davon ausgeht, dass Core-Hypotheken mit AA-Unternehmensanleihen, Core-Plus-Hypotheken mit BBB-Anleihen und Value-Added-Hypotheken mit BB-Anleihen vergleichbar sind, können die Spreads in diesen Kategorien jeweils um 100–150 Basispunkte höher sein. Verstärkt wird diese attraktive Gelegenheit noch durch konservative Transaktionsstrukturen, die einen soliden Schutz für Anleger bieten. Die lange Duration dieser Anlagen ist ebenfalls ein Vorteil in einem Umfeld, in dem Duration selten zu finden ist.

Außerdem sehen wir Wertpotenziale in der direkten Kreditvergabe, insbesondere in Europa. Zwar sind die Wirtschaftsaussichten dort etwas trüber als in den USA, doch Kreditnehmer in Europa setzen tendenziell weniger Fremdkapital ein und die Spreads sind normalerweise etwas weiter. Darüber hinaus bieten bestimmte Märkte wie Frankreich und das Vereinigte Königreich einen besseren Gläubigerschutz. Außerdem kann sich für US-Anleger die Möglichkeit für zusätzliche Renditen eröffnen, wenn sie sich zurück in den Dollar absichern.

Allerdings kann die Wahrnehmung dieser Chancen vom Marktzugang eines Managers abhängen. Tatsächlich hängt die Fähigkeit zur Nutzung attraktiver Gelegenheiten und zum Aufbau von Multi-Asset-Portfolios auf den Private Markets in hohem Maße von den Originierungskompetenzen eines Managers ab. Private Investments werden nicht an der Börse gehandelt. Sie müssen direkt originiert werden. Manager müssen Beziehungen zu Private-Equity-Sponsoren, Banken und Kreditnehmern unterhalten, um ein bevorzugter Partner zum Zeitpunkt der Finanzierung zu werden und Zugang zu einer Pipeline künftiger Transaktionen zu erhalten.

Angesichts der großen Bedeutung der Originierung haben zahlreiche Manager in den letzten Jahren Originierungssparten bzw. Unternehmen erworben, die Kredite gewähren, die diese Manager dann kaufen können. Dadurch kann ein „Schwungradeffekt“ für den Manager entstehen, der ihm Zugang zu Transaktionen verschafft, die andernfalls weniger leicht verfügbar wären, und der seine Möglichkeiten zum Aufbau von Multi-Asset-Portfolios verbessert.

5. ESG: Mehr Einfluss und Möglichkeiten der Anpassung

Das Interesse an Umwelt-, Sozial- und Governance-Aspekten (ESG) nimmt seit einigen Jahren zu. Im Bereich der Private Assets können Manager erheblichen Einfluss ausüben, auch wenn sich die Einbeziehung von ESG-Faktoren von Anlageklasse zu Anlageklasse deutlich unterscheiden kann.

Bei der direkten Kreditvergabe etwa können Manager Kreditnehmer unter anderem durch sogenannte „Ratchet“-Darlehen (Margenanpassung in Abhängigkeit von Kennzahlen) beeinflussen. Sie bieten einen niedrigeren Kupon als Gegenleistung für Maßnahmen zur Umsetzung von ESG-Zielen zur Stärkung des Finanzprofils.

“Variabel verzinsliche Darlehen sind sowohl auf öffentlichen als auch auf direkt originierten Märkten ein gängiges Instrument zur Abfederung steigender Zinsen und Inflation. Vor allem auf den Private Markets ist eine variable Verzinsung weit verbreitet.”

Bei Gewerbeimmobilien gestaltet sich die Einbeziehung von ESG-Faktoren etwas anders. Im Value-Add-Segment gibt es bereits einen bedeutenden Markt für umweltfreundlichere Anlagen. Das ist zum Teil auf die Möglichkeiten zurückzuführen, Immobilien „aufzurüsten“ – ein Bauträger kann zum Beispiel eine Immobilie für 100 Millionen USD kaufen und dann weitere 100 Millionen USD in Modernisierungen investieren. Auch ermutigen zahlreiche Anreize Immobilieneigentümer zur Aufrüstung ihrer Objekte auf umweltfreundliche Weise. Denn dadurch können sie möglicherweise höhere Mieten verlangen oder Subventionen von lokalen Behörden erhalten. Ein weiterer Unterschied zu Gewerbeimmobilien ist die Quantifizierbarkeit der Auswirkungen der ökologischen Verbesserungen in Bezug auf den Energie- und Wasserverbrauch usw. Das liefert Argumente zur Rechtfertigung der Kosten.

Was steht für Private Assets an?

Private Assets spielen in den Portfolios institutioneller Anleger eine immer größere Rolle, da ihre Vorteile zunehmend deutlich zutage treten. Diese Entwicklung wird auch durch das Interesse der Kreditnehmer unterstützt, die die Beziehung zum Kreditgeber, die Möglichkeit der Anpassung und die niedrigeren Kosten schätzen.

Da sich institutionelle Anleger vermehrt in Private-Credit-Anlageklassen vorwagen, verändert sich auch ihr Zugang zu diesen Anlageklassen. Während in der Vergangenheit das Engagement vor allem über Fonds oder separat verwaltete Konten erfolgte, sind es heute oftmals Limited Partnerships bzw. Kommanditbeteiligungen. Die Pflege dieser Beziehungen wird jedoch immer schwieriger, je mehr Verbreitung diese Investitionen finden.

Manager mit einem Angebot von mehreren Anlageklassen werden daher immer attraktiver. Die Entscheidung für einen Multi-Asset-Manager vereinfacht nicht nur die Berichterstattung, sondern auch das Management von Private-Asset-Investitionen und den Anlageprozess. Mit nur einem Manager müssen weniger Genehmigungen vom Investitionsausschuss für einzelne Anlageentscheidungen eingeholt werden. Außerdem erfolgt der Kapitaleinsatz rascher. In der Vergangenheit ließ sich die Wertentwicklung von Private Assets durch eine J-Kurve beschreiben, bei der die Renditen unter Umständen jahrelang nicht ersichtlich waren, was die Umschichtung von Kapital behinderte. Bei einem Multi-Asset-Manager verfügen Anleger über bessere Möglichkeiten für den Einsatz und die Umschichtung von Kapital.

Das Fazit für institutionelle Anleger: Angesichts der aktuellen Herausforderungen auf dem Markt können Private Assets zahlreiche Vorteile bieten. Sie sind nicht nur tendenziell stabiler, was zu einer besseren Diversifizierung führt, sondern zeichnen sich darüber hinaus häufig durch eine attraktive Illiquiditätsprämie aus. Diese Vorteile gelten für eine zunehmende Vielfalt von Anlageklassen.

Weitere beliebte Meldungen: