Gibt es einen Bereich im Anleihemarkt, der höhere Renditen bietet, ohne deutlich mehr Risiko?

Bei festverzinslichen Wertpapieren sind es Anleger gewohnt, Kompromisse einzugehen. Eine höhere Rendite bedeutet in der Regel höhere Volatilität, schwächere Bilanzen und eine größere Ausfallwahrscheinlichkeit. Risikoarme Anleihen hingegen haben oft eine moderate Rendite – besonders in Zeiten wirtschaftlicher Unsicherheit

Doch die Realität ist differenzierter: Die Beziehung zwischen Rating und Risiko ist nicht linear. Es gibt einen Bereich, in dem die zusätzliche Rendite erheblich, der zusätzliche Risikoanstieg jedoch überraschend gering ist. Dieser Bereich ist der sogenannte 'Crossover-Credit' – der Bereich, in dem die niedrigste Stufe der Investment-Grade-Anleihen (BBB) auf die höchste High-Yield-Stufe (BB) trifft.

Es ist ein Bereich des Anleihemarktes, der in aller Ruhe einige der stärksten risikobereinigten Renditen der vergangenen 25 Jahre geliefert hat. Ein ausgewogener Mix aus BBB‑ und BB‑Anleihen hat historisch Renditen erzeugt, die in der Nähe des breiteren High‑Yield‑Segments liegen, jedoch mit einer Volatilität und einem langfristigen Ausfallverhalten, das deutlich näher an Investment Grade ist.

In der heutigen unsicheren Umgebung – in der Anleger noch Klarheit hinsichtlich Zinssenkungen, geopolitischer Verwerfungen ( siehe Iran) und fragiler Stimmung suchen – ist diese Kombination aus Einkommen und Widerstandsfähigkeit besonders attraktiv.

Das Verständnis des 'Sweet Spots'

Crossover-Anleihen befinden sich an einem faszinierenden Schnittpunkt an den globalen Anleihemärkten. Mit sinkenden Kreditratings steigen die Renditen – aber der Anstieg des Risikos ist alles andere als linear.

Zahlungsausfälle und starke Kursrückgänge treten typischerweise bei Emittenten mit niedrigerer Bonität auf – insbersondere im Single-B- und CCC-Bereich. BBB- und BB-Unternehmen hingegen sind tendenziell größer, etablierter und besser kapitalisiert. Sie verfügen außerdem über einen besseren Zugang zu Finanzierung und eine nachgewiesene Fähigkeit, ihre Geschäfte über verschiedene wirtschaftliche Zyklen hinweg zu führen.

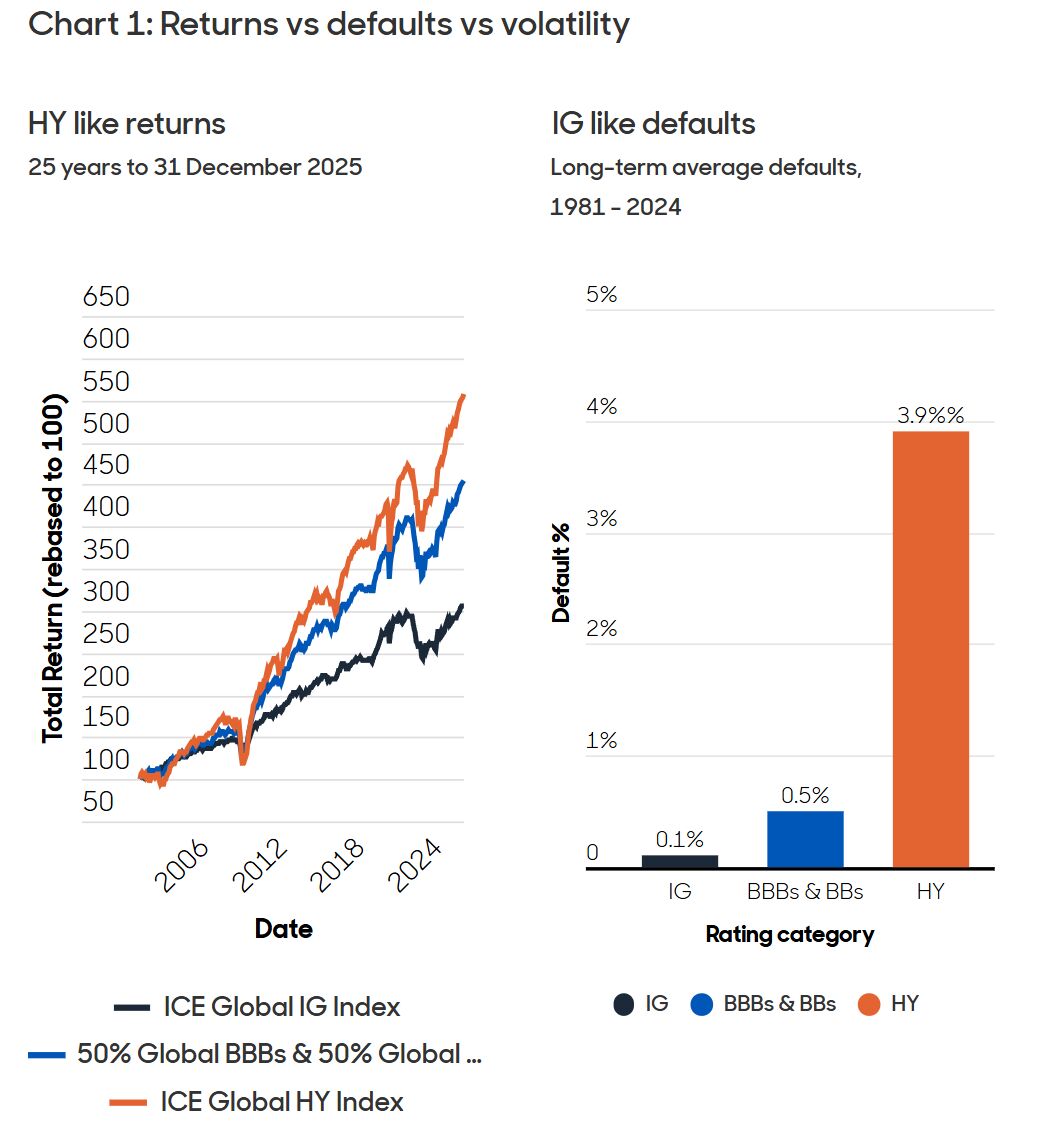

Deshalb bringt der Schritt von Anleihen mit A-Rating zu BBB-gerateten Papieren oft einen spürbaren Einkommensschub bei nur geringem Anstieg des zugrunde liegenden Risikos. Der Wechsel von BBB zu BB steigert die Rendite weiter - vermeidet aber immer noch den starken Anstieg des Ausfallrisikos, der weiter unten im Qualitätsspektrum auftritt (siehe Abbildung 1).

Abbildung 1: Renditen vs. Ausfälle vs. Volatilität

Mit anderen Worten: Anleger können sich einen erheblichen Teil zusätzlicher Rendite sichern, bevor sie in das risikoreiche Ende des High‑Yield‑Spektrums gelangen.

Ein breites und wachsendes Chancenspektrum

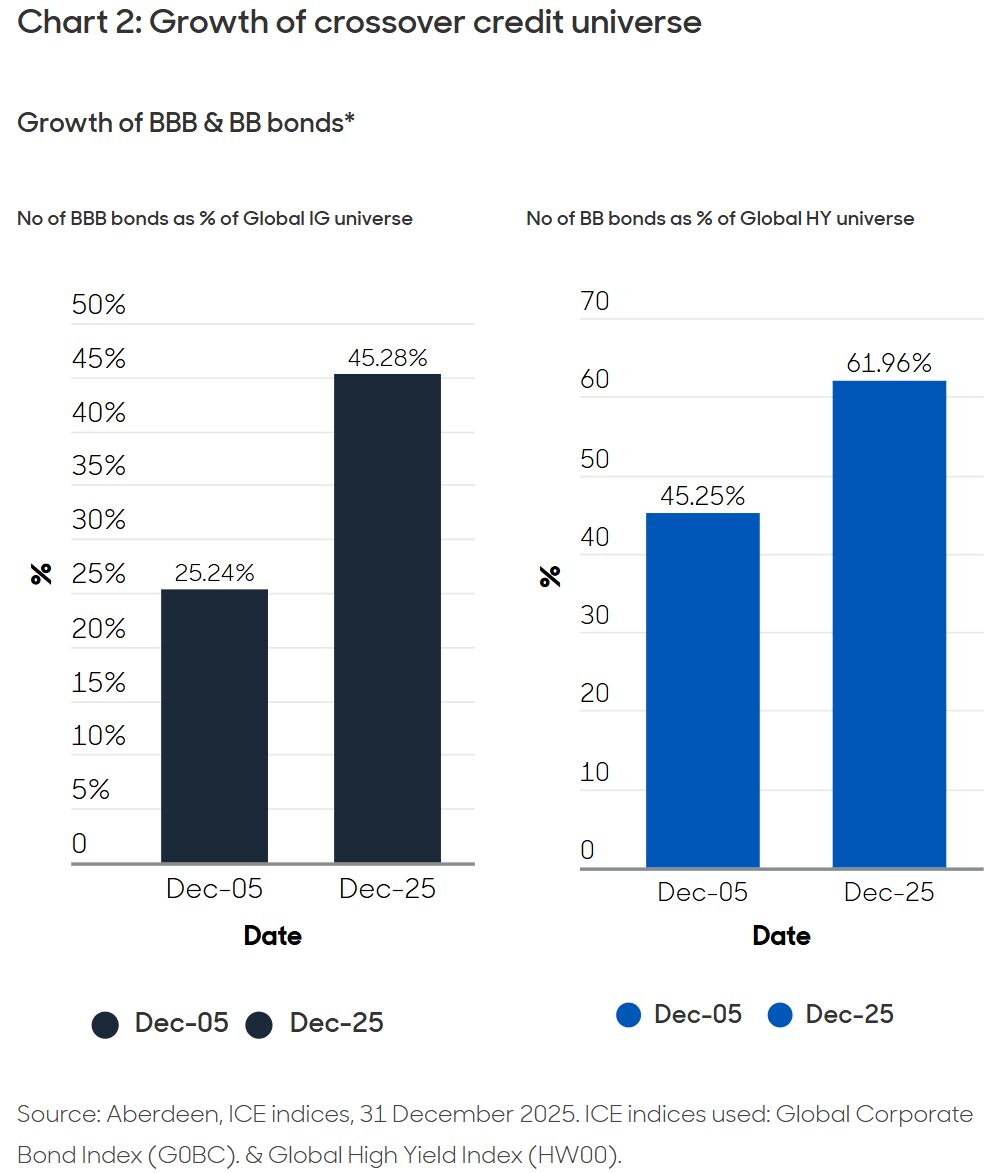

Eines der am wenigsten beachteten Merkmale dieses Crossover-Segments ist seine Größe. In den letzten zwei Jahrzehnten sind die BBB- und BB-Universen deutlich gewachsen, da Unternehmen gereift, ihre Schulden abgebaut oder zwischen den Quotenkategorien gewechselt sind (siehe Abbildung 2).

Abbildung 2: Wachstum des Crossover‑Credit-Universums

Heute umfasst dieser Marktbereich mehr als 2.300 Emittenten in den USA, Europa, Asien und Schwellenländern. Das ist ein tiefgründiges und vielfältiges Jagdgebiet für renditeorientierte Investoren.

Wichtig ist, dass das Universum auch spezialisierte Instrumente wie nachrangige Finanzanleihen und Unternehmenshybride umfasst. Diese Strukturen können zu unterschiedlichen Zeitpunkten des Wirtschaftszyklus überzeugende Renditechancen bieten.

Für aktive Manager eröffnet diese Breite kontinuierliche Möglichkeiten, falsch bewertete Anleihen zu identifizieren, Relative‑Value‑Verschiebungen zu nutzen und sich gezielt für Ratingänderungen zu positionieren.

Rising stars, fallen angels – und warum sie wichtig sind

Zwei Arten von Emittenten spielen eine Schlüsselrolle bei der Outperformance der Crossover-Kategorie.

„Fallen Angels“ – also Unternehmen, die von Investment Grade auf BB herabgestuft werden – sind oft mit Zwangsverkäufen konfrontiert, da viele Anleger auf Investment Grade beschränkt sind. Dieser mechanische Druck kann die Preise stärker nach unten treiben, als es die Fundamentaldaten rechtfertigen. Für geduldige Anleger kann das attraktive Einstiegsgelegenheiten schaffen. Darüber hinaus handeln viele Emittenten schnell, um ihren Investment‑Grade‑Status zurückzugewinnen – durch Kostendisziplin, Asset‑Verkäufe oder Refinanzierung – was die Erholung einer Anleihe zusätzlich unterstützen kann.

„Rising Stars“ gehen den umgekehrten Weg: Sie beginnen im High‑Yield‑Segment, bewegen sich jedoch in Richtung Investment Grade, wenn sich ihre Bilanzen und ihre geschäftliche Leistung verbessern. Diese Anleihen werden häufig positiv neu bewertet, sobald eine Hochstufung näher rückt, was Anleger belohnt, die den Übergang früh erkennen.

Gemeinsam stärken Fallen Angels und Rising Stars einen zentralen Vorteil des Crossover‑Segments: langfristige strukturelle Ineffizienzen, die regelmäßig Chancen für aktives Anleihen-Research schaffen.

Warum Crossover-Anleihen heute herausstechen

Phasen erhöhter Marktunsicherheit haben historisch stets den Wert widerstandsfähiger Einkommensströme hervorgehoben. Heute ist es nicht anders. Während Zentralbanken zwischen Inflationsrisiken und schwächeren Wachstumssignalen abwägen, überdenken Anleger erneut, wo sie stabile Renditequellen finden können, ohne übermäßiges Risiko einzugehen.

Crossover-Anleihen stechen aus drei Gründen hervor:

Einkommen mit Stabilität: Investoren profitieren von einem Großteil des Ertragspotenzials von High Yield, ohne in die risikoreichsten Bereiche des Marktes vorzudringen.

Anhaltende Fehlbewertungen: Ratingänderungen, Indexmechanismen und verhaltensbedingte Überreaktionen schaffen fortlaufend Chancen für erfahrene Manager.

Eine verlässliche Grundlage für langfristige Portfolios: Die Kombination aus Rendite, Liquidität und Kreditqualität macht Crossover-Anleihen zu einem natürlichen Anker für einkommensorientierte Strategien.

Abschließende Gedanken

Der BBB-BB-Crossover-Bereich mag zwar nicht für Schlagzeilen sorgen, aber seine lange Historie starker risikobereinigter Renditen – und die strukturellen Dynamiken, die ihn stützen – machen ihn zu einem wichtigen Bestandteil des globalen Fixed-Income-Universums.

Für Investoren, die sich im heutigen, sich wandelnden wirtschaftlichen und politischen Umfeld orientieren, bieten Crossover-Anleihen eine seltene Kombination: höheres Einkommen, geringeres Ausfallrisiko als große Teile des High-Yield-Markets und ein breites Anlageuniversum, das sorgfältige Wertpapierauswahl belohnt.

Von Lewis Parkhouse, Investment Specialist bei Aberdeen Investments

Weitere beliebte Meldungen: