- Steuerfinanzierte Fixierung des gesetzlichen Rentenniveaus lässt den Staatszuschuss bis 2040 auf mindestens 198 Milliarden Euro ansteigen

- Beitragsfinanzierte Haltelinie belastet alle in Deutschland gesetzlich Rentenversicherten unter 48 Jahren

- Mit ergänzender kapitalgedeckter Vorsorge hätten jüngere Menschen mindestens 200 Euro mehr Rente im Monat

Die gesetzliche Rentenversicherung in Deutschland steht vor einer Zerreißprobe: Die so genannte „Haltelinie“, die das Rentenniveau bei mindestens 48 Prozent1 sichern soll, wird zur finanziellen Belastung – insbesondere für jüngere Generationen. Das zeigt eine neue Studie von Prof. Dr. Martin Werding, Mitglied des Sachverständigenrates Wirtschaft und Professor für Sozialpolitik und öffentliche Finanzen an der Ruhr-Universität Bochum, im Auftrag von Fidelity International.

Die Analyse macht deutlich: Die Fixierung des Rentenniveaus führt zu erheblichen Mehrkosten für den Bundeshaushalt und benachteiligt insbesondere jüngere Versicherte, die durch steigende Beiträge weniger in private Vorsorge investieren können.

Die aktuelle Bundesregierung aus CDU/CSU und SPD hatte sich in ihrem Koalitionsvertrag auf die Beibehaltung der Haltelinie bis 2031 geeinigt. Insofern stellt sich die Frage, wie die finanziellen Lasten dieser Entscheidung in Zukunft zu tragen sind und welche Bevölkerungsgruppen am stärksten betroffen sein werden.

Staatszuschuss steigt bis 2040 auf mindestens 198 Milliarden Euro

Die Studie untersucht verschiedene Varianten der im Koalitionsvertrag vorgesehenen Steuerfinanzierung der Haltelinie. Selbst in der günstigsten Variante steigen die Bundesmittel für die gesetzliche Rentenversicherung von aktuell rund 142 Milliarden Euro bis 2040 auf rund 198 Milliarden Euro und bis 2060 sogar auf knapp 270 Milliarden Euro an (alle Angaben in heutigen Preisen). In der teuersten Variante würden die Bundesmittel bis 2040 auf 233 Milliarden Euro und bis 2060 sogar auf knapp 353 Milliarden Euro ansteigen. Dies entspricht fast sieben Prozent des Bruttoinlandsprodukts (BIP). Zum Vergleich: Der komplette Bundeshaushalt entsprach in den Vor-Krisen-Jahren 2010 bis 2019 im Schnitt rund 10 Prozent des BIP.

Hierzu Prof. Dr. Martin Werding: „Die Mehrausgaben für die gesetzliche Rentenversicherung aufgrund der Haltelinie sind eine enorme Belastung für die Bundesfinanzen. Damit die Rechnung aufgeht, müsste der Staat entweder erhebliche zusätzliche Steuereinnahmen generieren oder er müsste bei anderen Haushaltsposten massiv einsparen – etwa bei der Verteidigung oder im Bereich Soziales.“

Generationenvergleich: Für alle unter 48 Jahren wird es teurer

Daher könnte die Regierung auch eine Finanzierung durch stärker steigende Beiträge wählen, wie sie die in der vorherigen Legislaturperiode vorgesehen war. Beim Vergleich für die verschiedenen Altersgruppen wird dann deutlich: Besonders betroffen sind Versicherte unter 48 Jahren. Ältere Jahrgänge profitieren von der Haltelinie, weil sie höhere Renten erhalten, ohne dafür vorab lange Zeit höhere Beiträge zahlen zu müssen. Für jüngere Versicherte gilt im Umkehrschluss das Gegenteil. Ihnen stehen aufgrund höherer Beiträge und einer steigenden Steuerbelastung weniger Mittel zur Verfügung, um privat vorzusorgen.

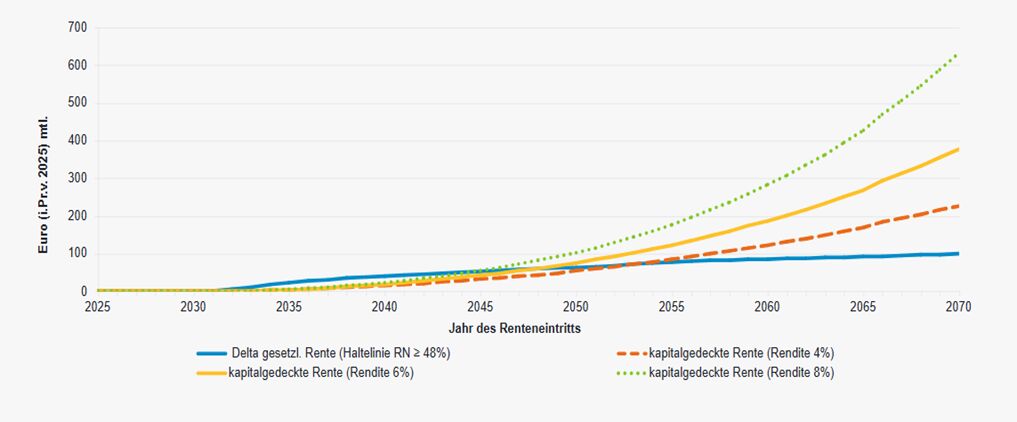

Die Studie vergleicht die gesetzliche Rente mit Haltelinie mit einer Kombination aus gesetzlicher Rente ohne Haltelinie und ergänzender kapitalgedeckter Vorsorge. Das Ergebnis: Bereits bei konservativen Renditeannahmen (Nominalrendite von 4 Prozent pro Jahr) erzielen jüngere Versicherte mit ergänzender kapitalgedeckter Vorsorge langfristig höhere Renten von mindestens 200 Euro im Monat – bei chancenorientierter Anlage (Nominalrendite von 8 Prozent pro Jahr) sogar mehr als 600 Euro monatlich zusätzlich (vgl. Grafik 1).

Grafik 1: Effekte der Haltelinie vs. Effekte ergänzender kapitalgedeckter Vorsorge: zusätzliche Rentenansprüche (2025 - 2070)

Susanna Wooders, Leiterin des Deutschlandgeschäfts von Fidelity International, betont: „Deutschland braucht mehr Mut zur Veränderung in der Altersvorsorge. Die Haltelinie in der gesetzlichen Rente gefährdet den Wohlstand der nächsten Generation in unserem Land. Wir müssen mehr Anreize schaffen, eigenverantwortlich vorzusorgen und langfristig Vermögen aufzubauen – etwa über Altersvorsorgekonten wie in Großbritannien oder in Schweden.“

Höhere Renten durch Kapitaldeckung besonders für jüngere Versicherte

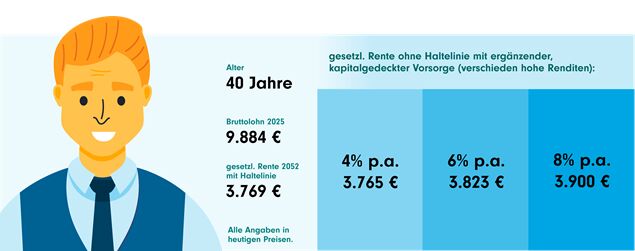

Die Studie skizziert darüber hinaus mehrere Fallbeispiele, um zu veranschaulichen, welche Jahrgänge und welche Berufsgruppen von einer gesetzlichen Rente ohne Haltelinie mit ergänzender, kapitalgedeckter Vorsorge profitieren würden (vgl. Grafik 2).

Grafik 2: Rentenansprüche verschiedener Fallgruppen mit und ohne Haltelinie

Friseur

Versicherungskauffrau

Geschäftsführer

Quellen: SIM2.2, eigene Berechnungen von Prof. Werding.

Susanna Wooders sagt: „Die Berechnungen der Studie zeigen zwar, dass junge Menschen, die am Anfang ihres Erwerbslebens stehen, am stärksten von der Fixierung der Haltelinie betroffen sind. Aber prinzipiell hätten sowohl der 20-jährige Friseur wie auch die 30-jährige Versicherungskauffrau und der 40-jährige Geschäftsführer höhere Renten, würde die Haltelinie entfallen und stattdessen zusätzlich kapitalgedeckt vorgesorgt.“

Christof Quiring, Leiter betriebliche Vorsorgelösungen bei Fidelity International, ergänzt: „Um unser Rentensystem zukunftsfest aufzustellen, müssen wir alle drei Säulen reformieren. Dazu zählen auch die Potenziale der betrieblichen Altersversorgung (bAV). Hier sollte ein so genanntes Auto-Enrolment eingeführt werden, d.h. Mitarbeiter nehmen automatisch an der bAV teil, wenn sie nicht aktiv widersprechen. Wünschenswert sind darüber hinaus der Wegfall von teuren Garantien in allen Durchführungswegen und eine bessere Portabilität von Betriebsrentenansprüchen.“

Die vollständige Studie mit allen Szenarien und Fallbeispielen können Sie hier finden.

1 Dies bezieht sich auf das Sicherungsniveau gesetzlicher Renten (netto vor Steuern).

Risikohinweis:

Die Wertentwicklung von Anlagen kann schwanken. Frühere Ergebnisse sind kein verlässlicher Indikator für zukünftige Erträge. Prognosen sind ebenfalls nicht garantiert.