"Die Entwicklung des Ölpreises ist in der Finanzbranche ein viel diskutiertes Thema. Spätestens seit der Finanzkrise 2008/2009 scheint in diesem Bereich der Rohstoffbranche nichts mehr so zu sein wie vorher. Der Ölpreis erlebte eine massive Aufwärtsbewegung seit 2004, und diese gipfelte dann in Preisen von über 140 USD pro Barrel Öl im Juli 2008. Zu diesem Zeitpunkt überboten sich Analysten mit Kurszielen, viele haben einen Preis von unter 100 USD in der Zukunft ausgeschlossen, man hat eher mit Preisen jenseits der 200 USD Marke gerechnet.

...viele haben einen Preis von unter 100 USD in der Zukunft ausgeschlossen, man hat eher mit Preisen jenseits der 200 USD Marke gerechnet.

Nach dem Zusammenbruch von Lehman Brothers und der darauf folgenden Finanzkrise stürzte auch der Ölpreis wieder in den Bereich von 40-50 USD ab. Diese Phase währte jedoch nicht lang, schon 2009 wurden wieder 80 USD für einen Barrel Rohöl bezahlt, bis Mitte 2014 handelte Rohöl in einer Preisspanne von 80-120 USD. Diese Phase der Seitwärtsbewegung wurde von vielen Analysten als die neue Normalität bezeichnet, der Markt gewöhnte sich an Preise jenseits der 100 USD.

Im Juli 2014 begann dann der bis heute andauernde Absturz der Rohölnotierungen, das vorläufige Tief wurde mit etwas mehr als 26 USD im Februar 2016 markiert. Ebenso wie in der Phase des massiven Kursanstieges lässt sich aktuell das gleiche Phänomen beobachten. Analysten unterbieten sich mit Kurszielen weit unter 20 USD pro Barrel. Starke Marktbewegungen haben oftmals eine oder mehrere Ursachen. Die Ursachen für den starken Ölpreisverfall lassen sich in diesem Artikel kaum abhandeln.

In diesem Zusammenhang sollte man bedenken, dass der Rohölpreis bis zum Ende der 90er Jahre mehrere Jahrzehnte lang mehr oder weniger seitwärts tendiert hat und wenig volatil war.

Geopolitische Risiken, Überkapazitäten, Strategische Produktionsanpassungen, neue Technologien, ein reduzierter Verbrauch zumindest in Teilen der westlichen Welt und vieles mehr spielen eine wesentliche Rolle. Neben den Ursachen für diesen Preisverfall sollte man allerdings auch die Folgen beachten. Rohöl ist für eine auf Konsum ausgerichtete Industrie ein wesentlicher und unverzichtbarer Rohstoff. Preisschwankungen haben massive Auswirkungen auf Produzenten und Verbraucher.

An den Finanzmärkten spielt die Entwicklung des Ölpreises in den letzten Jahren eine wesentliche Rolle. In diesem Zusammenhang sollte man bedenken, dass der Rohölpreis bis zum Ende der 90er Jahre mehrere Jahrzehnte lang mehr oder weniger seitwärts tendiert hat und wenig volatil war. Diese Phase war eher eine normale Phase im Vergleich zu den volatilen letzten 10 Jahren und viele Investoren verdrängen diese Tatsache.

Was bedeutet das für Investoren?

Investoren nehmen die Allokation ihres Kapitals so vor, dass die Anlage zukünftige Erträge generieren wird. In einem normalen Umfeld mit positiven Wachstumsaussichten, einer normalen Zinsstrukturkurve und niedriger Volatilität ist eine Aufteilung des Kapitals unter verschiedenen Assets sinnvoll und gut möglich. Ein gut diversifiziertes Portfolio schützt den Investor vor Einzelrisiken und damit im Extremfall auch vor massiven Verlusten. Es hat sich allerdings gezeigt, dass die Korrelationen zwischen verschiedenen Assetklassen in Zeiten sehr hoher Volatilität zunehmen. Das heißt, dass in Zeiten starker Kursverluste und Sell-Off-Szenarien alle Assetklassen Preisrückgänge erleiden. Doch wie sieht es aktuell aus?

High Yield Bonds und Aktien haben in der Vergangenheit eine ähnliche Kursentwicklung gezeigt, die Korrelation zwischen diesen beiden Assetklassen ist tendenziell gut zu beobachten. Das ist auch klar, denn für High Yield Investoren ebenso wie für Aktieninvestoren sind die finanzielle Lage sowie die zukünftigen Cash Flows eines Unternehmens die relevante Größe. Die zukünftigen Cash Flows werden durch die Geschäftsentwicklung ebenso wie durch die Rahmenbedingungen bestimmt. Die unterschiedlichen Sektoren innerhalb einer Assetklasse können sich unterschiedlich entwickeln.

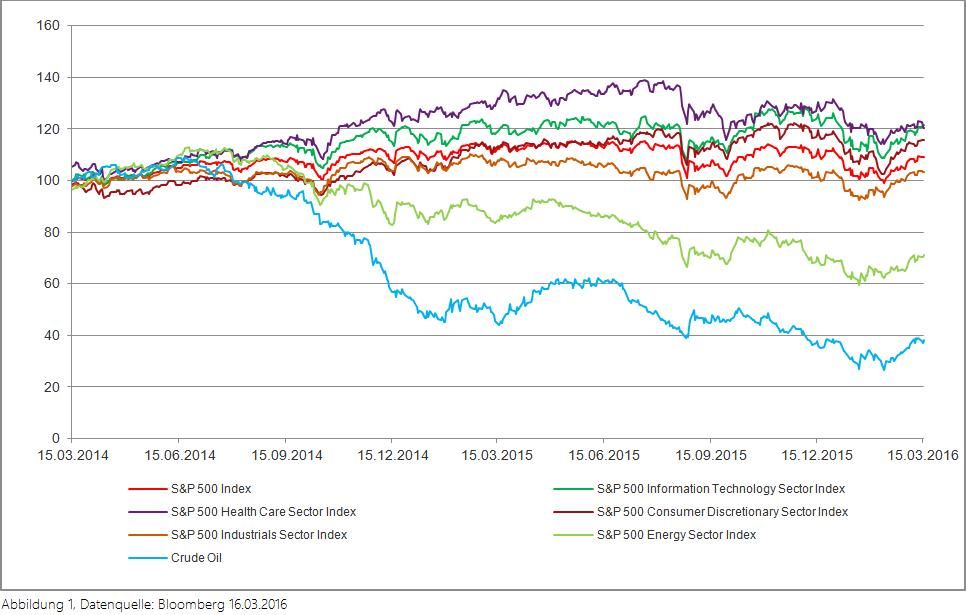

Wie oben beschrieben befindet sich der Ölpreis seit Juli 2014 in einem Abwärtstrend, aktuell könnte sich eine Bodenbildung abzeichnen. Interessant ist nun, ob es eine Korrelation zwischen dem Rückgang des Ölpreises und verschiedenen Assetklassen gibt. Abbildung 1 zeigt die Entwicklung verschiedener Subsektoren des S&P500 Index und die Entwicklung des Rohölpreises. Mit dem Rückgang des Ölpreises ab Mitte 2014 ist eindeutig auch ein Rückgang der Subsektoren Energie und Industrie zu erkennen. Beide Sektoren entwickeln sich relativ zum S&P500 Index schlechter, der Technologiesektor hingegen wesentlich besser.

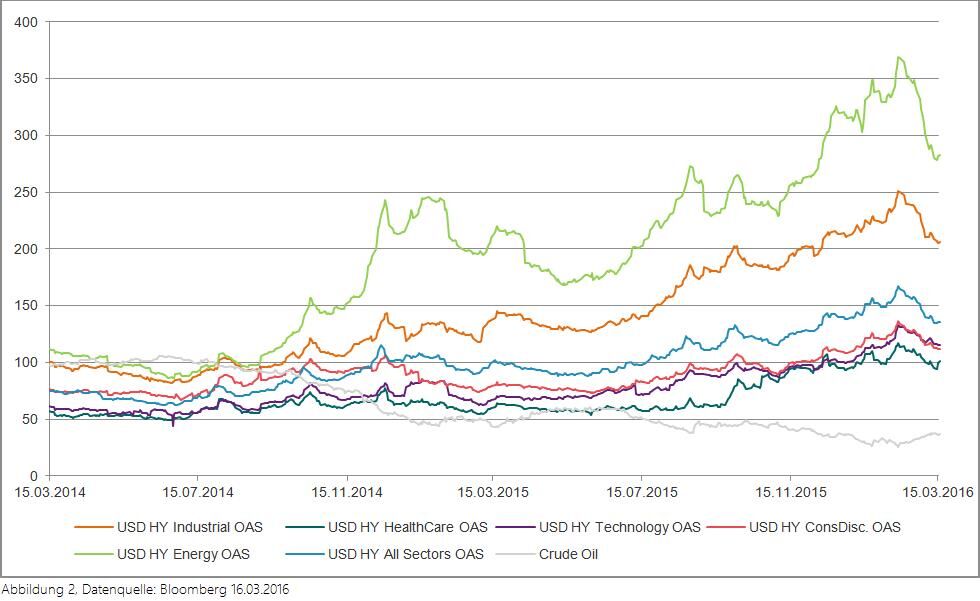

Die Option Adjusted Spreads der USD High Yield Bonds in den Subsektoren Energie und Industrie haben sich seit Mitte 2014 sehr stark ausgeweitet. Gleichzeitig haben sich die Spreads der anderen ausgewählten Subsektoren mehr oder weniger seitwärts entwickelt, erst ab Herbst 2015 kann man auch dort eine leichte Ausweitung feststellen.

Die Fragestellung, ob es eine Korrelation zwischen High Yield Bonds und dem Ölpreis gibt, lässt sich aus diesen Daten wie folgt beantworten:

Parallel zum Rückgang des Ölpreises haben sich die untersuchten ölpreissensitiven Sektoren des S&P500 Index sowie die Option Adjusted Spreads der USD High Yield Bonds schlechter entwickelt als der Gesamtmarkt. Allerdings, und das ist ein hervorzuhebendes Ergebnis der Analyse, haben sich die restlichen Sektoren gleich oder sogar besser als der Markt entwickelt!

Dieses Ergebnis war zu erwarten, denn ein niedrigerer Ölpreis führt zu geringeren Cash Flows bei Ölförderern, -dienstleistern und vielen Industrieunternehmen. Es wird in den ölpreissensitiven Subsektoren zu Restrukturierungenund Zahlungsausfällen kommen, allerdings wird sich ein Großteil der Unternehmen mit einem niedrigeren Ölpreis arrangieren.

Investoren, die diesen Zusammenhang sehen und entsprechend investieren möchten, können auf eine Erholung des Ölpreises spekulieren, indem sie die hohen Spreadlevel der Bonds und die Underperformance der Energieaktien nutzen. Aufgrund des massiven Preisverfalls des Rohöls neigt der Markt zu Überreaktionen. Sehr hohe Spreadlevel und niedrige Aktienkurse könnten einen guten Einstiegszeitpunkt für Investoren darstellen.

Die Tatsache, dass sich die anderen Sektoren ähnlich wie der Gesamtmarkt entwickelt haben zeigt, dass der Markt nicht über- oder unterbewertet ist. Außerhalb des USD bieten sich für Investoren im ölpreissensiblen Umfeld durchaus attraktive Anlageoptionen. Zu nennen sind hier die europäischen und insbesondere die skandinavischen High Yield Märkte, die aufgrund des Ölpreises in einigen Subsektoren hohe Spreadlevel aufweisen. Parallel zum Verfall des Ölpreises ist auch die norwegische Krone unter Druck geraten. Mutige Investoren, die auf eine weiter andauernde Erholung des Ölpreises spekulieren möchten, sollten sich diese Märkte genau anschauen, denn die Gleichung, dass ein niedriger Ölpreis mit einer generellen Spreadausweitung bei High Yield Bonds einhergeht gilt, wie gezeigt, nur bedingt."

Hagen-Holger Apel, CIIA

Dipl. Volkswirt

DNB Asset Management

Über den Autor: Hagen-Holger Apel ist seit Juli 2015 bei DNB Asset Management S.A. als Senior Portfolio Manager beschäftigt. Herr Apel ist Diplom-Volkswirt (LMU München) und Certified International Investment Analyst der DVFA Frankfurt. Er ist nahezu 10 Jahre am luxemburgischen Finanzplatz tätig und spricht Deutsch, Englisch und Schwedisch.

Weitere beliebte Meldungen: