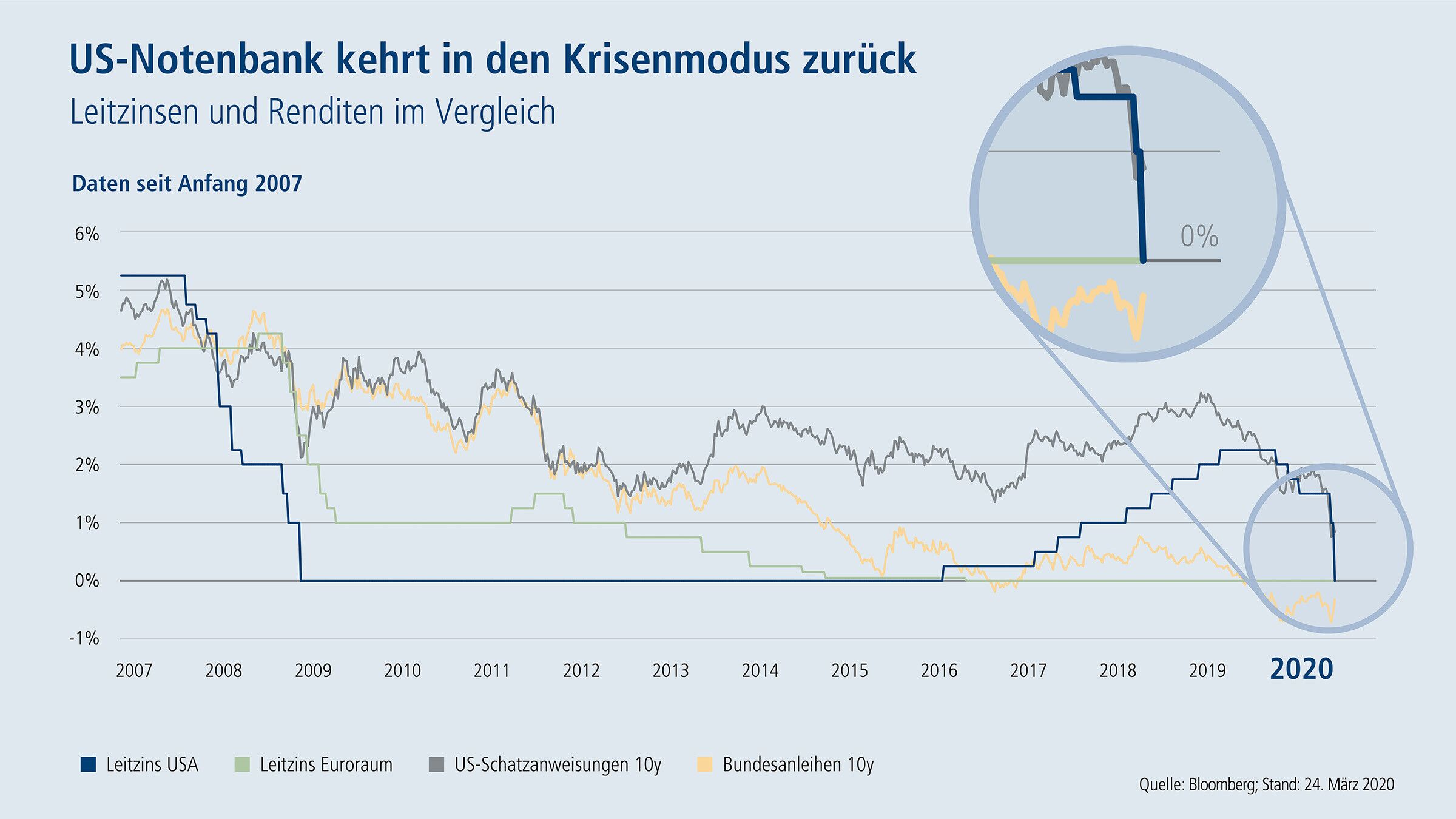

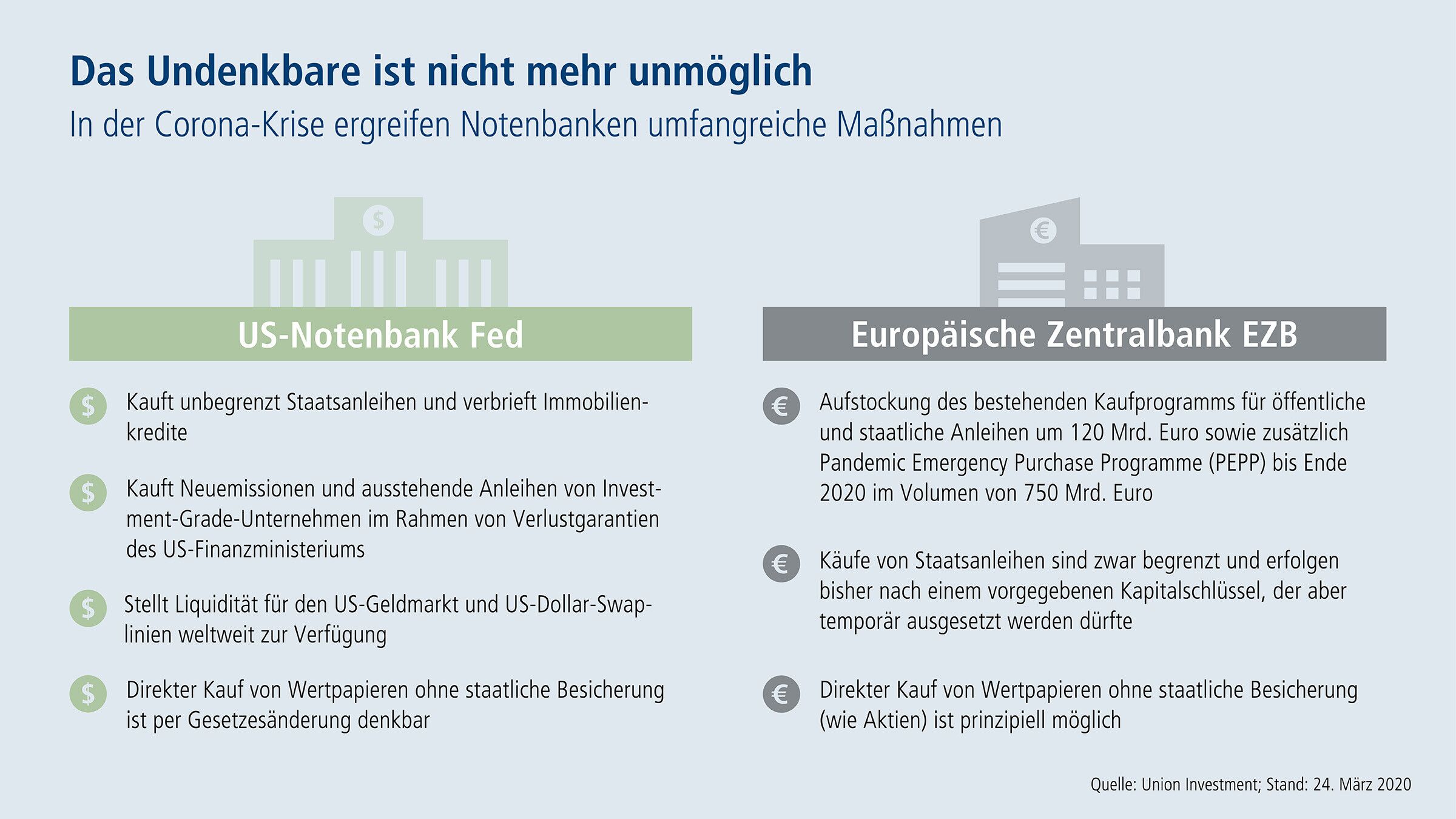

Die US-Notenbank Federal Reserve (Fed) und die Europäische Zentralbank (EZB) stützen die Kapitalmärkte in Zeiten der Corona-Pandemie mit drastischen Maßnahmen, die noch vor kurzem undenkbar waren. Zugleich zeigen sich an den Rentenmärkten beispiellose Verwerfungen, selbst in „sicheren Häfen“ wie erstklassigen Staatsanleihen. Fed und EZB erkaufen mit ihren Maßnahmen Zeit und tragen damit zu einer gewissen Beruhigung bei.

Gegen die Folgen der Corona-Pandemie helfen Zinssenkungen und Kaufprogramme allein aber nicht mehr. Es ist begleitend ein koordiniertes fiskalpolitisches Vorgehen der Staaten nötig.

Staaten und Notenbanken sind noch stärker aufeinander angewiesen

Den Zentralbanken steht eine Reihe weiterer Instrumente zur Verfügung, die sie potenziell einsetzen können, und die sie schlagkräftiger machen. Mit der Unterstützung der Gesetzgeber könnte hier erneut Undenkbares möglich werden. Die Staaten dürften sich zunehmend bewusst werden, dass nicht nur die Märkte, sondern auch sie selbst die Notenbanken weiter brauchen. Auch wenn dies ordnungspolitische Fragen aufwirft, wird der Wunsch der Staaten in Zeiten steigender Verschuldung bestehen, ihre Refinanzierungsbedingungen auf erträglichem Niveau zu behalten.

Doch zunächst müssen die Notenbanken um jeden Preis verhindern, dass die Wirtschaft durch die Corona-Krise in eine Deflationsspirale rutscht. Die EZB hat bislang – anders als die US-Notenbank – kein unlimitiertes Kaufprogramm ausgegeben, auch wenn sie betonte, alles zum Zusammenhalt der Gemeinschaftswährung zu tun. Unlimitierte Käufe wären rein rechtlich auch gar nicht möglich, da der Europäische Gerichtshof hier Schranken gesetzt hat. Welche weiteren Möglichkeiten haben die Notenbanken?

Die Möglichkeiten der Notenbanken

1) Zinskurvensteuerung

Die EZB könnte wie die Bank of Japan auf eine Zinskurvensteuerung umstellen. Damit ließe sich verhindern, dass aufgrund der Marktlage die realen Renditen ansteigen und die Geldpolitik ungewollt restriktiv wird. Die Chancen für eine Umsetzung sind aus politischen Gründen gering. Durch eine Zinskurvensteuerung würden vor allem Adressausfall-Risiken umverteilt, und zwar vom größten Schuldner der Eurozone, Italien, weg zu anderen Euro-Ländern.

Größere Chancen auf Umsetzung hat die Zinskurvensteuerung in den USA. Die US-Notenbank könnte entsprechend Staatsanleihen in den liquidesten Bereichen über das gesamte Laufzeitenspektrum zu vordefinierten Renditeniveaus kaufen.

2) Neue Wertpapierkäufe

Trotz aller konventioneller (Zinssenkungen) und unkonventioneller (Wertpapierkaufprogramme) Maßnahmen in weniger turbulenten Marktphasen ist es den Notenbanken bisher nicht gelungen, die Inflationserwartungen zu erhöhen. Durch den Corona-Schock sind sie sogar regelrecht eingebrochen.

Was können die Notenbanken weiter tun, um die Inflationserwartungen zu stärken? Weitere Zinssenkungen kommen nicht in Betracht, da die negativen Effekte eines solchen Schritts auf die Finanzstabilität und das Bankensystem überwiegen dürften. Eine Alternative ist der Weg über die Vermögenspreisinflation durch eine Ausweitung von Wertpapierkäufen. Mehr Spielraum als die Fed hat hier die EZB. Anders als die US-Notenbank kann sie auch nicht staatlich garantierte Anleihen oder sogar Aktien erwerben.

3) Neues Inflationsziel

Eine andere Möglichkeit der Deflationsbekämpfung ist die Änderung des Inflationsziels. Die US-Notenbank Fed will bis zum Sommer ihre „Policy Review“ abgeschlossen haben, und auch die EZB will bis zum Ende dieses Jahrs die Ergebnisse ihrer Strategieüberprüfung vorlegen. Bislang haben alle wichtigen Notenbanken kein „Gedächtnis“, was die Teuerungsraten betrifft. Frühere Preissteigerungsraten spielen in der Geldpolitik nach wie vor keine Rolle.

Künftig könnte das Ziel der Preisniveausteuerung eingeführt werden. Damit ließe sich ein längeres Überschießen der Inflation über die Zielmarke tolerieren, da auch rückwirkende – niedrigere – Inflationsraten in die Kalkulation aufgenommen würden. Es ist wahrscheinlich, dass die US-Notenbank früher oder später ein neues Inflationsziel ausgeben wird.

4) Helikoptergeld

Gelingt die Re-Inflationierung nicht, ist auch eine Investitions- und Konsumfinanzierung mit Unterstützung der Notenbanken nicht mehr ausgeschlossen. Dies schlägt die sogenannte moderne Geldtheorie vor. In ihr finanziert die Notenbank staatliche Ausgaben, beispielsweise den klimaverträglichen Umbau der Wirtschaft. Die Finanzpolitik sorgt durch eine Anpassung der Besteuerung oder andere Maßnahmen dafür, dass daraus keine ausufernde Inflation entsteht.

Eine andere Alternative ist das sogenannte Helikoptergeld. Die asiatischen Länder sind Vorreiter. Hongkong geht hier beispielhaft voran. Zur Abfederung einer Rezession verteilt der Stadtstaat direkt Geld an seine Bürgerinnen und Bürger. Die Notenbank könnte den Staat dabei finanzieren, indem sie wiederum seine Anleihen kauft, falls kein Budgetspielraum besteht. Dieses Vorgehen nennt man monetäre Staatsfinanzierung.

Gehen die Kalkulationen der Notenbanken auf, dürfte in einigen Jahren Inflation wieder ein Thema sein. Die Corona-Krise könnte ihren Beitrag dazu leisten. Durch die Umverteilung von Schulden aus der Privatwirtschaft zur öffentlichen Hand, etwa durch staatliche Garantien, wird sich das Umfeld für das Handeln der Notenbanken ändern. Eine perspektivisch stark steigende Staatsverschuldung dürfte zu einer höheren Inflationsneigung aller beteiligten Marktakteure führen. Die Staaten haben ein Interesse daran, dass ihre Schulden weginflationiert werden, ohne dabei in zu hohe Refinanzierungskosten zu laufen. Die Notenbanken werden darum für die Staaten bis auf Weiteres als „Backstop“ unentbehrlich bleiben. Zugleich dürfte dies den geldpolitischen Zielsetzungen – Preisstabilität zu erreichen und die Deflation zu vermeiden – entgegenkommen.

Von der Renditekonvergenz…

Für die Kapitalmärkte ergeben sich daraus zwei zentrale Implikationen: Liquidität und Renditekonvergenz. Durch die Krisenpolitik werden die Märkte mit noch mehr Liquidität geflutet. Damit sollten die Anleiherenditen mittelfristig gedeckelt werden. Angesichts einer drohenden Deflation ist es sehr unwahrscheinlich, dass die Zinsen und damit die Renditen rasch wieder steigen. Sobald sich die Liquiditätslage an den Märkten normalisiert, dürfte es stattdessen zu einer weiteren Konvergenz der weltweiten Zinsen und Renditen auf sehr niedrigem Niveau oder im negativen Bereich kommen.

Großes Potenzial für einen weiteren Renditerückgang bei deutschen Bundesanleihen sehen wir jedenfalls nicht. Da die EZB keinen großen Spielraum mehr für Zinssenkungen hat und auch die Banken nicht weiter belasten will, dürften die Renditen von Bundesanleihen einen Boden gefunden haben.

Vorübergehend wird es durch die Corona-Krise zu einer verschärften Auswahl der Investoren zwischen einzelnen Schuldnern kommen, insbesondere im Unternehmensbereich. Die Notfallprogramme der Zentralbanken stellen derzeit zwar die Refinanzierung der Unternehmen sicher, aber das Adressausfallrisiko wird vom konjunkturellen Umfeld bestimmt. Hier ergeben sich perspektivisch Opportunitäten bei bilanzstarken Unternehmen. Eine aktive Auswahl ist angezeigt.

… zur Renditespreizung

Angesichts einer absehbar auf breiter Front steigenden Staatsverschuldung werden die Anleihenmärkte nach dem Erreichen der Renditekonvergenz in einem zweiten Schritt wieder stärker zu differenzieren beginnen. Staaten mit größerem Finanzspielraum dürften geringere Risikoaufschläge und günstigere Refinanzierungsbedingungen haben.

Um zu verhindern, dass es zu einer starken Renditespreizung kommt, werden in Europa neue, staatsübergreifende Mechanismen notwendig werden. Ansonsten droht die Überforderung der EZB. Deutschland dürfte dabei in jedem Fall als sicherer Hafen bestehen bleiben. Die Vereinigten Staaten ihrerseits sollten, gedeckt vom US-Dollar als Weltwährung, kaum Schwierigkeiten haben, ihre steigenden Schulden am Anleihenmarkt zu refinanzieren.

Christian Kopf, Leiter Portfoliomanagement Renten, Union Investment