Der als „The Great Lockdown“ bezeichnete Einbruch der Weltwirtschaft als Folge der Covid19-Pandemie trifft die ärmsten Länder der Welt am härtesten. Zum einen mangelt es oft an einem funktionierenden Gesundheitssystem, zum anderen fehlt der finanzielle Spielraum, um die konjunkturellen Folgen der Virus-Eindämmung zu mildern.

Zahlungsaufschub bis Ende 2020

Um eine Schuldenkrise abzuwehren, haben sich internationale Gläubiger anlässlich des virtuell abgehaltenen Frühjahrstreffens des Internationalen Währungsfonds (IWF) darauf geeinigt, den ärmsten Schwellenländern etwas Spielraum zu verschaffen. Für einige der 77 Länder, die zur Zeit staatliche Entwicklungshilfekredite zu vergünstigen Konditionen (International Development Assistance) erhalten – die sogenannten IDA-Länder –, haben die G20-Staaten einen bedingten Zahlungsaufschub auf Zins- und Tilgungszahlungen bis Ende 2020 gewährt. Diese Länder drohen aufgrund der Corona-Pandemie in eine nicht tragfähige Verschuldung hineinzulaufen.

Dass China den Schuldenaufschub für die ärmsten Länder der Welt im Ramen der G20 unterstützt, ist wichtig: China hat sich in vielen Schwellenländern als bedeutender Geldgeber und damit als Machtfaktor hervorgetan. Das Moratorium umfasst dabei auch 19 Staaten, die Eurobonds – also im Ausland begebene Anleihen – über insgesamt 66 Milliarden US-Dollar Nominalvolumen ausstehen haben. In Summe dürfte der Zahlungsaufschub zu einer temporären Erleichterung über 19 Milliarden US-Dollar führen.

Darüber hinaus sollen Pläne für eine Schuldenrestrukturierung ausgearbeitet werden. Dabei geht es aktuell um 25 Staaten, darunter die für das Eurobond-Universum und damit für private Kreditgeber relevanten Länder Mosambik und Tadschikistan. Andere Eurobond-Emittenten wie Pakistan, Senegal oder Gabun wurden bereits durch Liquiditäts-Fazilitäten des IWF unterstützt. Damit ist für diese zumindest kurzfristig ein Zahlungsausfall unwahrscheinlich.

Nicht alle profitieren von Erleichterung

Nach Einschätzung von Union Investment könnten schätzungsweise vier Prozent des Anlageuniversums für Hartwährungs-Staatsanleihen aus Schwellen- und Entwicklungsländern von diesem Moratorium oder von anderen Formen der Umschuldung betroffen sein.

Dabei gilt es die Länder abzugrenzen, die bereits vor der Corona-Krise in Zahlungsschwierigkeiten geraten waren, wie Argentinien, Ecuador, Venezuela, Sambia oder Libanon. Bei diesen ist trotz der Corona-Pandemie mit wenig Entgegenkommen seitens des IWF oder der G20-Staaten zu rechnen. Haltenswert sind solche Anleihen für professionelle Investoren im Rahmen einer breit diversifizierten Anlage in Schwellenländern aber dann, wenn die ausstehenden Anleihen am Markt unterhalb der nach einer Umschuldungsmaßnahme zu erwartenden Erlösquote handeln.

In den Staatsanleihen des Großteils der vom Corona-Moratorium betroffenen IDA-Länder hält Union Investment keine Bestände. Diese IDA-Länder umfassen rund einen Viertel der Weltbevölkerung. Für diese Länder ist eine Stundung der bilateralen Kredite der G20-Länder sowie möglicherweise auch eine Stundung multilateraler Kredite im Gespräch. Ob es auch zu einem Zahlungsaufschub für die am Markt begebenen Staatsanleihen dieser Länder kommt, ist noch nicht abschließend geregelt.

Erhöhte Risikoaufschläge

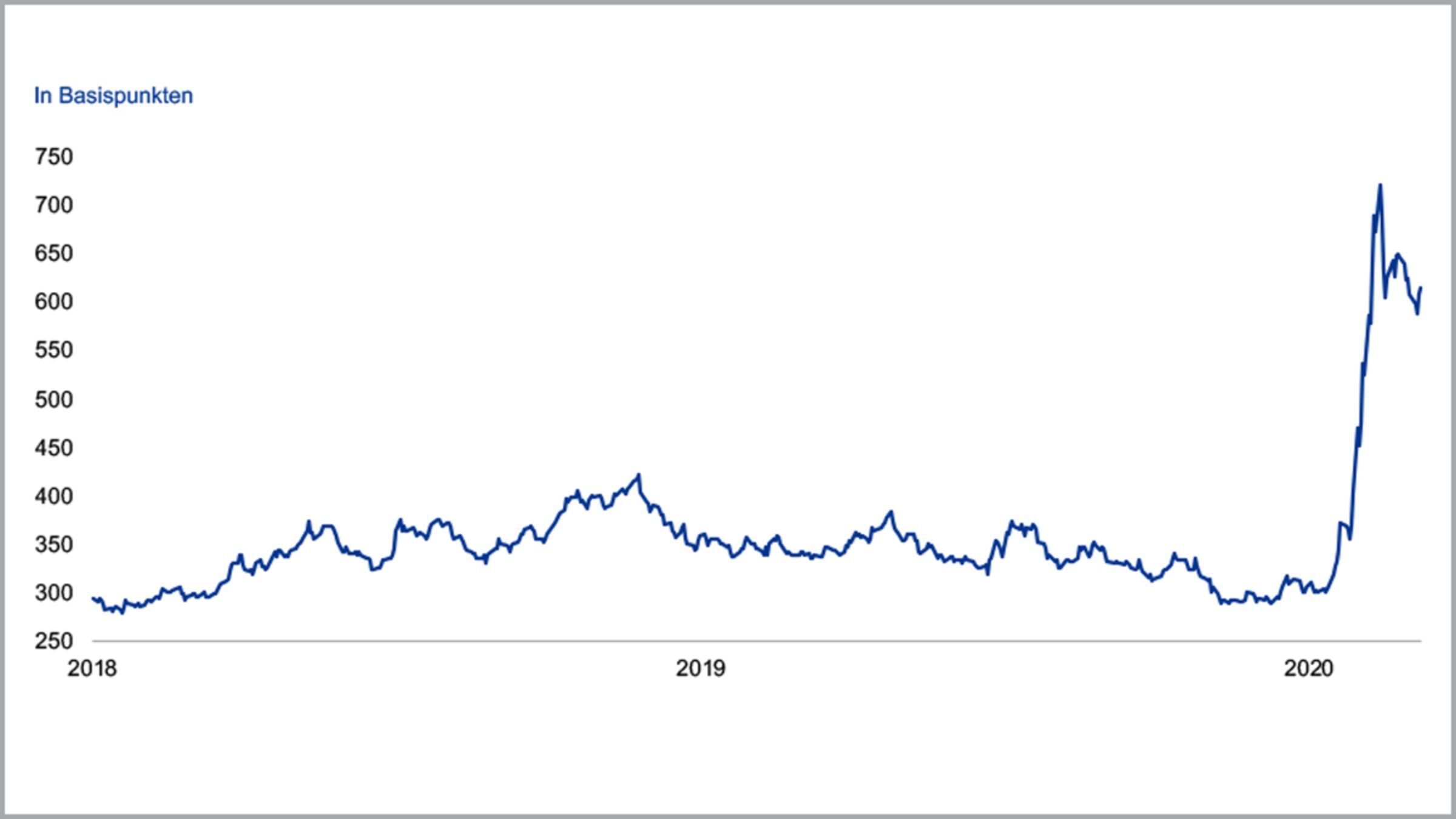

Insgesamt weisen Schwellenländer-Staatsanleihen aktuell erhöhte Risikoaufschläge (Spreads) gegenüber zehnjährigen US-Staatsanleihen aus. Der Risikoaufschlag des JP Morgan EMBI Global Diversified-Index erreichte im März den höchsten Stand seit der Finanzkrise, hat sich nun aber auf rund 600 Basispunkte zurückgebildet. Die Experten von Union Investment erwarten, dass es zu einer weiteren Spread-Einengung kommt. Dazu tragen die Anleihekaufprogramme der führenden Notenbanken und die damit verbundene Stabilisierung der Märkte bei. Letztlich konnten Emittenten guter Bonität wie Israel, Petronas (als quasi-staatlicher Emittent), Katar oder Abu Dhabi bereits wieder erfolgreich Anleihen am US-Dollar-Markt platzieren.

Deutlich erhöhte Risikoaufschläge für EM-Hartwährungsanleihen

J.P. Morgan EMBI Global Diversified Sovereign Spread

Quelle: Bloomberg; Stand: 16. April 2020.

Unter dem Strich erwarten die Experten keine breiten Zahlungsausfälle in diesem Segment. Stattdessen gehen sie von einer Mischung aus einem Schuldenerlass für sehr arme Länder (IDA-Staaten) und Liquiditätsspritzen des IWF für solide wirtschaftende Länder (Senegal) aus. Zudem dürfte es teilweise größere Schuldenschnitte für einige Länder geben, die bereits vor der Krise Schwierigkeiten hatten (Argentinien, Venezuela, Libanon).

Leichte Ratingverschlechterung auf Indexebene

Der Großteil des Schwellenländer-Universums dürfte von den oben genannten Maßnahmen jedoch gar nicht betroffen sein. Doch wird sich die Ratingqualität insgesamt etwas verschlechtern. Das Durchschnittsrating dürfte nach aktueller Einschätzung um knapp eine Stufe von BBB- auf BB+ (auf Ebene des JP Morgan EMBI Global Diversified-Index) sinken. Dazu trägt der Einbruch des Ölpreises bei. Ölexportierende (und damit viele besonders gut bewertete) Länder (zum Beispiel Katar und Russland) sind davon betroffen. Ihre Kreditwürdigkeit dürfte aber weiterhin im Investment Grade-Bereich bleiben.

Zu den solideren Staaten zählen derzeit auch Malaysia, Indonesien und Israel. Chancen ergeben sich auch in der Ukraine, Elfenbeinküste und in Nigeria. Weniger gut sieht es für Indien aus, das wieder am Rande zum High Yield-Rating steht. Südafrika sowie Mexiko leiden besonders stark unter dem Rohstoffpreisverfall und erfahren schon aktuell Ratings-Downgrades.