Am 3. November 2020 ist Präsidentschaftswahltag in den USA. Investoren sollten sich auf schwankungsreiche Marktphasen vorbereiten. Welche Anlageklassen, Sektoren und Unternehmen profitieren von welchem Wahlausgang? Auch wenn diese Frage nicht leicht zu beantworten ist, lassen sich erste Hypothesen belastbar aus den Wahlprogrammen ableiten. Entlang der ökonomischen Hauptthemen Steuern, Handel, Infrastruktur, Löhne und Regulierung sind ganz unterschiedliche Effekte zu erwarten. Je nach Wahlausgang sind die Investmentimplikationen erheblich. Eine Kombination aus strategischem Research und Bottom-Up-Analyse spielt hier ihre Stärken aus.

Wahlanfechtung möglich

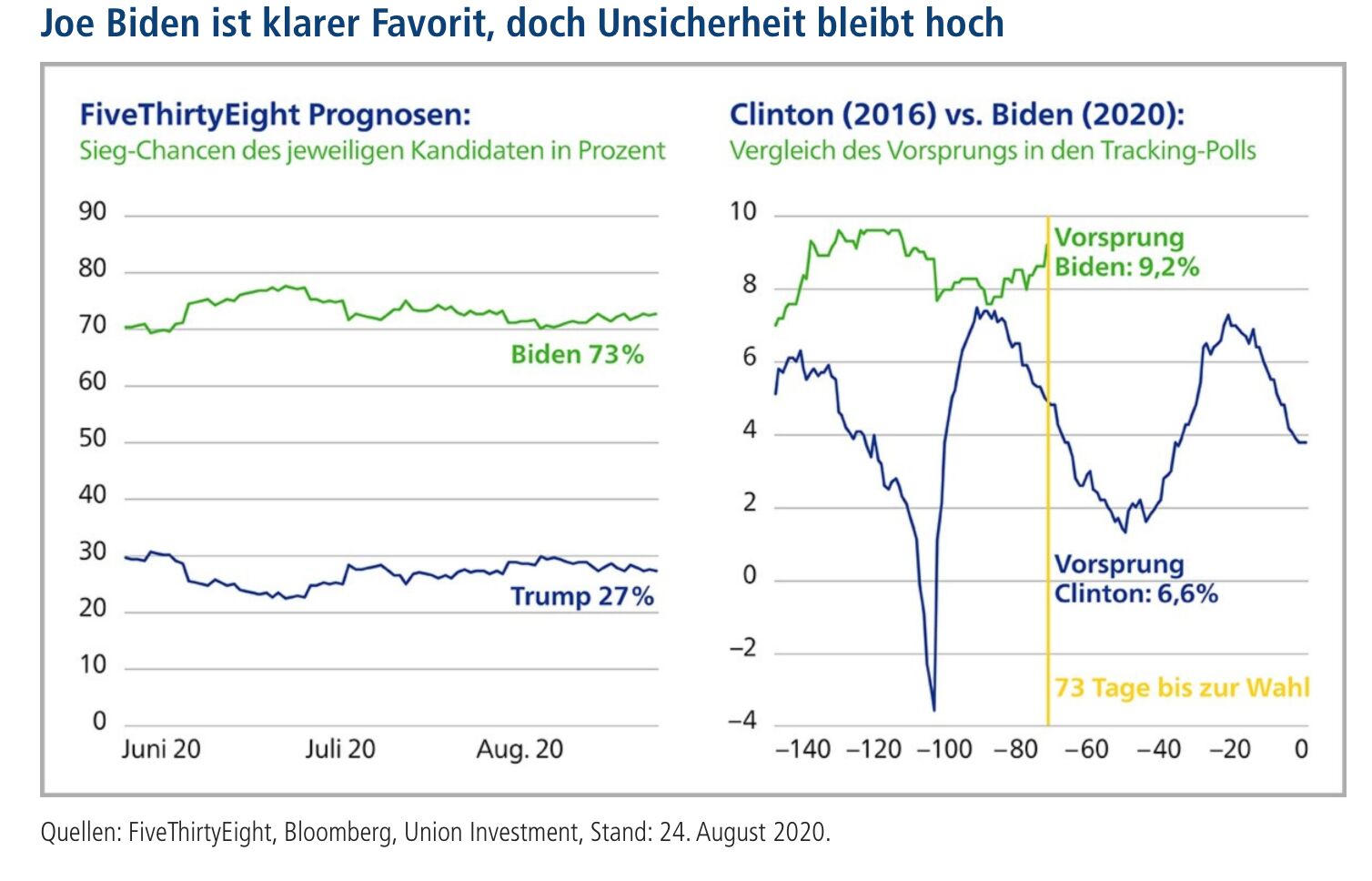

Nach Einschätzung unserer Experten sind drei mögliche Szenarien des Wahlausgangs realistisch. Aktuell liegt der demokratische Herausforderer Joe Biden in Wahlumfragen und Prognosen (z. B. FiveThirtyEight) vor dem amtierenden Präsidenten Donald Trump. Doch ist Bidens Sieg keineswegs sicher. Kommt es zu einem knappen Wahlausgang, besteht zudem das kurzfristige Risiko einer Wahlanfechtung. US-Präsident Donald Trump hat wiederholt die Legitimität eines Corona-bedingt wohl hohen Briefwahlanteils in Frage gestellt.

Doch was sagen die Wahlprogramme? Vielleicht überraschend: Sie weisen bemerkenswerte Überlappungen auf. Beide Kontrahenten betonen US-Interessen in der Wirtschaftspolitik. Egal, wie der neue Präsident also heißt: Mit einer grundsätzlichen Änderung der US-Handels- und Technologiepolitik gegenüber China, ist nicht zu rechnen. Doch dürfte Biden konzilianter und gemäßigter auftreten. In die Umsetzung der Wahlprogramme spielt auch die Wahlarithmetik im Parlament hinein. Ob ein Präsident mit einem geeinten oder gespaltenen Parlament regiert, hat große Auswirkungen auf den Handlungsspielraum der Regierung.

Szenario 1: Sieg Bidens mit demokratischer Parlamentsmehrheit (Democratic Sweep)

Auch Teile des Parlaments werden am 3. November neu gewählt. Die Demokraten könnten also nicht nur den Präsidenten stellen, sondern auch eine Kongressmehrheit erreichen („democratic sweep“). Die Mehrheit der Demokraten im Repräsentantenhaus (große Kammer) scheint aktuell gut gefestigt zu sein. Bei den Senatswahlen (kleine Kammer) ist ein Sieg der Demokraten nur in Kombination mit einem Wahlsieg Joe Bidens wahrscheinlich. Die gleichzeitige Stimmabgabe für den Präsidentschaftskandidaten einer Partei und den Senatskandidaten der anderen Partei ist in den wenigen hart umkämpften Bundesstaaten eher unwahrscheinlich.

Aktien: Korrektur als Kaufgelegenheit.Eine verbreitete Sorge ist, dass ein Wahlsieg Bidens die Ertragskraft von „Corporate America“ belastet. Diese Befürchtung ist grundsätzlich nicht unbegründet. Das demokratische Wahlprogramm hat einige Härten für US-Unternehmen. Andererseits ist das geplante Investitionspaket über rund 2,4 Billionen US-Dollar sehr umfassend und innovationsorientiert. Im ersten Reflex belastet ein Wahlsieg Bidens und ein „democratic sweep“ wohl den Aktienmarkt. Langfristig könnte er vom höheren Wachstumspotenzial der US-Wirtschaft und konsumstärkenden Lohnsteigerungen profitieren. Auch dürfte unter einem Präsidenten Biden die Handels-Rhetorik weniger harsch und die US-Außenpolitik diplomatischer sein. Fazit: Eine Aktienmarktkorrektur nach einem Sieg Bidens könnte eine Kaufgelegenheit sein.

Sektoren: ESG gewinnt. Die Demokraten planen schärfere Umwelt-, Gesundheits- und Sozialstandards, etwa in der Finanz- und Energiebranche. Dies dürfte Aktien aus diesen Branchen belasten. Auch Aktien von Unternehmen mit hohem Lohnkostenanteil und geringer Preismacht (Hotelketten, Gastronomie, Einzelhandel) dürften eher leiden. Dagegen erhalten Unternehmen etwa aus dem Bereich erneuerbare Energien, umweltfreundlichen Technologien (Green Tech) sowie Infrastruktur Rückenwind, ebenso Firmen mit hohem ESG-Rating (ESG: Environment, Social and Governance). Auch Unternehmen mit niedrigen Lohnkosten und hoher Preissetzungsmacht (oft internationale Konzerne) könnten profitieren.

Staatsanleihen/US-Dollar: Moderat schwächer. Für US-Treasuries ergeben sich zunächst moderate Belastungen über die geringere (Handels-)Unsicherheit und weniger harsche Rhetorik durch einen Präsidenten Biden. Höhere Fiskalausgaben sowie die potenziell inflationäre Wirkung von steigenden Lohnkosten und einer höheren gesamtwirtschaftlichen Nachfrage sind ebenfalls tendenziell belastende Faktoren für US-Staatsanleihen. Höhere Staatsanleiherenditen würden den US-Dollar unterstützen und der Belastung aus einer generellen diplomatischen Entspannung und geringeren Unsicherheit in Bezug auf den Handelskonflikt entgegenwirken.

Szenario 2: Sieg Bidens ohne Kongressmehrheit (Biden Split)

Ähnlich wie Donald Trump würde ein Präsident Biden in dieser Konstellation vor allem über den Erlass von „Executive Orders“ (Durchführungsverordnungen) regieren, da eine Totalblockade seiner Gesetzesinitiativen durch einen republikanischen Senat mehr als wahrscheinlich ist. Da die Einnahmen- und Ausgabenhoheit beim Kongress liegt, dürften seine Investitionspakete und der erhoffte Wachstumsimpuls seiner Wirtschaftsagenda damit größtenteils hinfällig sein. Eine Mehrheit könnte sich vielleicht für ein deutlich kleineres Infrastrukturpaket finden, aber mit traditionellerem Fokus – „roads and bridges“ anstatt „green deal“ und Zukunftstechnologien. Auf dem globalen Parkett würde weiterhin gelten: mehr Kooperation mit Bündnisstaaten und weniger harsche Rhetorik.

Aktien: Stabiles Umfeld. Je weniger ein Präsident Biden die Steuern in der wirtschaftlich schwierigen Situation anheben kann, desto größer dürfte der positive Effekt der Entspannung der Handels-Rhetorik auf Aktien sein. Insgesamt ist dieses Szenario für den Aktienmarkt wohl das günstigste.

Sektoren: Moderate Risiken. Auf der Gesetzgebungsseite dürfte weitgehend Stillstand herrschen. Gestaltungsspielraum hätte Biden vor allem im Bereich der Regulatorik (striktere Umweltstandards, stärkere Regulierung des Pharma- und Gesundheitssektors, Eindämmung der Marktmacht von Big Tech-Unternehmen, stärkerer Fokus auf Finanzmarktregulierung). Dies dürfte Aktien von Unternehmen aus diesen Bereichen selektiv belasten.

Staatsanleihen/US-Dollar: Schwächezeichen. Wir erwarten eine moderate Belastung der Kurse von US-Treasuries wegen des Wegfalls der Handelsunsicherheit und möglicher inflationärer Auswirkungen von regulatorischen Änderungen. Hinzu kommt mittelfristig eine fehlende Haushaltskonsolidierung durch ein schwaches Wirtschaftswachstum. Die gleichen Faktoren sprechen tendenziell auch für einen schwächeren US-Dollar.

Szenario 3: Wiederwahl Trumps und gespaltenes Parlament (Trump Split)

Die bestehende politische Spaltung wird fortgeschrieben. Möglich erscheinen ein kleineres, auf traditionelle Branchen ausgerichtetes Infrastrukturpaket sowie Steuersenkungen für die Mittelschicht im Gegenzug für eine Verlängerung der auslaufenden Steuererleichterungen für Privathaushalte. Es würde noch mehr Deregulierung im Energie- und Finanzsektor geben. Auf globaler Ebene bliebe die Unberechenbarkeit bestehen, der Konflikt mit China – vor allem im Technologie-Bereich – dürfte sich weiter zuspitzen.

Aktien: Steigende Risikoprämien. Es könnte zu einer kurzfristigen Erleichterungsrally kommen, da zum Beispiel Steuererhöhungen oder schärfere Regulierungen ausbleiben. Mittel- bis längerfristig dürften die Prämien für Risikoanlagen steigen, da die Wirtschaft nicht modernisiert wird und das Wachstum schwach bleibt. Trumps Unberechenbarkeit in der Außenpolitik würde vermutlich zunehmen, da er nicht mehr um seine Wiederwahl fürchten muss.

Sektoren: Laissez faire. Trump steht für wirtschaftliches „laissez-faire“. Eine zweite Amtszeit dürfte zu stärkerer Deregulierung führen, etwa im Energie- und Finanzbereich, sowie zu Versuchen, beispielsweise die darbende Stahlindustrie („rust belt“) bei Umweltauflagen zu entlasten, wobei die strukturellen Probleme damit nicht gelöst werden. Dagegen dürften Green-Tech- und Erneuerbare-Energie-Aktien – anders als bei einem Wahlsieg Bidens - weniger zusätzliche Impulse erhalten.

Staatsanleihen/US-Dollar: Eine Budgetkonsolidierung ist nicht zu erwarten. Als sichere Häfen könnten kurzfristig US-Staatsanleihen profitieren. Längerfristig dürften unzureichendes Wachstum und eine fehlende Haushaltskonsolidierung die US-Papiere belasten. Mittelfristig sehen wir beim US-Dollar Risiken aus einer potenziellen Erosion des Investitionsstandortes durch eine höhere Unberechenbarkeit und Aushöhlung staatlicher Institutionen.

Fazit

Trump oder Biden? Die US-Präsidentschaftswahlen haben einen wichtigen Einfluss auf die Kursentwicklung am größten Kapitalmarkt der Welt. Je nach Wahlausgang wird es auf Sektorebene unterschiedliche Gewinner oder Verlierer geben. Obwohl der demokratische Herausforderer Joe Biden in Umfragen vorne liegt, ist nicht sicher, dass er die US-Wahl gewinnt. Daher ist eine Szenarioanalyse sinnvoll. In einem ersten Reflex könnten die Aktienkurse nach einer Wahl Bidens unter Druck geraten, da der Demokrat für höhere Steuern steht. Aber unabhängig davon, ob Biden oder Trump gewählt werden: Die USA dürften einen harten Kurs in der Handels- und Technologiepolitik gegenüber China beibehalten. Auch eine rasche Haushaltskonsolidierung ist nicht zu erwarten.

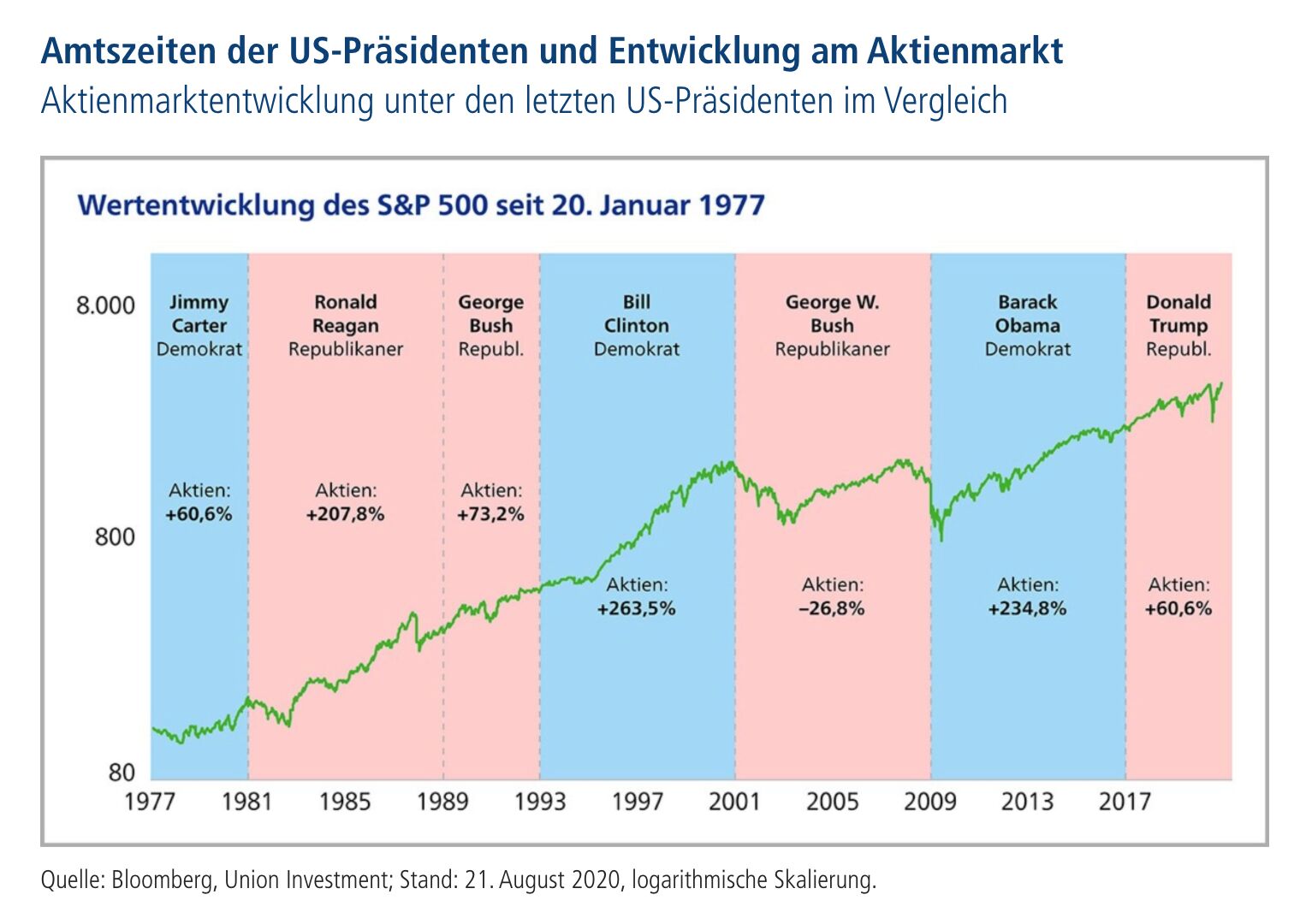

In Summe dürften jedoch die positiven Punkte von Bidens Agenda überwiegen: Handels-Rhetorik und US-Außenpolitik sollten weniger harsch sein als unter Trump, der in einer zweiten Amtszeit keine Rücksicht mehr auf seine Wiederwahl nehmen müsste. Bidens Vorschläge zu Infrastrukturausgaben und Löhnen sind zudem wachstumsfördernd, während Trumps Wirtschaftspläne eher konservierend sind. Im historischen Vergleich zeigt sich, dass unter demokratischen US-Präsidenten die Aktienmarktentwicklung im Median besser war als unter republikanischen (vgl. Grafik), wenngleich für die Kursentwicklung natürlich eine Vielzahl von Einflussfaktoren eine Rolle spielen. Die verbreiteten Sorgen von Aktieninvestoren vor demokratischen US-Präsidenten könnten sich somit als übertrieben herausstellen.