Die alten globalen Strukturen zerbröckeln.

Vorbei sind die Zeiten, in denen Asien lediglich der ausgelagerte Produzent des Westens war, Europa die Heimat von Luxus und Tourismus und die USA die Quelle der Tech-Revolution. Es ist noch gar nicht so lange her, da mussten Anleger nur in den USA und Europa investieren, um eine solide Rendite zu erzielen. Schwellenländer waren nicht einmal eine Überlegung wert, denn dort herrschten unterdurchschnittliche Marktaussichten, politische Risiken und selbstzerstörerische Staats- und Unternehmensführungen.

Doch damit ist jetzt Schluss. Die Wiederwahl von Donald Trump hat die Anleger weltweit wachgerüttelt und macht die Schwellenländer wieder groß.

Der Trump-Effekt

Trumps zweite Amtszeit begann nicht nur mit einem Paukenschlag, sondern warf auch ein halbes Jahrhundert globaler Normen über den Haufen. Der risikofreie Zinssatz, lange Zeit ein Privileg und Luxus der USA, ist verschwunden. Das politische Risiko ist jetzt auch ein US-Phänomen, da einige Institutionen in Frage gestellt und damit geschwächt wurden. Kurz gesagt, die USA verhalten sich jetzt wie ein Schwellenland. Normalerweise sind in einem ruhigen Marktumfeld risikofreie Anlagen wie US-Treasuries oder der US-Dollar die Anlageklassen und Währungen mit der besten Performance. Wir erleben jedoch das genaue Gegenteil: Die Treasury-Renditen steigen, die US-Aktienmärkte taumeln, und der Dollar schwächelt; er ist gegenüber allen Schwellenländern im Jahr 2025 gefallen, siehe Grafiken unten. Die Anleger verkaufen die USA.

Das Ergebnis ist die Anlegerüberlegung, mehr Kapital außerhalb der USA und in Schwellenländer zu investieren. Trumps Haltung war dafür sicherlich ein Auslöser, aber es gibt noch einen bedeutenderen Anlass: das Wiedererstarken Chinas.

Chinas Entwicklung

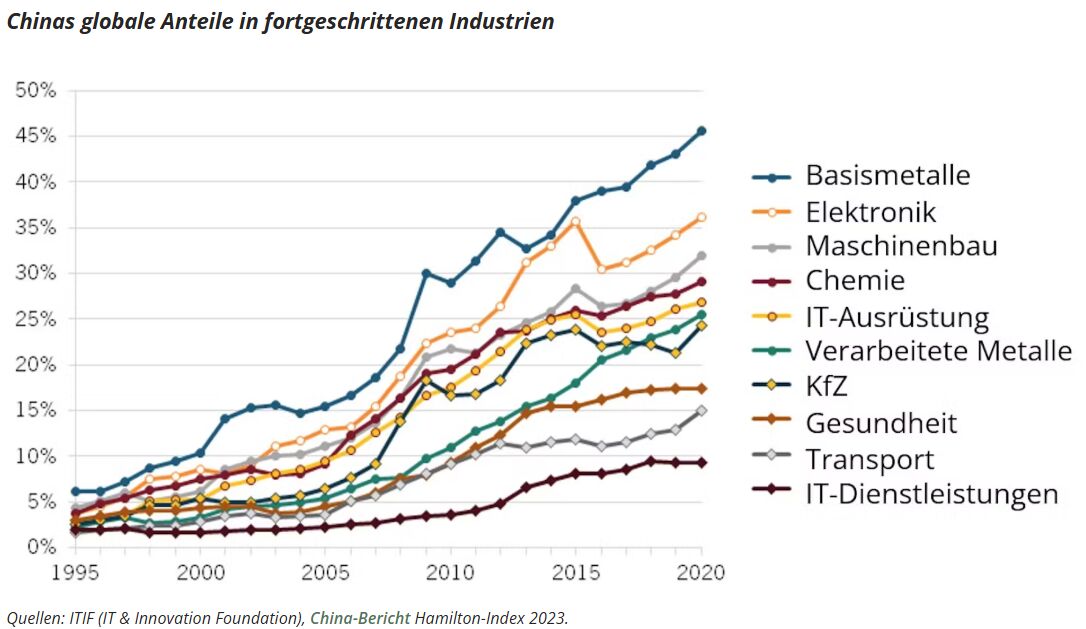

Vor zehn Jahren war China für seine schnell wachsende Wirtschaft und seine Stärke im verarbeitenden Gewerbe bekannt, aber mit einer oftmals fragwürdigen Produktqualität, die meist nicht mit der US-amerikanischen oder europäischen vergleichbar war.

Doch das hat sich inzwischen geändert. China verfügt heute als Ergebnis seines hervorragenden Bildungssystems über weltweit führende Wissenschaftler und Ingenieure und hat seine industriellen Kapazitäten und Fähigkeiten erheblich verbessert. Das Land ist nicht mehr das Zentrum für die Herstellung von Turnschuhen und Jeans, denn diese Produktionen wurden inzwischen nach Kambodscha oder Vietnam ausgelagert. Stattdessen ist China inzwischen weltweit führend in den Bereichen erneuerbare Energien, Elektrofahrzeuge und künstliche Intelligenz (KI).

Interessanterweise wird die globale Produktionskette für erneuerbare Energien inzwischen von China dominiert, so dass China umso mehr profitiert, je mehr erneuerbare Energien im Westen produziert werden. Außerdem ist China jetzt der größte Autoexporteur der Welt, so verkauft BYD in Europa mittlerweile mehr Autos als Tesla. Chinas Autodominanz bedroht die Existenz der deutschen Autoindustrie, da die deutschen Hersteller bei der Reichweite von E-Autos und den Ladegeschwindigkeiten deutlich hinterherhinken1.

“Wir sind jetzt an einem Punkt angelangt, an dem die Welt erkennt, dass China nicht mehr nur ein kostengünstiges Produktionszentrum ist; es ist jetzt viel anspruchsvoller und kann die globale Produktion in fast jeder Hinsicht dominieren, sogar in der Biotechnologie, im Gesundheitswesen und in der Petrochemie.”

Der KI-Sprung

Vor zwei Jahren wurde Nvidia von einem langweiligen Halbleiterausrüstungsunternehmen zum wertvollsten Unternehmen der Welt. Das Thema KI wurde in der Breite bekannt und interessant. Natürlich ging man davon aus, dass die USA die KI-Technologie auf natürliche Weise dominieren würden, so wie zuvor Microsoft und Google die Technologiebranche beherrschten, und OpenAI schien in ihre Fußstapfen zu treten.

Zwei Jahre später hat DeepSeek diese Annahme über den Haufen geworfen und scheint ein ernsthafter Konkurrent im Rennen um einen Spitzenplatz bei KI-Anwendungen zu sein.

Als zweitgrößte Volkswirtschaft der Welt verfügt China über ein unglaubliches Bildungssystem, in dessen Mittelpunkt Wissenschaft und Mathematik stehen, sowie eine Regierung, die in großem Umfang investiert. Die Exportkontrollen für Halbleiterchips aus den USA, die Chinas KI-Kapazitäten begrenzen sollten, sind gescheitert. Der CEO von Nvidia, Jensen Huang, warnte kürzlich, dass chinesische KI-Firmen inzwischen "beeindruckend" seien und in hohem Tempo eigene Halbleiterproduktionsanlagen aufbauen. China wurde unterschätzt, und es ist naiv zu glauben, dass das Land in diesem Bereich nicht autark sein kann.

In fast jeder Branche ist China aufgrund seiner langfristig orientierten Investitionen in Menschen und Kapital unglaublich gut positioniert. Darüber hinaus ist das Land der wichtigste Handelspartner für fast alle Schwellenländer.

Unser Engagement in China konzentriert sich weitgehend auf die Bereiche Technologie und Konsum, da der Anteil des Konsums am BIP unter den größten Ländern der Welt am niedrigsten ist. Hier ist eine Neuausrichtung fällig.

Asiens Anziehungskraft über China hinaus

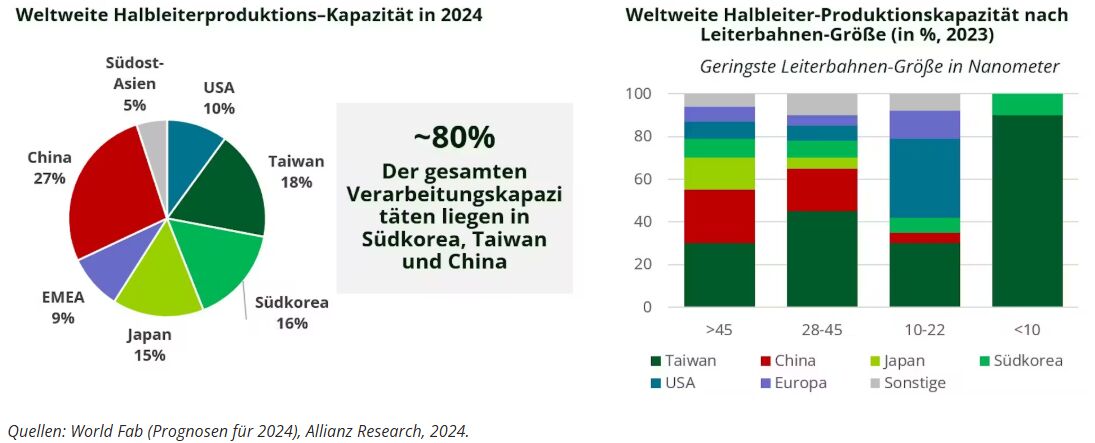

Zweifelsohne ist der Technologiesektor für Investoren, die Asien in Betracht ziehen, ein wichtiger Anziehungspunkt. In der Vergangenheit wurden Ideen und Design in den USA entwickelt, während die Produktion nach Asien ausgelagert wurde. Heute werden 100% der Grafikprozessoren (GPUs) von Nvidia von TSMC in Taiwan hergestellt, und der Großteil der Speicherprodukte mit hoher Bandbreite kommt von Hynix in Südkorea. Die KI-Revolution wird in Asien vorangetrieben, und die USA wissen das. Die Trump-Regierung ermutigt diese führenden Unternehmen, in den USA zu investieren und dort zu produzieren. Diese Strategie beginnt zu funktionieren: TSMC hat sich bereits verpflichtet, 150 Milliarden US-Dollar in den USA zu investieren, was zweifellos durch die angespannten Beziehungen Taiwans zu China unterstützt wird.

“Während sich ein Großteil des Interesses an Asien auf China konzentriert, floriert die Region als Ganzes weiter. Asien ist für uns nach wie vor eine bevorzugte Region mit einem erheblichen Engagement in den Sektoren E-Commerce, Fintech und Gesundheitswesen.”

Indischer Schwung

Wo steht Indien in dieser Trump-2.0-Welt?

Wir sehen Indien in einer ähnlichen Situation, in der sich China vor 20 Jahren befand. Indiens Wirtschaftsmodell stützt sich auf langfristige Perspektiven, politische Stabilität und das Mantra "Made in India". Eckpfeiler der Führungspolitik von Premierminister Narendra Modi sind die gut ausgebildete, größtenteils englischsprachige Bevölkerung und eine von der Regierung geschützte Industrie. Die indische Wirtschaft wird in den nächsten 10 bis 15 Jahren jährlich um 6 bis 7% wachsen2 und schon kurzfristig ist das Land ein Nutznießer der Spannungen zwischen den USA und China.

Wir sind der festen Überzeugung, dass Indien langfristig erfolgreich sein wird. Es gibt eine Reihe gut geführter, investitionsfähiger Unternehmen in Indien, die nicht die gleichen Überkapazitätsprobleme wie China haben.

Lateinamerika, der Gewinner von Trumps Politik

Kein mexikanisches Patt

Einige Schwellenländer profitieren von den Handelskriegen; beispielsweise ist Mexiko für das "Nearshoring" der USA attraktiv und unterhält inzwischen auch gute politische Beziehungen dorthin. Die mexikanische Präsidentin Claudia Sheinbaum hat diese in letzter Zeit gestärkt, indem sie bei der Erhöhung der Sicherheit an der Grenze zwischen den USA und Mexiko kooperierte und letztlich Trump half, seine Agenda voranzubringen.

Sheinbaum ist politisch gemäßigter als ihre Vorgängerin, was sich positiv auf die Wirtschaft und die Vermögenspreise auswirken dürfte. Wir konzentrieren uns daher auf inländische Unternehmen, die vom Nearshoring profitieren, Industrie-REITs und lokale Banken.

Ein brasilianischer Boom?

Ebenfalls optimistisch sind wir in Lateinamerika für Brasilien und zunehmend auch für Argentinien. Brasilianische Aktien sind unserer Ansicht nach sehr günstig, insbesondere Versorger, da das Land einen hohen Infrastrukturbedarf hat. Von den größten Ländern der Welt hat Brasilien mit über 7% den höchsten Realzins, was sowohl den brasilianischen Real als auch auf Real lautende Schuldtitel attraktiv macht.Energieversorgungsunternehmen bieten zusätzlich zu den brasilianischen Renditen auf Staatsanleihen eine Aktienrisikoprämie von 5%, so dass sich die realen Renditen insgesamt auf fast 12% p.a. belaufen.

Die Zinsen müssen sinken, aber mit den Wahlen im nächsten Jahr und einem möglichen Regierungswechsel besteht die Chance auf eine bessere steuerliche und wirtschaftliche Entwicklung. Wir glauben, dass die Aussichten für Brasilien sehr positiv sind, da die Ölproduktion steigt, die landwirtschaftliche Produktion wächst, die Vermögenswerte unterbewertet sind und die Bevölkerung einen starken Unternehmergeist hat.

In Argentinien hat sich die Haushaltslage des Landes unter der Führung des umtriebigen Javier Milei von einem hohen Defizit zu einem Überschuss entwickelt, und die Staatsanleihen haben sich eindrucksvoll erholt. Natürlich bestehen Risiken, und im Herbst stehen die Zwischenwahlen an, aber wir bleiben bei unserer vorsichtig optimistischen Sichtweise.

Mit dem Rückenwind von Trumps zweiter Amtszeit weisen die Co-Fonds-Manager darauf hin, dass jetzt ein überzeugender Zeitpunkt für Investitionen in Schwellenländer mit einer Fülle von dynamischen, globalen und marktführenden Unternehmen in vielen Ländern und Sektoren ist. China ist ein wesentlicher Bestandteil und gerade dabei, sich zu erholen. Regionen wie Indien, Asien und Lateinamerika bieten ebenfalls weiterhin Investitionsmöglichkeiten zu attraktiven Bewertungen.

Weitere beliebte Meldungen:

1Quellen: Unternehmensdaten, Bloomberg, CICC, BoAML, 2025.

2Quelle: Prognosen des IWF World Economic Outlook (WEO), 2025.