Chinas Börsen öffnen sich Ende Mai der Welt, und das könnte ungeahnte Konsequenzen haben. Denn es wird nicht nur mehr ausländisches Geld in chinesische Inlandsaktien fließen, sondern umgekehrt auch mehr Kapital aus China herausströmen. Dies könnte die Volatilität in anderen Regionen erhöhen.

Anleger weltweit erwarten mit Ungeduld den verbesserten Zugang zu chinesischen Inlandsaktien, besser bekannt als A-Aktien. Ab 31. Mai 2018 wird der Indexanbieter MSCI die A-Aktien mit einem Gewicht von 0,35 Prozent erstmals in seine Schwellenländerindizes aufnehmen. Schon bis Ende August dürfte sich das Gewicht verdoppeln.

MSCI nimmt A-Aktien häppchenweise auf

Der Indexanbieter geht bei der Aufnahme der A-Aktien schrittweise vor, da passive Anleger weltweit für eine enorme Nachfrage sorgen werden, wenn sie ihre Portfolios an die neue Indexzusammensetzung anpassen. A-Aktien-Käufe sind zudem Kapazitätsengpässen unterworfen, weil China strikte Quoten für die täglichen Käufe ausländischer Investoren vorschreibt.

Die chinesischen Behörden haben die Umstellung detailliert vorbereitet. Anfang Mai wurden die Kapazität des Stock Connect-Handelsprogramms der Börsen in Hongkong und Schanghai für den Inlandsaktienkauf ausländischer Anleger vervierfacht. Im gleichen Zug machte es China auch für einheimische Anleger leichter, ausländische Wertpapiere zu kaufen.

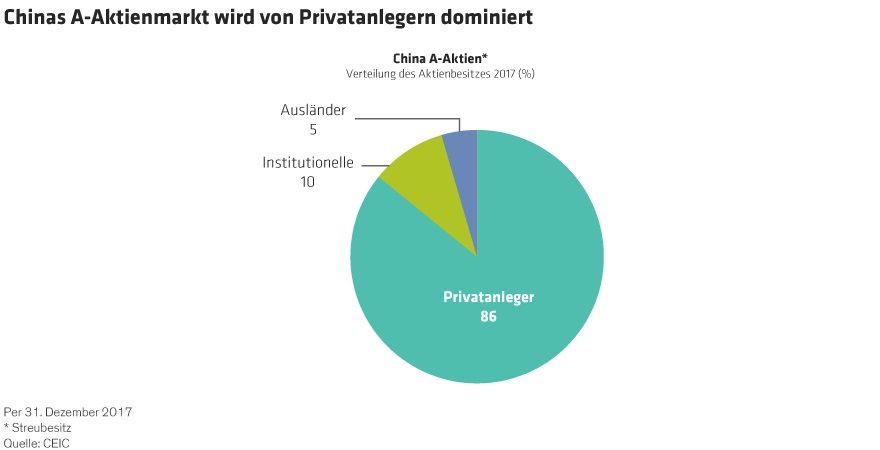

Festlandkapital fließt nach Hongkong

Die Auswirkungen lassen sich am Markt für H-Aktien in Hongkong bereits beobachten. Seit einigen Monaten sind die Investitionen von Festlandchinesen in Hongkong deutlich angestiegen. Das hat zwei Gründe: Erstens sind H-Aktien bereits seit 2014 günstiger bewertet als A-Aktien. Und zweitens sind Anteile großer Unternehmen, wie etwa Tencent und einige Macau-Casinogruppen, auf dem A-Markt schlicht nicht erhältlich.

Langfristig dürfte dieser Trend die H-Aktien beeinflussen. Die einheimischen Aktienmärkte Chinas sind sehr volatil und ineffizient, weil 86 Prozent der Marktkapitalisierung in der Hand von Privatanlegern liegt. Das ist ein doppelt so hoher Anteil verglichen mit den meisten Industrieländern und anderen asiatischen Schwellenmärkten. In den USA beispielsweise haben Privatanleger seit den 1960er-Jahren nicht mehr so eine große Rolle gespielt.

Chinesische Privatanleger agieren oft emotional

Hinzu kommt: Chinesische Privatanleger sind notorisch nervöse Aktienhändler. Sie reagieren oftmals auf Schlagzeilen und kurzfristige Entwicklungen, anstatt sich auf langfristige Trends zu fokussieren. Selbst chinesische Fondsmanager verhalten sich teilweise derart, nicht zuletzt, weil ihre Boni oft an kurzfristige Performanceziele geknüpft sind.

Dies verdeutlicht exemplarisch die Reaktion der beiden Märkte auf dieselbe Nachricht bezüglich China Unicom. Am 18. Oktober 2016 warnte das führende Telekommunikationsunternehmen, dass sein Jahresgewinn erheblich einbrechen werde, trotz hohen Umsatzanstiegs durch neue Vertragskunden im Mobilfunknetz 4G. Von diesem Zeitpunkt an bis zum Jahresende fielen die entsprechenden H-Aktien um 5,8 Prozent. Aber die A-Aktien des Mutterkonzerns China United Network Communications stiegen im gleichen Zeitraum um mehr als 38 Prozent, obwohl das Gros der Gewinne von China Unicom stammte.

Woher rührt der Unterschied? Anleger in den H-Aktien von China Unicom fokussierten sich darauf, die negativen Auswirkungen auf die zukünftigen Gewinne des Unternehmens zu betrachten, wie man es in einem entwickelten Markt erwarten würde. A-Aktien-Anleger hingegen ignorierten die schwachen Ertragszahlen und ließen sich von den Versprechungen des Managements hinsichtlich einer Unternehmensrestrukturierung und des potenziellen Einstiegs strategischer Investoren blenden. Zwar sind das alles wichtige Entwicklungen, jedoch sind wir davon überzeugt, dass die Kursexplosion unrealistische kurzfristige Erwartungen hinsichtlich der positiven Auswirkungen dieser Veränderungen reflektierte.

Welche Börsen sind als Nächstes dran?

Dabei ist Hongkong nur ein erster Schritt. Wir denken, dass sich in den kommenden drei bis fünf Jahren die Börsenliberalisierung Chinas auch auf andere Regionen ausdehnen wird, insbesondere in Asien. Erhebliche Mittelzuflüsse von chinesischen Privatanlegern könnten die Zusammensetzung der Anlegerbasis dieser Märkte, und damit letztlich ihr Verhalten, einschneidend verändern. Relativ kleine Märkte wie Taiwan, wo Privatanleger aktuell nur für 37 Prozent des Volumens verantwortlich sind, könnten sich hierdurch dramatisch wandeln.

Es wird nicht über Nacht geschehen, aber der Umfang und die Richtung chinesischer Kapitalflüsse könnten einen großen Einfluss auf andere Märkte haben. Wenn chinesische Privatanleger zu wichtigen Akteuren in anderen Märkten werden, wird ihr Verhalten die Handelsaktivität beeinflussen. Die Kurse dürften dann verstärkt von Schlagzeilen und kurzfristigen Stimmungen abhängig sein. China ist bereits der weltgrößte Exporteur, vor allem für produzierte Güter. Bald könnte die Aktienmarktvolatilität zur Liste seiner Exportschlager hinzugefügt werden – in Asien und darüber hinaus.

John Lin, Portfolio Manager China Equities, AllianceBernstein (AB)

Weitere beliebte Meldungen: