Entwicklungen in verschiedenen Ländern der Emerging Markets (Schwellenländer) sprechen dafür, dass Schwellenländeranleihen Investoren spannende Möglichkeiten bieten können:

- Die Schwellenländer sind nach wie vor der stärkste globale Wachstumsmotor. Im gegenwärtigen Umfeld mit nachlassender Konjunktur wachsen die Schwellenländer schneller als die Industriestaaten. Und die Kluft dürfte sich in den kommenden Jahren noch vergrößern: Der Internationale Währungsfonds (IWF) prognostizierte für 2018, dass die Schwellenländer um 4,7 Prozent wachsen – und damit die Industrieländer (2,4 Prozent) deutlich überholen.

- Die externe Anfälligkeit ist deutlich zurückgegangen. In der Vergangenheit waren viele Schwellenländer aufgrund großer Leistungsbilanzdefizite bei ihrer kurzfristigen Finanzierung vollständig von ausländischen Investoren abhängig. Das ist heute nicht der Fall. Mit wenigen Ausnahmen haben die Schwellenländer ihre Leistungsbilanzdefizite reduziert und mehr ausländische Direktinvestitionen angezogen – eine stabilere Finanzierungsquelle, da sie in der Regel langfristiger Natur ist.

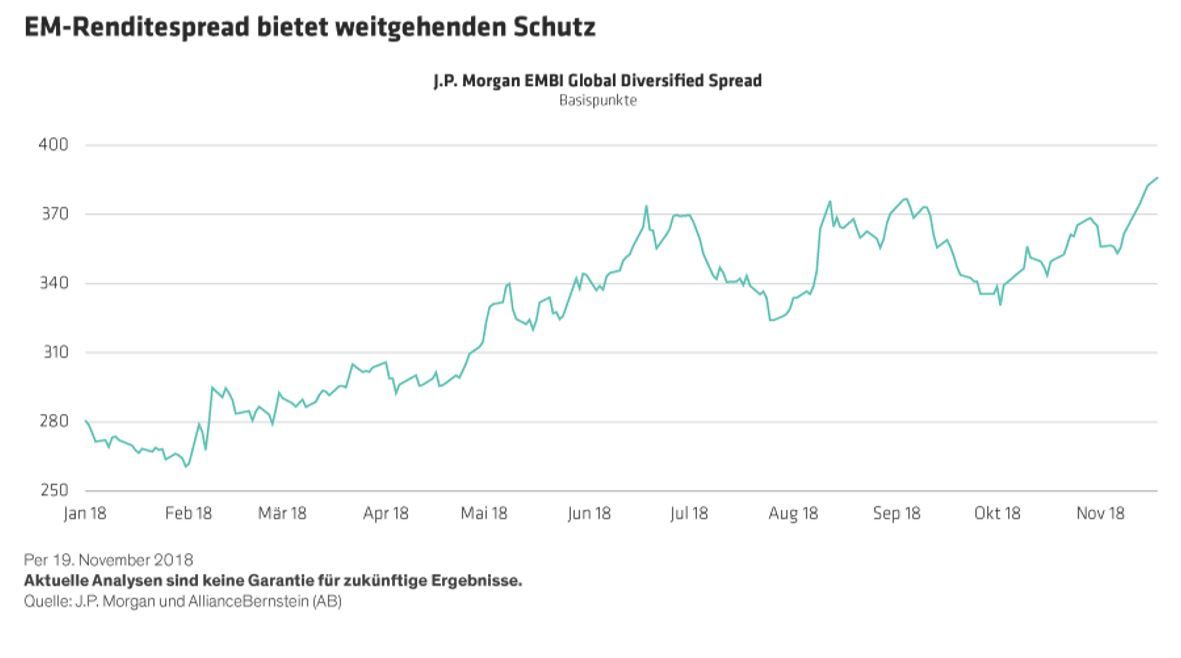

- Die Bewertungen sind aus historischer Sicht und im Vergleich zu anderen Risikoaktiva überzeugend. Nach dem Ausverkauf im Jahr 2018 sind die Bewertungen von Anleihen und Währungen überwiegend attraktiv. Zudem notieren die Schwellenländerwährungen deutlich unter ihrem langfristigen historischen Durchschnitt. Dagegen erscheint der US-Dollar überbewertet und wird im kommenden Jahr voraussichtlich nicht so schnell aufwerten, da sich das US-Wirtschaftswachstum verlangsamen dürfte. Nach der weitreichenden Korrektur des letzten Jahres sind zudem die Spreads (die Zusatzrendite im Vergleich zu „sicheren“ Anlagen wie US-Treasuries) wesentlich größer als noch vor zwölf Monaten. Dadurch verfügen Schwellenländeranleihen über ein erheblich breiteres Schutzschild gegen steigende Zinsen als noch im vergangenen Jahr (Abbildung).

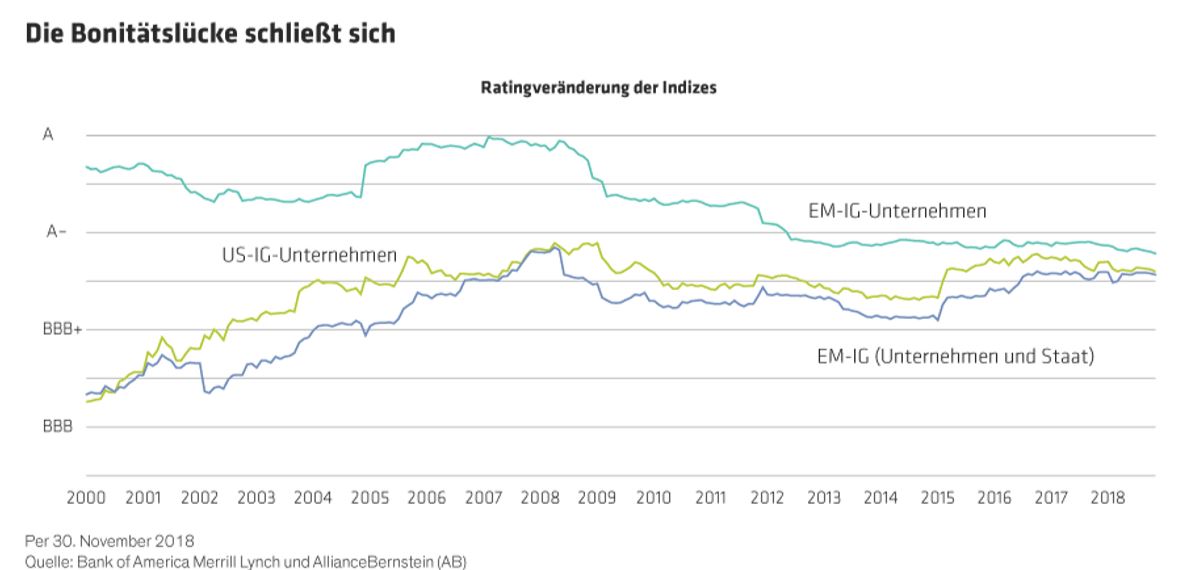

Bei auf US-Dollar lautenden Schwellenländeranleihen mit Investment-Grade-Rating hat zudem die Volatilität abgenommen und ist nun mit jener von US-Investment-Grade-Unternehmensanleihen vergleichbar. Dies liegt unter anderem daran, dass sich die Käuferbasis verbessert hat, denn mittlerweile locken diese Anlagen sowohl große institutionelle Investoren als auch lokale Investoren mit einem langen Anlagehorizont an. Außerdem hat sich die durchschnittliche Bonität von Schwellenänderanleihen mit Investment-Grade-Status im Vergleich zu US-Investment-Grade-Anleihen in den letzten Jahren stark verbessert (Abbildung).

Ob Handelsspannungen, US-Rezession, Brexit oder straffere Geldpolitiken: Die volkswirtschaftlichen und geopolitischen Risiken sind nach wie vor vorhanden und dürften auch in diesem Jahr für Kursschwankungen sorgen. Zudem bestehen zwischen den einzelnen Ländern erhebliche Unterschiede, was die volkswirtschaftliche Stabilität, Governance und Finanzpolitik angeht.

So sehen wir etwa Potenzial in Brasilien, wo die neue Regierung die Privatisierung und eine Rentenreform vorantreibt und versucht, die aufgeblähte Verschuldung des öffentlichen Sektors zu reduzieren. Auch in der Türkei sehen wir taktische Chancen: Dort hat eine orthodoxere Politik den Kurssturz der Lira beendet, während niedrigere Ölpreise dazu beigetragen haben, das Leistungsbilanzdefizit des Landes zu verringern.

Anderenorts ist das politische Risiko höher anzusiedeln. In Mexiko bereiten die populistischen Tendenzen des neuen Präsidenten Andrés Manuel Lópes Obrador große Sorge und es besteht die Befürchtung, dass er ausländischen Investoren den Zugang zum Energiesektor verwehren könnte. In Argentinien müssen Investoren hohe Renditen gegen die Möglichkeit abwägen, dass die reformistische Regierung bei den anstehenden Wahlen die Macht verliert.

Anleger sollten daher auf diesem schnell wachsenden globalen Anleihesektor eine gezielte Auswahl treffen. Bei den aktuellen Kursen können ausgewählte Schwellenländeranleihen einen langfristigen Mehrwert für ein Portfolio schaffen.

Shamila Khan, Director – Emerging Market Debt & Christian DiClementi, Portfolio Manager – Emerging Market Debt, AllianceBernstein (AB)

Weitere beliebte Meldungen:

{kind=link}